买车8000上险却5000!新能源车爆发,保费飙上天,驾校水平却还在原地踏步!

8000块钱提一台奔腾小马,本以为捡了新能源价格战的大便宜,转头就被5000元的首年保费浇了一盆冷水。

更气人的是,4S店还会强制要求你在店内买保险,不然不给上牌。明明看着车价触底,七七八八加起来才发现,自己早就掉进了精心设计的"骗进来宰"陷阱。

车企把车价打到了地板价,却把很多成本都转嫁到了保险上;保险公司喊着连年亏损,却只能靠涨保费转嫁风险;车主小心翼翼不敢出险,最后发现省的油钱全交了保险。

但很少有人意识到,这场三方无人得利的死局,根源根本不在保费本身——而在于我们那套早已与现实脱节的驾校教学水平。

一、为什么车越便宜越养不起?

"买车时我大手一挥,上保险时我抠抠搜搜",这是无数低价电车车主的共同心声。

Vista看天下的调查显示,3万元级别的微型电车,首年保费普遍在3500-4000元以上,而要是出现和保险公司有些合作的车企,通过保险内的附加服务提升了基础保险价格,更是能飙升6000多。

而那些叠加了国补、置换补贴、地方消费券后裸车价跌破1万元的车型,保费依然是按原价计算,于是就少量的出现了"一年保险快够买一台车"的魔幻场景。

新能源车降价太快,保险价格却没跟上。

更让车主崩溃的是保费的"只涨不跌"。有特斯拉车主第一年保费5500元,小心翼翼开了一整年没出险,第二年续保直接涨到6900元;比亚迪汉车主两年零违章零出险,保费反而上涨了40%。一旦出过一次险,保费翻倍都是家常便饭,多次出险的车主甚至会被保险公司集体拒保,只能裸奔上路。

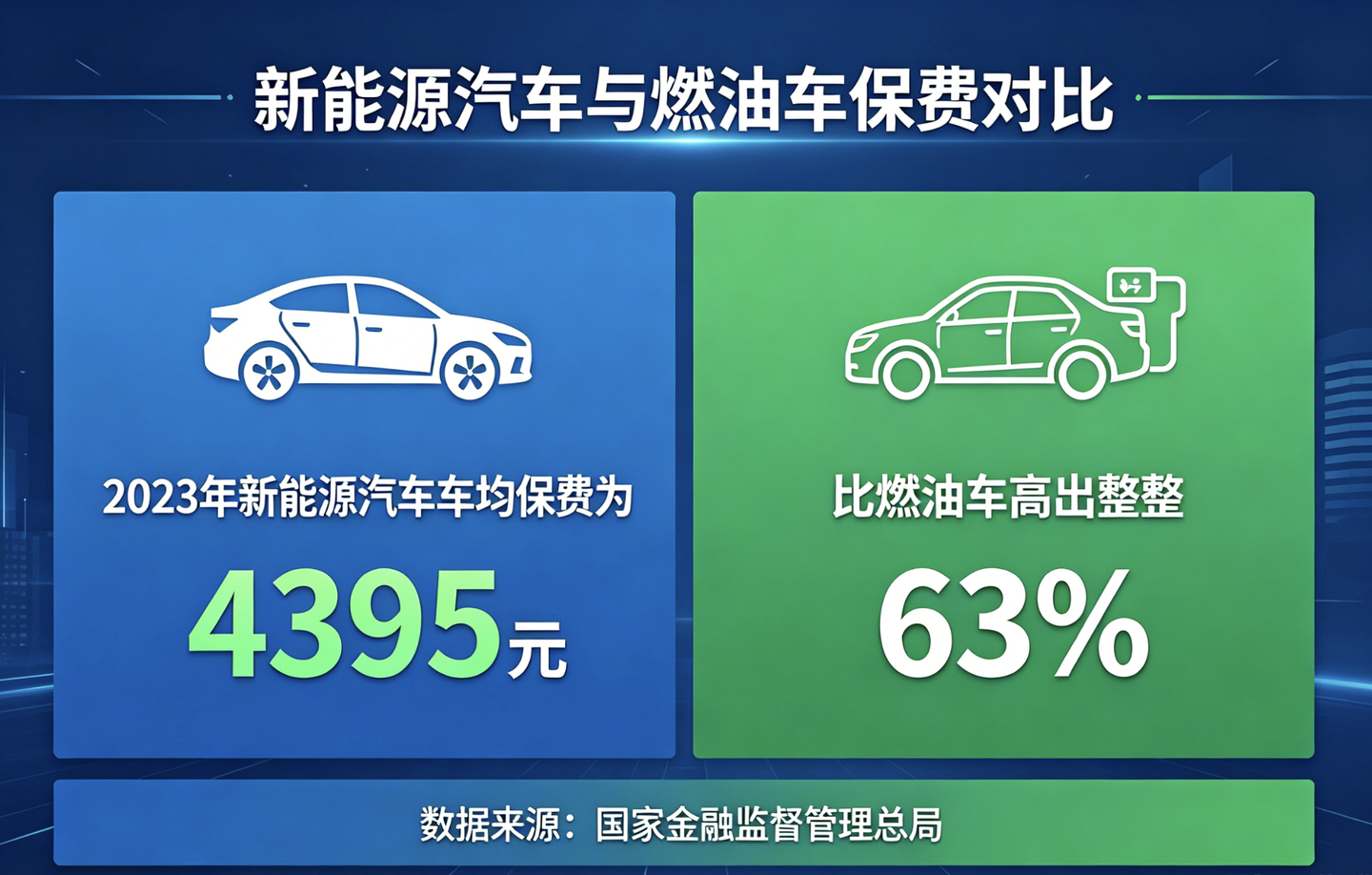

国家金融监督管理总局的数据印证了这一点:2023年新能源汽车车均保费为4395元,比燃油车高出整整63%。即便扣除新车保费较高的因素,新能源新车保费仍比燃油车新车高约10%。

保险已经成为新能源车最大的隐形消费,没有之一。 很多车主算了一笔账,省下来的油钱,最后一分不少地都交给了保险公司。

二、自营保险:治标不治本

面对"车主嫌贵、险企亏损"的死局,行业给出的解决方案是"保费与驾驶行为挂钩"。

特斯拉、比亚迪、小米纷纷下场做自营保险,推出基于UBI(Usage-Based Insurance)的定价模式。好司机可以享受最低0.55折的优惠,驾驶习惯差的车主则会面临保费上涨。

但这本质上只是一场风险转移游戏,并没有解决新能源车险亏损的根本问题。

2025年,国内新能源车险承保亏损高达56亿元,赔付率超过100%的车系达到143个,行业综合成本率约为107%。也就是说,保险公司每收100块钱保费,就要赔出去107块。比亚迪财险背靠千万级车主规模,2024年依然亏损了1.69亿元。

至于用户教育和驾驶习惯引导,目前来看是收效甚微,需要更多的车企加入才会有较好的效果。

三、驾校培养了多少"马路杀手"

你说保险公司收费高,但保险公司却说,很多人的开车习惯不好,事故率更高,也的确造成了更多的赔付。

问题从来不是车主不想好好开车,而是他们根本没学会怎么开车。

国内新能源车出险率高达30%-31%,比燃油车高出60%-70%,这才是保费居高不下的核心元凶。

为什么同样是新能源车,挪威、瑞典的出险率只有20%左右,相对宽松的美国也不过25%?答案藏在驾考体系里。

北欧国家拥有全球最严格的驾考制度。挪威要求学员必须完成夜间驾驶、湿滑路面失控模拟、急救培训等强制性课程,路考长达45分钟,首次通过率仅55%。

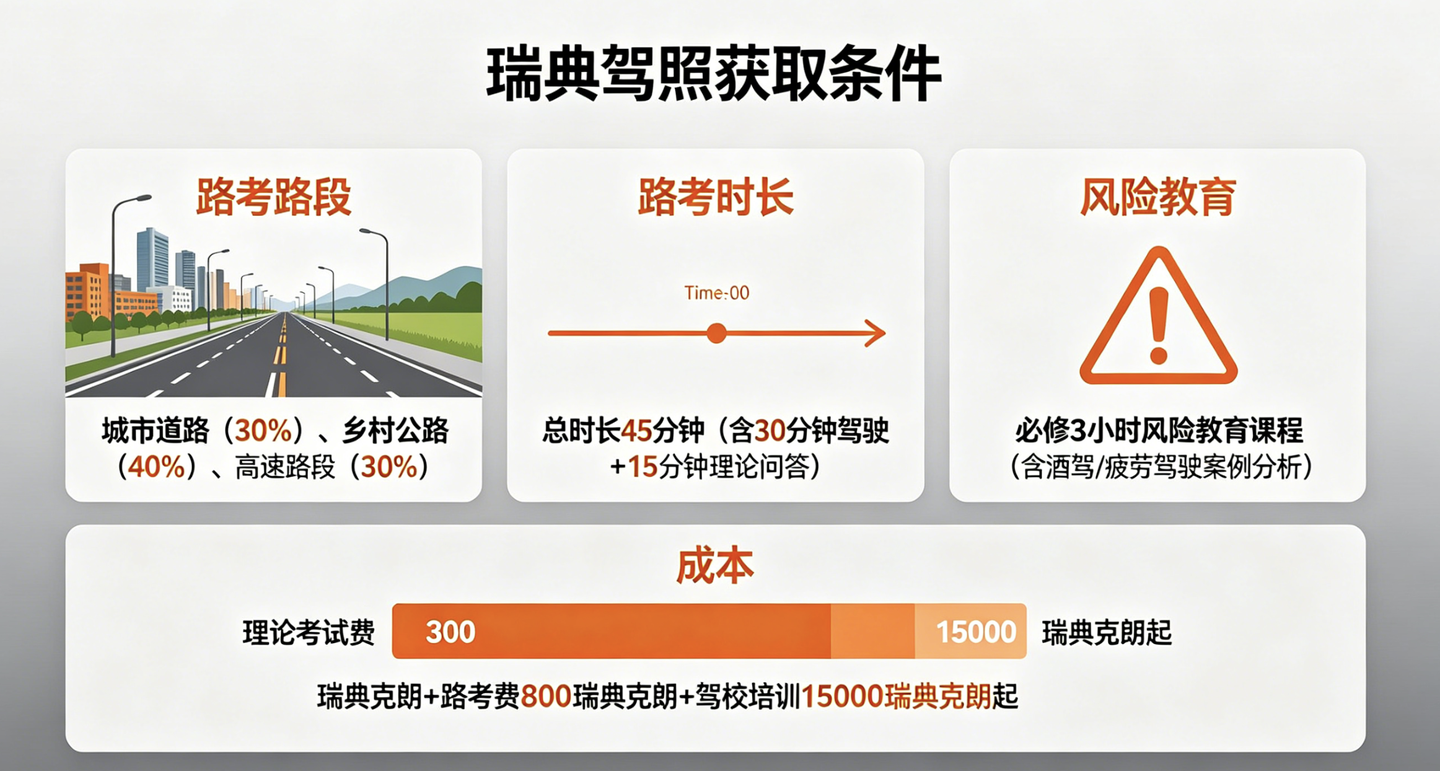

瑞典同样强制要求学员在专业场地学习车辆失控处理的技巧一小时,新司机有2年实习期,违规处罚加倍。

而中国的驾校体系,还停留在燃油车时代。

这就是当下最荒诞的现实:汽车工业已经进入了智能电动时代,我们的驾考体系却还停留原始时代。

1、教学内容严重落后。

去年新能源汽车销量突破1200万辆,渗透率超过40%,马路上跑的一半都是电车。但我们的驾校还在用十年前的老捷达教学,平时学车练车的小三厢轿车根本和现在新能源车越来越大的趋势格格不入。

而且教的内容还是半坡起步、倒车入库这些应试技巧,从来没人教过你怎么应对电车的瞬间加速?怎么处理动能回收的顿挫?怎么在失控时救车?遇到上雾要怎么开除雾、开雾灯?

9成国人一辈子都没有把油门、刹车踩到底过。根本不知道自己开的车极限在哪里。这种教学模式下培养出来的"速成司机",开着加速3秒破百的新能源车上路,不出事才是怪事。

2、教学时间严重不足。

在教学过程中,最致命的是"多人一车"的培训模式。4人一车的情况下,每个学员每天实际摸车时间只有1.5-2小时,总实操时间不足6小时,连官方要求的15%都达不到。

但是就这样还是有接近2/3的人能一次就把科目三路考考试给过了,这也是很魔幻的事情。

3、实战经验几乎没有。

首先是更加注重纸面考试,科目一100题和科目四的50题考试通过了,但是现实生活中很多几年的老司机连变道打灯、正确处理标线、会车的情况都不熟练。

而且,在国内在拿到驾驶证后,几乎是所有人实战驾驶才刚开始,大多是在熟人的指导下上路练车的。

这项很多国家都前置在拿驾照前的老司机指导教学,应该被提上日程。

四、想降保费不能只靠车主

降低出险率和保费,不能只指望车主提高驾驶技术。不应该过度推崇大压铸一体化这种重制造轻维修的设计理念,他们也是推高保费的真正元凶之一。但最重要的就是驾校教学水平的原地踏步培养了太多"速成司机"。

当车价已经降到了极限,是时候让驾校、车企和保险公司一起为这场"成本转嫁游戏"买单了。

更可怕的是,这场游戏的受害者不只是新能源车主——每一个在路上的行人都在为落后的驾考体系买单。

你的新能源车保费涨了吗?你觉得该先解决驾校的教学水平问题吗?

欢迎在评论区留下你的经历和看法。