打猎相机百年史-第十篇.未来十年:从1878到2036

本 期 导 读

写这个系列的时候,我常常在想一个问题——

我们究竟在记录什么?

是几家北美 PE 公司在 2023-2026 年的并购戏?是 5 家相机品牌的硬件参数对比?还是一个被 Amazon FBA 改写的中国供应链?

走到第 10 篇,我想答案逐渐清晰起来——

这 9 篇文章串起来的不是"打猎相机行业史",是人类在 147 年里与野生世界之间的一种「技术中介」的演变史。从 1878 年 Muybridge 在帕罗奥图用 12 台相机拦下一匹马,到 2026 年 Tactacam 每天处理 7000 万张鹿的照片——我们做的,始终是同一件事:用光学 + 化学 + 电子 + 计算 + 网络,去观察我们本来看不到的动物。

这件事的边界在过去 147 年被一次次推开——下一个 10 年也不会例外。

这一篇,我们站在 2026年5月,回看 147 年的技术栈演化,然后向前推演到 2036 年。

六个 2026 年的信号 · 五大未来 10 年趋势 · WildMind 的产业判断 · 六家头部品牌的命运推演 · 新进入者的机会分析 · 八项风险评估 · 三大 2031 年黑天鹅 · 147 年之后的下一个 147 年

第 一 章 回到 1878 年

在 开 始 展 望 未 来 之 前 · 让 我 们 回 到 那 一 刻

1878 年 6 月 15 日,加利福尼亚州帕罗奥图(Palo Alto)。

当时加州前州长、中央太平洋铁路创始人、硅谷雏形投资人Leland Stanford, 邀请了一位 48 岁的英国摄影师 Eadweard Muybridge 到他的农场解决一个赌约——

一匹飞奔的马,是否在某一瞬间四蹄完全离地?

人类的眼睛回答不了这个问题。马奔跑的速度太快,肉眼无法辨别这个瞬间。但 Muybridge 有一个想法——用一排相机,按固定间距架设在赛道旁,每台相机的快门用一根绊线连接到赛道地面上。当马飞奔过去时,它的前蹄会依次触发每一根绊线,每一台相机会拍下一张定格的瞬间照片。

那天他们架了 12 台相机。赛马的名字叫 Abe Edgington。当天的光线、曝光时间、触发机构都正常——12 张照片拍成了。其中第 3、4、5 张清晰地显示:马在某一瞬间,四蹄确实完全离地。

1878 年的 12 台相机 + 12 根绊线 = 世界上第一套运动触发的野外相机系统。

与 2026 年任何一台 Trail Camera 的基本逻辑没有本质区别——都是"动物触发 → 相机拍照 → 人类分析"。

过去 147 年里,我们换了无数的传感器、镜头、存储、传输技术——但这个"触发-记录-分析"的三段式逻辑,从未被颠覆。

147 年的技术栈演化

让我把这 147 年的关键节点浓缩到一张图里:

| 年份 | 事件 |

|---|---|

| 1878 | Muybridge 在 Stanford 农场用 12 根绊线 + 12 台相机拍下 Abe Edgington |

| 1888 | 乔治·希拉斯(George Shiras III)在密歇根州 Whitefish Lake 用闪光粉 + 绊线在夜间拍到第一张野生动物夜景照——「野外夜视摄影的起点」 |

| 1989 | Mark Cuddeback 在威州 De Pere 厨房餐桌上构想出第一台商业 Trail Camera |

| 1990s 初 | Dan Moultrie 在阿拉巴马伯明翰公寓衣橱里做出 35mm + PIR 的 Trail Camera 原型 |

| 1994 | 深圳龙华金电实业成立——中国 trail camera 行业最古老的 OEM 工厂诞生 |

| 2000 | GSM Stealth Cam 推出行业第一款「从零设计的一体化相机」 |

| 2002 | TJ Stenger 收到那份失望的圣诞礼物 → 决定做 Reconyx |

| 2007 | Moultrie Game-Spy Connect——行业首款蜂窝相机(2G GPRS) |

| 2008 | Boly 制造的 ScoutGuard SG550 出口美国——中国 trail camera 行业的出口元年 |

| 2014.01 | Bushnell Trophy Cam HD Wireless——行业首款获运营商认证的蜂窝相机(AT&T 3G) |

| 2017 | SPYPOINT 蜂窝订阅革命启动——1.0 时代终结,2.0 时代开始 |

| 2020 | Tactacam REVEAL 进场——AI 物种识别 + 360 Shield 订阅开启「SaaS 化」 |

| 2022 | AT&T 3G 退网(02.22)+ Verizon 3G 退网(12.31)——第一次大规模相机「变砖」事件 |

| 2024.01 | Stealth Cam Revolver——全球首款 360° 旋转蜂窝相机 |

| 2024.03 | 星宸科技深交所创业板上市——中国 SoC 在 trail camera 主控市场的位置正式确认 |

| 2025.06 | Reconyx HyperFire 4K——行业首款原生 4K 相机(不使用像素插值) |

| 2025.07 | Moultrie × onX 官方 Preferred Partner——硬件 × 地图的首次官方深度绑定 |

| 2025.09 | Tactacam Hunt Radar——首款 AI 个体鹿行为预测引擎商业化 |

| 2026.01 | SPYPOINT FLEX-RANGE——全球首款卫星备份的蜂窝相机(SHOT Show 2026) |

| 2026.02.17 | Reuters 披露:Bertram Capital 委托 JPMorgan 探索 Tactacam 出售,估值超 $15 亿 |

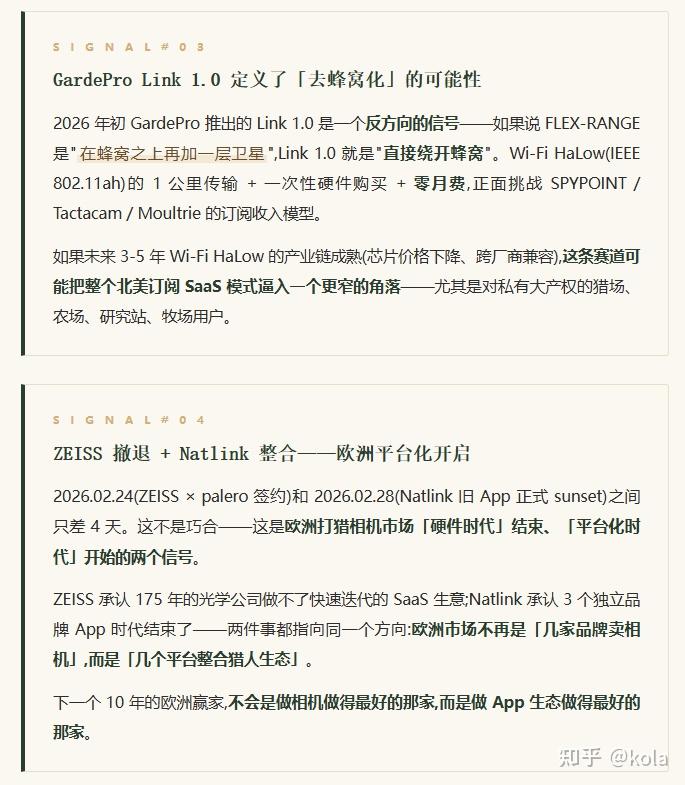

| 2026.02.24 | ZEISS 与 palero 签约剥离 Hunting & Nature 业务 |

| 2026.02.28 | Natlink WeHunt X 正式取代旧 App——欧洲「狩猎 OS」诞生 |

| 2026 初 | GardePro Link 1.0——首款 Wi-Fi HaLow 1 公里无月费传输相机 |

| 2026.04 | Tactacam Habitat IQ 商业化——AI 决策大脑从「识别」升级到「土地管理 SaaS」 |

| 2026.05 | T-Satellite × onX 集成上线——卫星 + 地图 + 户外平台的首次官方融合 |

147 年里这个技术栈经历了 7 次范式跃迁——

| 范式跃迁 | 时间 | 标志事件 |

|---|---|---|

| #1 | 1878 | 从无相机到有相机(Muybridge) |

| #2 | 1888-1989 | 从胶片到数字(Shiras → Cuddeback → Moultrie) |

| #3 | 2007-2014 | 从数字到蜂窝(Moultrie Game-Spy → Bushnell Trophy Cam Wireless) |

| #4 | 2017-2020 | 从蜂窝到云端订阅(SPYPOINT 革命 → Tactacam REVEAL) |

| #5 | 2020-2025 | 从订阅到 AI(物种识别 → Hunt Radar 行为预测) |

| #6 | 2025-2026 | 从 AI 到生态(Moultrie × onX / Natlink 整合) |

| #7 | 2026- | 从生态到卫星 / Wi-Fi HaLow / AI Agent(正在发生) |

每一次跃迁都重新定义了这个行业"谁是赢家"。下一个 10 年会不会出现第 8 次跃迁?

第 二 章 2026 年的六个信号

已 经 发 生 的 事 · 如 何 定 义 未 来 1 0 年

历史告诉我们:未来从不是"凭空出现"的。未来是"已经发生但尚未被识别"的事,在下一个 10 年里的复合。2026 年的前 5 个月已经过去——我们已经可以从这段时间里提取出 6 个信号。这 6 个信号的组合,很大程度上定义了 2026-2036 的行业走向。

第 三 章未来 10 年的五大趋势

从 信 号 到 推 演 · 2 0 2 6 - 2 0 3 6

如果把上面 6 个信号叠加起来,加上前 9 篇里我们讨论过的所有结构性因素——技术、资本、监管、文化、地理——可以推导出 5 大可观察的未来趋势:

趋势 1 · AI 从「识别」升级为「决策大脑」——再到「猎人的 Agent」

过去 5 年 AI 在 Trail Camera 的应用停留在「图像识别」层面——这是一只鹿 / 一头熊 / 一个人的分类。接下来 5 年的重点会转向「决策层」——这只鹿是谁?它的行为模式预示着什么?我今晚该不该去猎?

Tactacam Hunt Radar 2025.9 商业化是起点。它告诉用户「今晚 18:32-20:17,Buck #7 有 67% 概率从 B 通道经过,风向不利,建议改日」——这种级别的精确度在 2020 年是科幻小说。未来 10 年,这套决策 AI 会经历三个阶段的演化:

阶段 1 · 2026-2028:多传感器决策融合

Moultrie Game Plan 跟进 Hunt Radar,Stealth Cam / Bushnell 被动加入。欧洲 Secacam(palero 时代) / HIKMICRO 推出本地化版本。预测精度从"概率 + 时间窗"提升到"GPS 坐标级别"。AI 输入从单一相机扩展到相机 + 气象站 + 土壤湿度 + 橡果产量 + 卫星遥感植被指数的综合推理。

阶段 2 · 2028-2030:大模型介入个性化

LLM(大语言模型)介入。猎人可以"对话"自己的土地——「Claude,我的 200 英亩猎场今年鹿的承载力是多少?哪块地需要植苜蓿?」相机的数据变成训练私有模型的语料。这是 2026 年 LLM 行业的"Generative UI"和"AI Agent"趋势在户外场景里的具体落地。

阶段 3 · 2030-2036:Agent 时代的猎人

这是真正的范式转移。AI 从"分析工具"变成"主动 Agent"——猎人不再"看相机",而是给 AI 一个目标(例如「这个赛季我想猎一头 8 叉以上的成熟公鹿」),Agent 自主规划:

- 自动安排相机部署位置(基于地形 + 历史数据 + 气象)

- 自动管理土地饲料投放(协调 Moultrie Feed Hub 等智能投食机)

- 自动识别目标个体并建立行为模式档案

- 在最佳时机主动向猎人发送「今晚 17:30 出门,Stand #4,Buck #12 73% 概率出现」

这场竞赛的终点不是「最准的 AI」,是「最不可替代的私有数据壁垒」。Tactacam 日处理 7000 万张照片已经在建立这堵墙——这是它 $15 亿估值故事的核心。但Agent 时代的真正赢家可能不是现在的玩家——这是「新进入者的机会」一节要讨论的。

趋势 2 · 卫星直连 + Wi-Fi HaLow 双轨并行——蜂窝不再是唯一答案

第 6 个信号已经讲过——FLEX-RANGE 代表的卫星方向 + GardePro Link 1.0 代表的 Wi-Fi HaLow 方向,两个反向运动正在同时发生。

卫星方向的演化速度比想象的快:

- 2026 年初:Starlink 已发射 650+ 颗 DTC 卫星,FCC 批准扩展到 15,000+

- 2026 年 5 月:T-Satellite × onX 集成上线,IoT 数据服务进入早期商用

- 2027-2028:Direct-to-Cell 的"语音 + 数据 + IoT 三件套"逐渐成熟,任何带 LTE 模组的设备都可能在没有蜂窝信号时切换到卫星

- 2028-2030:卫星 IoT 资费可能下降到每月几美元——trail camera 的卫星方案进入大众市场

Wi-Fi HaLow 方向的演化路径不同:

- 2026 年:GardePro Link 1.0 是行业第一款,芯片仍偏贵(单台相机 BOM 高 $15-25)

- 2027-2029:Wi-Fi HaLow 芯片大规模量产,价格下降到可接受范围

- 2029-2031:在私有大产权用户(农场主、研究站、商业林地)中成为主流

结果:2028-2030 年,打猎相机会分化为三种形态——

| 形态 | 适用场景 | 代表玩家 |

|---|---|---|

| 蜂窝型(主流消费市场) | 一般猎人 / 私有地 + 蜂窝覆盖 | Tactacam、SPYPOINT、Moultrie |

| 卫星型(高端 + 偏远市场) | 西部荒野 / 加拿大北部 / 阿拉斯加 / 非洲 | SPYPOINT FLEX-RANGE + 新玩家 |

| Wi-Fi HaLow 型(私有大产权市场) | 大型农场 / 研究站 / 商业林地 / 牧场 | GardePro Link + 跟进者 |

「蜂窝时代」不会消失,但它将从「唯一答案」变成「三种答案之一」。

趋势 3 · 订阅疲劳 × 定价重构——SaaS 化可能过头了

整个 2020-2025 年是打猎相机"订阅 SaaS 化"的上行期——每家品牌都在学 Netflix,推月费、推分层、推无限套餐。但到了 2026 年,用户订阅疲劳正在明显显现。

Reddit r/trailcam、Facebook Trail Camera 讨论组里,"I'm paying $60/month for 6 cameras, this is insane"(我 6 台相机每月交 $60,这太离谱了)类似的抱怨是 2024 后的主题帖之一。

这种疲劳已经开始倒逼产品模式变化:

1. 永久免费 / 多相机共享池成标配——SPYPOINT 2019 年首创的「100 张/月永久免费」模式,已经被 GardePro Premium 的「多相机共享池」、Stealth Cam 的「阶梯递减」、HIKMICRO 欧洲的「300 张/月」模仿。未来 2-3 年不提供免费层的品牌可能会丢失新增用户。

2. Wi-Fi HaLow 路线会直接分食中端订阅市场——"一次性买硬件,永久不用付月费"对 5-10 台相机的重度用户极具诱惑力。

3. 订阅分层会更"细化"——未来不再是「基础 / 标准 / 无限」的三档模式,而是按具体功能分开收费。例如 Tactacam 未来可能推出"Hunt Radar 单独订阅 $7/月"作为 Xtra Premium 的上层,而不是捆绑。

结果:2026-2030 年整个行业的 ARPU(每用户平均收入)增速明显放缓,但用户留存率和 LTV(用户终生价值)可能改善。对已经做到高估值的 Tactacam 来说,这意味着接盘方需要重新评估"订阅无限增长"的故事可信度——这会直接影响 exit 谈判的倍数。

趋势 4 · 生态整合加速——「单品硬件」走向「多设备 OS」

2025-2026 年发生的几件事——Moultrie × onX 官方联盟、Natlink WeHunt X 整合三大品牌、T-Satellite × onX 集成——指向同一个趋势:

打猎相机不再是「一个独立产品品类」,而会成为「猎人数字生态」的一个入口。

未来 5 年,我们会看到:

1. 硬件品牌和地图 App 的 M&A 浪潮——Tactacam 可能收购一家 AI 地图 App(候选:Spartan Forge / ScoutLook);Bushnell 在 palero 式独立后可能被一家户外 SaaS 公司整合;Stealth Cam 的 HuntStand 合作可能升级为资本层整合。

2. 多设备生态整合——HIKMICRO 的 Sight App 已经在做:热成像 + 打猎相机 + 望远镜 + 测距仪共享一个 UI 和数据层。Natlink 更进一步:GPS 狗项圈 + 猎径相机 + 狩猎规划在同一个 WeHunt X 里。北美会出现类似「猎人全家桶」——相机 + 无人机(可能通过 autel / 大疆行业版) + 信号增强器 + 猎用 GPS 都在同一 App 下。

3. 猎场「数字孪生」——未来 5-10 年,严肃猎人会在手机里拥有自己猎场的「数字孪生」:每一棵大树的 GPS 位置、每一个猎台的视野、每一只有名字的鹿的历史出现数据、每一片食物地块的覆盖率、每一次进入猎场的气味风险评分。

这条路线的赢家和输家会非常清晰——愿意投资生态整合的品牌(Tactacam、Moultrie)会强者恒强;只卖硬件的品牌(Bushnell、Stealth Cam 低端款)会被边缘化。Reconyx 是例外——它的科研/政府市场本来就不需要生态。

2030+ 的延伸:AR/MR 眼镜的角色

生态整合的最远延伸,是 2030 年之后AR/MR 眼镜成为猎人数字生态的「主屏幕」。Apple Vision Pro / Meta Orion / Snap Spectacles 等设备如果能成熟到户外便携形态,猎人可能:

- 戴上眼镜走进林子,实时看到猎场数字孪生叠加在真实环境上

- 听到 AI 助手语音建议:「前方 60 码,Buck #12 67% 概率出现,风向不利,建议绕到东北侧」

- 用手势/语音控制 trail camera、投食机、地图标记

这种形态的可能性 5 年内 5%、10 年内 20%——受制于眼镜重量、电池续航、户外阳光显示等硬件限制。但如果硬件成熟,它会让 trail camera 的「App 端」从手机迁移到眼镜,生态整合的入口会再次重塑。

趋势 5 · 中国双轨化——制造层不动如山,品牌层冰火两重天

第 9 篇上下两章详细讨论过中国打猎相机产业的位置。这里做一个未来 10 年的浓缩判断:

中国 trail camera 行业正在进入「制造层 + 品牌层」双轨分化的新阶段。

制造层:全球事实基础设施(不可替代)

- 北美 6 大主流品牌(Moultrie / Bushnell / Stealth Cam / WGI / SPYPOINT / Tactacam)的硬件供应链全部深度依赖中国

- 越南 + 印度 + 美国本土的「去中国化」路径虽然在推进,但 90%+ 核心零部件(SoC、CMOS、PIR、蜂窝模组)仍来自中国

- 未来 10 年内,「欧美能不能离开中国」的答案是:短期不能,中期部分可以,长期取决于中美关系

品牌层:冰火两重天

在美国市场,中国品牌面对三重叠加的天花板(第 9 篇下篇讲过):

- onX 封闭 BD + 北美土地数据 30 年积累(软件层)

- CFIUS / NDAA / 位置数据国家安全(政策层)

- 美国品牌系统性「去中国化」供应链(供应链层)

这三重不会"同时解决"——意味着中国品牌在美国市场的天花板会长期存在。

在欧洲市场,中国品牌的处境完全不同。欧洲作为「中美地缘政治格局中的中性枢纽」,战略价值在显著上升:

- 不受 NDAA / Section 301 / CFIUS 等美国政策直接约束

- 渠道结构多元化(超市私牌 / 专业户外 / 科研机构 / 跨境品牌)

- CAGR 9.2%(2026-2033),增长更快

- HIKMICRO、GardePro、Boly、UOVision、斯远 Willfine、猎科等品牌走 5 条不同的细分路径

未来 10 年中国品牌的具体演化路径:

| 路径 | 代表 | 未来 10 年判断 |

|---|---|---|

| 技术溢价 | GardePro Link 1.0、HIKMICRO 热成像 | 在 Amazon US 中端 + 欧洲主流持续渗透,但难以进入北美专业零售 |

| 欧洲深度本地化 | HIKMICRO IWA + CIC 战略 | 受限于 NDAA 不能进美国,欧洲是主战场 |

| 科研专业守护 | Ltl Acorn、Boly Media | 增长慢但极稳,几乎不受关税战、AI 变革影响 |

| 超市私牌 | 红叶 ALDI Maginon / LIDL | 隐形但稳定的 B2B 渠道 |

| 估值天花板突破 | (尚未出现) | 需要 5-7 年才有可能 |

唯一可能的变量:HIKMICRO 的独立分拆。如果海康威视决定把 HIKMICRO 业务正式独立分拆(类似一些集团对子品牌的「软隔离」演化路径),它在欧洲市场的话语权会显著上升——但这不会改变美国市场被 NDAA 锁住的结构。其他中国大型科技公司(大疆、华为等)进入 trail camera 这个细分市场的可能性极低——市场规模($7-12 亿)对这种体量的公司机会成本太高,他们更可能继续在各自的核心赛道深耕。

第 四 章 WildMind 视角的产业判断

F R O M T H E P L A T F O R M · K E Y J U D G M E N T S

写到这里,有必要单独开一节,谈谈这个行业 2026 年最深的几个判断。这一节是 WildMind 视角的产业观察。

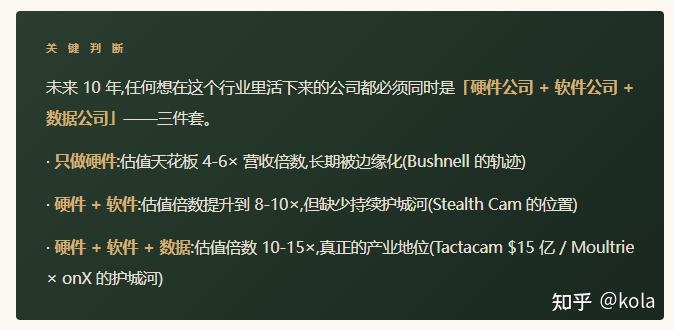

判断 1 · 「做硬件 + 做软件 + 做数据」——三件套已经成为入场券

2018 年之前,做 trail camera 是"硬件公司的事"。2020 年之后,SPYPOINT、Tactacam、Moultrie 都演化为"硬件 + 订阅"双业务。2026 年这个时间点,WildMind 的判断是:

这是为什么 Tactacam 能以 $15 亿被探索出售——它不是相机公司,它是「1.5 亿张鹿照片 + 150 万用户 + 200 万相机的数据飞轮」。

判断 2 · 欧洲战略价值在中美地缘政治极化下显著上升

在美国市场天花板加固的同时,欧洲市场作为「中美地缘政治格局中的中性枢纽」的战略价值在上升。

这种「中性枢纽」角色具体表现:

- 欧洲市场不受美国 NDAA / CFIUS / Section 301 直接约束

- 同时容纳美国品牌(SPYPOINT EU / Tactacam EU)和中国品牌(HIKMICRO / GardePro / Boly)

- 欧洲本土玩家(ZEISS palero 时代 / Minox / Natlink)在创造新的细分市场

- 欧洲市场结构对"第三方平台"友好——没有 onX 这种垄断者

- CAGR 9.2%,显著高于北美

对中国品牌,欧洲不只是"美国市场之外的备选",而是战略主战场。对北美品牌,欧洲扩张是 PE 退出叙事的关键一环(SPYPOINT 2026.2 收购爱沙尼亚 Reconeyez 是个标志)。

判断 3 · 「欧美能不能离开中国」——产业事实,不是民族主义口号

第 9 篇下篇里 WildMind 留了一个开放问题:这个行业未来 10-20 年的真正变量,可能不是"中国能不能进入北美",而是"欧美能不能离开中国"。

这一节里再做一次清晰陈述——

中国制造业在过去 30 年里建立的硬件能力,不是任何一个国家在 5-10 年里能完整替代的。越南有越南的路。印度有印度的路。美国本土有美国本土的路。但中国这条路,30 年走出来的厚度——上游的 SoC + 中游的 PCBA + 下游的注塑 + 整机组装 + 周边配件 + 物流 + 供应链管理 + 工程师梯队——任何一条其他路在 5-10 年里都追不上。

这是产业事实,不是民族主义口号。

具体到时间维度:

- 短期(2-3 年):不能离开。中国制造业是 trail camera 行业的事实基础设施

- 中期(5-10 年):部分可以。越南 + 印度 + 美国本土逐步建立平行能力,但仍需要中国零部件——「平行供应链」会是新常态

- 长期(10-20 年):取决于中美关系。如果中美持续脱钩,欧美会逐步建立真正独立的硬件能力——这需要 1-2 代工程师梯队的培养。如果中美关系缓和,产业链会重新合流

判断 4 · AI Agent 时代会重新洗牌——但不是现有玩家的游戏

这是 WildMind 的一个独立判断——未来 5-10 年的「AI Agent 时代」可能不是 Tactacam / SPYPOINT / Moultrie 主导的游戏。

理由:

- 现有玩家的核心能力是"硬件制造 + 订阅运营"——这是 2.0 时代的能力

- AI Agent 时代的核心能力是"大模型微调 + 上下文工程 + 多模态融合 + 用户意图理解"——这是 3.0 时代的能力

- 这两套能力之间的距离,大概率比"从硬件到 SaaS"还要远

- 现有玩家有"数据飞轮"的存量优势,但缺少"AI 团队基因"

真正的 AI Agent 时代赢家,可能是现在还没进入这个行业、但有强大 AI 能力的公司——这就是下一节要讨论的「新进入者的机会」。

第 五 章 六家头部品牌的命运推演

基 于 「 三 种 战 略 时 钟 」 · 2 0 2 6 - 2 0 3 6

第 6 篇我们建立过一个「战略时钟」的分析框架——每家头部品牌运行在不同的时间尺度上,这个尺度决定了他们未来 10 年的命运路径。以下是基于 2026 年 5 月信息的 10 年推演,每家都分大概率场景 + 最佳场景 + 最差场景三条情景:

Tactacam REVEAL · 3 年战略时钟 · PE 出售路径已启动

2026 年 2 月 17 日 Reuters 公开报道 Bertram Capital 正在通过 JPMorgan 探索 Tactacam 出售,估值超过 $15 亿——这是 PE 退出周期的标准第一步。

大概率场景(60%):2026-2027 Bertram Capital 以 $12-18 亿美元出售给战略买家。可能买家:

- Vista Outdoor 剥离后的 Revelyst

- Johnson Outdoors

- 一家大型户外零售商的 CVC(企业风险投资)

- 一家具备数据基础设施的科技集团(意外但不排除)

Tactacam 并入更大的生态后规模继续扩张,但核心创始团队可能陆续离开——这是绝大多数 PE exit 后的标准剧本。

最佳场景(25%):独立 IPO(纳斯达克 / 纽交所),估值 $20 亿+。成为"消费硬件 + SaaS 混合模式"的标杆上市公司。2028-2030 年继续扩张到欧洲 + 澳洲。

最差场景(15%):Exit 失败或流标——Habitat IQ 订阅增长不及预期、PE 市场降温、Wi-Fi HaLow 趋势太快、订阅疲劳显现——Bertram 被迫持有延长至 2029-2030,再寻找下一轮买家。

SPYPOINT / VOSKER · 20 年战略时钟 · 债务扩张永久经营

大概率场景(55%):2026-2030 继续债务扩张,FLEX-RANGE 卫星相机打开新的 $300-500 价格带市场。继续通过收购做欧洲和 B2B 扩张(如 2026.2 收购爱沙尼亚 Reconeyez)。创始人 Yan Gagnon 三人组 100% 保留控制权。

最佳场景(30%):卫星赛道爆发 + 欧洲 Secacam 无法及时进入北美——SPYPOINT 在 2028-2030 年成为全球卫星 Trail Camera 事实标准,市占率从 21% 升至 28-30%。

最差场景(15%):高息环境下的债务压力 + 订阅疲劳导致收入增长不及利息覆盖要求——被迫做一次「稀释性融资」(引入外部股权),Yan Gagnon 让渡部分控制权。这是 VOSKER 的「20 年誓言」最危险的时刻。

Moultrie Mobile · 50 年战略时钟 · EBSCO 家族长周期

大概率场景(70%):EBSCO / PRADCO 家族继续长期持有,不 exit。onX 合作深化为「资本层整合」(EBSCO 可能收购 onX Hunt 少数股权)。Feed Hub 投食机生态扩展为「Smart Habitat」全面解决方案。Ani-Logics 诱饵业务持续为 Moultrie 提供独家闭环。

最佳场景(20%):Moultrie 成为「北美唯一不 exit 的 Trail Camera 头部品牌」这一定位本身产生溢价——资本市场会赋予这种「永久经营」结构稀缺性溢价。EBSCO 整体户外业务 IPO 时,Moultrie 成为核心叙事板块。

最差场景(10%):家族下一代继承人对户外业务兴趣不足,EBSCO 被迫将 Moultrie 剥离出售。可能买家:Vista Outdoor / SVP / 某家大型户外零售商。

Stealth Cam / GSM Outdoors · 5 年战略时钟 · Platinum Equity Hold Period

大概率场景(65%):Platinum Equity 2028-2029 退出——GSM Outdoors 以 $20-25 亿美元整体出售(50+ 品牌集团叙事)。接手方可能是另一家大型 PE(如 KKR / Apollo 的户外分支)或一家上市的户外集团。Stealth Cam 作为 GSM 旗下的 5-8 个核心品牌之一继续运营。

最佳场景(20%):Spectre 4K 的「0.11 秒触发」叙事扩展为"GSM 是北美户外集团第一名"——成功上市或以 $30 亿+ 倍数出售。

最差场景(15%):Revolver 360° 的销量未能维持、Spectre 4K 早期品控问题扩散——Platinum 被迫拆分 GSM 集团分部分出售,Stealth Cam 单独被某家品牌运营公司收购。

Bushnell · 5-7 年战略时钟 · SVP 整合期 + 品牌延续悬念

大概率场景(60%):SVP GEAR Up 整合完成后(2027-2029),Revelyst 可能分部分出售。Bushnell 的Golf 业务(利润率高)和Trail Camera 业务(增长叙事弱)命运可能完全不同——Golf 高价卖给 Acushnet 或 Callaway,Trail Camera 可能被剥离到"较小的品牌买家"(如一家户外零售集团)或直接被授权某家 OEM 贴牌代工——76 年品牌的黄昏开始显现。

最佳场景(20%):Core DS-4K 的光学遗产叙事找到了合适的高端利基市场——Bushnell Trail Camera 成为 Reconyx 之外的第二个「科研级非蜂窝」品牌,走"少而精"路线保持品牌价值。

最差场景(20%):Trail Camera 业务在 SVP 的优先级过低,研发投入不足 → 产品竞争力进一步落后 → 2031-2033 年 Bushnell 的 Trail Camera 产品线被「静默停产」或完全外包。

Reconyx · 22 年战略时钟 · 接班人问题决定命运

大概率场景(50%):TJ Stenger 在 2028-2032 年之间做出接班安排。最可能的选择是内部 MBO(管理层收购)或家族传承。公司规模维持 20-25 人 + $500-800 万美元营收,科研/政府市场地位基本不变。

最佳场景(25%):2025 关税战红利持续 + "欧美能不能离开中国"政治压力上升——Reconyx 成为「Made in USA 的代表性户外品牌」,在联邦采购中获得更多份额。如果 Axon / Teledyne FLIR 收购感兴趣,可能以 $5000 万-1 亿美元估值整体出售,创始人 Stenger 获得 22 年的合理回报。

最差场景(25%):Stenger 健康问题或家族变故导致突然退休——接班人尚未准备好,公司经历 2-3 年动荡期。HIKMICRO 或其他新玩家在这个空档期切入科研市场——Snapshot Safari / USDA 等重要客户关系部分转移。Reconyx 的「不可替代性」并非绝对永久。

第 六 章 新进入者的机会分析

这 个 行 业 还 容 得 下 新 玩 家 吗 ?

走到这里,有一个被产业终章忽视的问题需要正面回答:

2026 年这个时间点,如果一家公司还没进入打猎相机行业,它还有没有机会?如果有,什么样的公司有什么样的机会?

这个问题对刚进入 1-2 年的中国公司有意义,对在外面看的科技公司、投资人、跨界玩家有意义——也对任何在思考"这个行业的明天属于谁"的人有意义。

三类潜在新进入者

按 2026 年的产业格局,有 3 类公司正在或可能跨界进入 trail camera 行业:

第一类:安防 IoT 公司——Reolink、Eufy(Anker 旗下)、TP-Link

这一类已经在做了——不是「潜在」,是「现实」。

- Reolink TrackMix LTE Trail(4K 双镜头 + 360° PTZ + 4G LTE + AI 检测)——它的产品已经在 Amazon US 上和传统 trail camera 直接竞争

- Eufy 4G LTE Cam S330(4K + 双模 Wi-Fi/4G + 9400 mAh 电池 + 360° + 太阳能)——Anker 旗下的 Eufy 直接面向 hunting 用户做营销

- TP-Link 通过其智能家居生态向户外延伸

这些玩家的核心优势:

- 已经有消费安防相机的完整供应链——可以快速量产

- 已经有云平台 + App 基础设施——不需要从零搭建

- 已经有电商分销渠道——Amazon FBA 物流成熟

它们的核心劣势:

- 没有北美猎人社区的品牌信任——这是 Bushnell / Moultrie 几十年积累的资产

- 不懂打猎相机的产品细节差异——PIR 灵敏度、夜视范围、低温电池、抗水标准都和家用安防完全不同

- 没有 onX / HuntStand 等关键软件生态的合作关系

第二类:有「邻近品类」积累的户外 / 智能硬件公司——Garmin、Birdfy/Bird Buddy、Insta360、Amazon Blink/Ring

这一类是真正"有点边"的潜在跨界者——他们的品牌、技术、渠道与 trail camera 已有可见的重叠,而不是从零开始。

Garmin 是最强的潜在玩家。

- 已有完整的户外 GPS、智能手表、狩猎专用产品线(GPSMAP / Alpha 系列 GPS 狗项圈 / Pro 系列训练设备)

- 已有北美猎人完全对位的品牌信任和分销渠道

- 已有卫星通信能力(inReach 体系)和硬件工程基础

- Garmin 进入 trail camera 的「切换成本」几乎是零——加一条产品线就是

Garmin 不做这件事的唯一原因是战略优先级——它的核心市场仍是手表、汽车、航空、海事。但如果哪一天 Garmin Outdoor 部门决定"把生态闭环",trail camera 是最合理的切入点。

Birdfy / Bird Buddy 是「近邻品类」的代表。

- 这两家公司做的是智能鸟类相机——同样是「动物触发 + 相机拍照 + AI 物种识别 + App 推送」的产品逻辑

- Bird Buddy 2022 年 Kickstarter 创造了智能鸟类相机品类的爆款,累计销量数十万台

- Birdfy 2026 年 1 月发布 OrniSense——业内第一款 AI 实时鸣声识别 + 视觉双模态识别的智能鸟类相机

- 从智能鸟类相机延伸到 trail camera 是产品逻辑的自然延伸——同样的传感器、同样的 AI 物种识别、不同的目标用户

这条路径的难度在于用户群体差异——智能鸟类相机的用户是城市/郊区花园主,trail camera 的用户是猎人/科研机构。但产品技术是通的。

Insta360 / GoPro 是「运动相机」邻近品类。

- 都有完整的图像传感器、防水、电池管理能力

- 都有全球分销和品牌认知

- Insta360 已经发布过户外环境 360° 相机,技术上与 trail camera 360° 形态(Stealth Cam Revolver)直接对应

但这两家的核心市场是"主动拍摄"(用户自己使用),不是"被动监测"(留在野外几个月)。要切入 trail camera 需要重新做电池、低功耗、PIR 触发等系统级改造。

Amazon Blink / Ring 是「消费安防相机」邻近品类。

- Amazon 2017 年收购 Blink、2018 年收购 Ring,合计在北美家用安防市场占 40%+

- 2025 年 4 月,Amazon Blink × 国家野生动物联盟启动「Eye on the Wild」campaign——Amazon 第一次明确把 Blink 定位为「家庭周围野生动物相机」

- 2026 年 1 月,Blink Outdoor 2K+ 发布——彩色夜视 + 2 年电池 + 2K 分辨率 + £89 价格

- 核心能力:AWS 云基础设施 + Alexa 生态 + Prime 会员分发渠道 + 现成的摄像头工程团队

如果 Amazon 真的推出「Ring Wild」或「Blink Trail」——蜂窝 + 卫星 + AI + Alexa 语音控制 + Prime 会员免费 100 张/月——这个产品可能在 12 个月内拿下 20-30% Amazon 入门段市占。

但 Amazon 做不做这件事,取决于:

- Trail camera 市场规模(全球 $7-12 亿)是否值得分配工程资源

- 监管风险(Fair Chase 立法扩散)

- 现有 Blink/Ring 业务的优先级

第三类:AI Agent + LLM 公司——OpenAI、Anthropic、Google、垂直 Agent 创业公司

这一类是"颠覆性的"——他们不会做硬件,但他们会改变这个行业的「大脑」在哪里。

2026 年的 AI Agent 时代,核心能力的位置从"硬件 + 订阅"转移到"大模型 + 上下文 + 工具调用"。这意味着:

- 谁拥有最强的 AI Agent 能力,谁就拥有用户

- 硬件可能变成「Agent 的眼睛和耳朵」——只要符合标准接口,品牌不重要

- 现有 Tactacam Hunt Radar / Moultrie Game Plan 等「专有 AI」在通用 LLM 面前会面对降维打击

具体路径:

- OpenAI / Anthropic 直接做「狩猎 Agent」的可能性低,但他们的 API 会被任何想做的人调用

- 垂直 AI Agent 创业公司——专门做「户外猎人 Agent」的初创公司,可能在 2027-2030 年出现一波

- 这类公司不需要做硬件——它们只需要做「Agent + 数据集成层」,硬件由现有玩家或新进入者提供

这是为什么 WildMind 的判断是:AI Agent 时代的真正赢家可能不是现在的玩家——而是一家现在还没成立的、纯 AI 起家的创业公司。

中国新进入者的机会分析

现在回到一个具体问题——对刚进入这个行业 1-2 年的中国公司,2026 年还有没有机会?

WildMind 的判断是:有机会,但机会的位置和 10 年前完全不同。

10 年前(2016 左右),中国新进入者的机会是"把成本做更低 + 在 Amazon FBA 上卖"。这条路 2026 年已经接近饱和——GardePro / Meidase / Campark / WOSPORTS / Toguard 已经占据了 Amazon US 入门段,新玩家很难再切入。

但 2026 年的新机会窗口 正在开启,在 4 个具体方向:

机会 1 · Wi-Fi HaLow + 太阳能 + 长焦光学的中高端细分

GardePro Link 1.0 打开了 Wi-Fi HaLow 这个新品类,但目前只有它一家。未来 2-3 年这是一个「蓝海」——技术门槛(802.11ah 芯片调试 + 太阳能管理系统)挡住了一波竞争者。

什么样的公司有机会?

- 有 Wi-Fi/IoT 通信经验的中国硬件团队

- 能做太阳能管理芯片(MPPT)的电源团队

- 愿意学习 trail camera 用户需求的产品经理

机会 2 · 欧洲市场的「中性枢纽」角色

欧洲市场是中国新品牌最现实的机会:

- 不受美国 NDAA / Section 301 / CFIUS 约束

- 5 条细分渠道(超市私牌 / 专业户外 / 科研 / 跨境品牌 / B2B 安防)都有空间

- CAGR 9.2%,增长更快

- 欧洲本土玩家(ZEISS palero 时代 / Minox / Natlink)正在重构市场

什么样的公司有机会?

- 愿意深度本地化(德语区 / 北欧 / 南欧分别有自己的渠道)

- 能投入 GDPR 合规(数据存储在欧洲)

- 能找到合适的欧洲分销伙伴(类似 UOVision 与北欧 / 中欧的关系)

机会 3 · 用主流 LLM 做垂类 Agent——以软件原生的方式重新定义产品形态

这是 2030 年之后的机会,但 2026-2028 年是建立基础的窗口期。这条路径的真正壁垒不在底层大模型,而在垂类 know-how + 用户工作流。

具体做法是:

- 调用 Claude / GPT / Gemini 等主流 LLM 的 API 做 Agent 工作流——大模型是工具,不是核心

- 接入各品牌 trail camera 数据源(无品牌绑定)

- 接入 onX / HuntStand / eBird / 气象 / 卫星 / GPS 项圈等多源数据

- 做出「狩猎/野生动物观察垂类 Agent」——比通用 LLM 懂这个场景 10 倍

- 订阅收费,不依赖硬件销售

这种路径的核心壁垒是对垂类用户工作流的深刻理解——猎人在什么时间、什么情境、需要什么级别的建议、能接受什么样的不确定性表达。这种 know-how 不是大模型能解决的,是需要在用户身边 3-5 年才能积累的。

什么样的公司有机会?

- 已经有 AI Agent 工程化能力(不是从头训练大模型,而是擅长上下文工程 / 工具调用 / Agent 工作流编排)

- 有海外市场拓展经验(尤其是欧美市场的产品本地化)

- 愿意做"App-first"而不是"硬件-first"——把硬件视为数据入口,而不是核心产品

为什么这条路对中国新进入者有特殊机会?

- 全球做「狩猎/野生动物观察垂类 Agent」的公司还不存在——这是真正的 0-1 空白

- 不需要做硬件制造(避开第 9 篇讲的「onX 软件层天花板」和「5 重地缘政治风险」)

- 不需要绑定特定 LLM(可以根据市场选择 Claude / GPT / 开源模型)

- 欧洲市场尤其有空间——欧洲既不被美国 NDAA 限制,也不偏好任何特定大模型来源,是垂类 Agent 公司的理想首发市场

机会 4 · 智能户外观察设备的品类延伸

斯远 / Willfine 的路径很有启发——从打猎相机延伸到智能鸟笼相机、户外 AI 安防、智能双筒望远镜。这种「品类延伸」打开了新空间:

- 智能鸟类相机(对标 Bird Buddy / Birdfy)——2026 年正在爆发的赛道

- 智能户外安防相机(对标 Reolink / Eufy 户外型号)

- 智能光学(对标 ZEISS / Swarovski 的智能化升级)

什么样的公司有机会?

- 已有 trail camera 制造能力但还没做品牌

- 愿意从"纯狩猎"扩展到"所有户外野生动物观察场景"

- 能服务全球野生动物爱好者市场(而不只是北美猎人)

进入这个行业的真正难点

讲完了机会,必须讲讲难点——为什么 2026 年进入这个行业不像 2016 年那么容易?

难点 1 · 软件 + 数据生态的入场券

2016 年的入场券是"能做硬件",2026 年的入场券是"能做硬件 + 软件 + 数据"。这套三件套对纯硬件公司是巨大的能力跃迁:

- 需要至少 5-10 人的 App 开发团队

- 需要 AWS / GCP 等云基础设施投入($10 万-50 万/年起)

- 需要 AI 物种识别模型(可以基于开源模型,但需要训练数据)

难点 2 · 用户社区信任的 0 → 1

北美猎人对"新品牌"的容错度极低。Reddit r/trailcam、Facebook 大群、YouTube 评测渠道——这些社区有 10-15 年的品牌印象积累。一个新品牌要在 2-3 年内建立信任,需要:

- 大量产品迭代和质量证明

- 大量真实猎人的口碑积累

- 至少一次 TrailCamPro 或 TechGearLab 的好评测

GardePro 用了 9 年(2016-2025)才完成这件事。新进入者很难再压缩这个时间。

难点 3 · onX 等关键合作伙伴的封闭性

第 9 篇下篇讲过——onX 的合作伙伴名单是有选择性的。新品牌即使产品做好,也几乎不可能进入 onX 的 Preferred Partner 名单。这意味着:

- 北美专业零售货架(Bass Pro / Cabela's)的进入门槛极高

- 「硬件 + onX 地图」组合的销售模式无法复制

难点 4 · 资本时钟的错位

2020-2025 年这一波资本周期已经接近尾声——Bertram 已经在卖 Tactacam、Platinum 已经持有 GSM 18 个月、SVP 已经接手 Revelyst。新进入者很难在这个时间点拿到大额融资:

- VC 不会投"另一个 Tactacam"——市场已经饱和

- PE 不会投早期新品牌——它们追求的是已经成熟的资产

- 战略投资人(户外集团)的预算正在收紧

难点 5 · 监管环境的复杂化

2026 年的监管环境比 2020 年复杂得多:

- 北美 11+ 州:对蜂窝相机狩猎使用有限制

- GDPR + 欧盟 CJEU 2026 裁定:让欧洲合规成本上升

- NDAA / Section 301 / CFIUS: 让中国背景的进入者面对系统性壁垒

- 位置数据国家安全立法:可能在未来 3-5 年内落地

什么样的公司还有真正的机会?

综合以上分析,2026 年这个时间点,真正有机会的新进入者是这些类型:

- 已有 IoT/安防/无人机制造能力的科技公司——快速复制硬件能力 + 跨界品类延伸

- 有 AI/LLM 能力的初创公司——专做 Agent 软件层,不做硬件

- 愿意深度本地化欧洲市场的中国硬件团队——避开美国市场天花板

- 能做 Wi-Fi HaLow 或卫星新通信方式的技术驱动型公司——技术差异化

- 愿意做「智能户外观察设备」全品类的多元化制造商——突破「打猎相机」单一品类限制

不在以上 5 类的新进入者——尤其是想做"另一个 Tactacam 模式"的——2026 年的机会窗口已经很窄。

第 七 章 八项风险评估

未 来 1 0 年 可 能 改 变 行 业 格 局 的 八 个 变 量

趋势告诉我们"可能会发生什么",风险告诉我们"什么可能会让所有推演失效"。以下 8 项风险按可能性 × 影响力排序:

风险 1 · 确定性最高 · 4G LTE 退网 2030-2032 年开启

AT&T 已明确承诺 LTE 网络运营至 2027.12.31 截止,之后何去何从未明确承诺。业界共识:4G LTE 真正大规模退网将从 2030-2032 年开始讨论,正式 shutdown 可能在 2032-2040 年之间。这意味着 2020-2025 年大规模卖出的蜂窝相机将在 2030-2035 年逐步"变砖"——行业会经历一次 2022 年 3G 退网级别(甚至更大)的换机潮。

对品牌是"强制销售机会"(好),对用户是"被迫升级"(差),对行业是"一次性 Revenue Spike"(中性)。5G 产品在 2027-2029 年必须成为蜂窝相机的主力出货类型,否则库存将成为巨大包袱。

风险 2 · 北美州立法禁令的扩散 · Fair Chase 运动抬头

2026 年 5 月的现状:Arizona(完全禁止)、Nevada(8/1-12/31 公共地禁止)、Kansas(公共地全年禁止)、Utah(仅允许非蜂窝狩猎季使用)、Montana(禁止 Wi-Fi/蜂窝「电子运动追踪设备」)、New Mexico(禁止蜂窝/Wi-Fi/卫星相机用于狩猎或远程侦察)、New Hampshire、Alaska、Colorado、Idaho、Delaware 均有各自限制。

未来 5-10 年,预计会有 5-10 个额外州加入某种形式的限制,Fair Chase 伦理运动将进一步主流化。

最大的风险不是 Arizona 式完全禁令,而是「同日 24 小时规则」的扩散——如果大多数州要求"猎人不能在相机捕获鹿的同一天猎取它",蜂窝相机的"实时性"卖点会从核心价值变成无关特性——这会根本性打击 Tactacam Hunt Radar 这类产品的价值主张。

风险 3 · 数据变现的合规边界 · GDPR / CCPA / 位置数据国家安全

Tactacam 日处理 7000 万张照片——这些照片里必然包含大量路人、徒步者、非猎人的图像。在 2020-2025 年的"早期监管宽容期"里,这些数据的积累没有重大法律后果。但随着:

- 欧盟 GDPR 执法成熟、2026 年 CJEU 关键裁定(通过相机采集的观测数据视同"直接从数据主体处采集")

- 美国 CCPA / CPRA 扩展、加州 Delete Act 2024 立法

- 位置数据国家安全立法(美国国会 2025-2026 年讨论中)

未来 5 年可能出现「Tactacam 级数据集如何合法持有、如何训练 AI」的标志性诉讼。如果一家 Trail Camera 公司因为训练 AI 使用了包含可识别人像的图像数据而败诉,整个「数据飞轮」的估值逻辑会受到根本冲击。

风险 4 · 关税战 × 地缘博弈的持续

2025.05 de minimis 收紧 + 对华关税仍在 25% Section 301 水平——这场关税战在 2026-2028 年不会结束。中国品牌被迫将组装转移到越南、墨西哥、印度、印尼,但电子元件(Sony 传感器、Quectel 模组、星宸科技 SoC、Sunplus / Novatek 主控)仍来自中国——这种「组装转移,核心不变」的结构可能被美国 Buy American 扩展规则视为规避。

2027-2028 年可能出现针对电子元件层级的关税扩展,直接打击所有依赖中国供应链的品牌(包括美国品牌本身——Bushnell / Browning / Stealth Cam 低端款的 BOM 仍来自中国)。Reconyx 的「Made in USA」可能从小众溢价变成主流竞争力。

风险 5 · PE 集体撤退风险 · 2027-2029 Exit 塞车

北美打猎相机行业 2020-2025 年进入 PE 的品牌太多了——Bertram × Tactacam、Platinum × GSM、SVP × Revelyst、以及其他中小 PE 买的一堆二三线品牌。这些 PE 的典型 Hold Period 是 3-5 年,意味着 2027-2029 年会集中出现「卖方市场」——如果同时有 5-10 家相机相关品牌在找买家,估值倍数会被自然压低 20-40%。

Tactacam 想卖 $15 亿?如果同期还有 4-5 家在卖,Bertram 可能只能接受 $10-12 亿。这是一个所有 PE 都会遇到但很少公开讨论的系统性风险。

风险 6 · 技术颠覆 · 一款「非 Trail Camera 的东西」跨界摧毁

Trail Camera 行业 147 年都在"内部优化"——但真正的颠覆从来都是外部的。Uber 颠覆出租车不是因为"做了更好的出租车",是因为"做了不是出租车的东西"。类似的颠覆可能出现在:

- 无人机:(大疆 Mavic 4 + 超长续航 + 24h 自主巡航)

- 卫星直接成像:(Planet Labs 商业卫星 30cm 分辨率每日扫描)

- AI Agent 直接分析公开数据:(猎人不再需要相机,直接用手机 AI Agent 查询 eBird + iNaturalist + 天气 + 遥感数据综合预测动物位置)

2031-2036 年之间,一款这样的颠覆性产品可能让整个 Trail Camera 市场萎缩 30-50%。这是黑天鹅一节要详细讨论的核心议题。

风险 7 · 订阅疲劳 → 永久免费化 → 整体 ARR 缩水

前面讲过 Trend 3。如果订阅疲劳在 2027-2029 年进一步深化——GardePro Link 1.0 + HIKMICRO 免费 300 张 + 新玩家加入(包括 Eufy / Reolink 的零订阅模式)——Tactacam 和 SPYPOINT 可能被迫把核心订阅层降价 30-50%,ARR(年化订阅收入)增速从 2025 年的 40-60% 降至 2028 年的 10-15%。

对 Tactacam 的"硬件 + SaaS 10× 估值"叙事是直接冲击。对已 Exit 的品牌没有影响,对未 Exit 的品牌(SPYPOINT、Moultrie)是长期压力。

风险 8 · 气候变化 · 鹿种群 + 猎人心理的双重改变

长期变量但易被忽视。北美白尾鹿种群受气候变化影响在 2025-2036 年会出现明显分化——中西部玉米带核心区种群可能保持或微增;南部干旱区(德州西部、新墨西哥、亚利桑那)种群可能下降 15-25%。欧洲情况类似——中欧鹿种群可能因暖冬增加、南欧伊比利亚半岛的红鹿受干旱压力下降。

这对相机市场的影响是地域性的——干旱区品牌销量会下降(也会加强禁令压力,如 Arizona 2022 年禁令的根本动因就是"20 年历史性干旱"),湿润区品牌销量可能维持。

更微妙的变量是猎人心理——如果气候变化让狩猎成为"和自然搏斗"而不是"享受自然",整个行业的文化吸引力可能下降,从长期看减少新猎人数量。

第 八 章 三大 2031 年黑天鹅

大 概 率 不 会 发 生 · 但 一 旦 发 生 彻 底 改 写 规 则

趋势是"大概率发生",风险是"可能发生"。黑天鹅是「小概率但一旦发生就改变一切」——按传统 Taleb 定义,是事前不可预测、事后被合理化、且影响巨大的事件。

让我们在 2026 年 5 月这个时间点,尝试识别 3 只可能的黑天鹅。这一次我们的分析框架不再聚焦「哪家公司」,而是聚焦「哪种跨界范式」——因为产业颠覆从来都是来自外部。

B L A C K S W A N # 0 1

1.大型 IoT 平台的「产品级」跨界

这是 3 个黑天鹅里最近的一只——已经在发生,只是规模还没到达临界点。

已经发生的现实

- Amazon Blink × NWF「Eye on the Wild」campaign(2025.04)——Amazon 第一次明确定位 Blink 为「家庭周围野生动物相机」

- Reolink TrackMix LTE Trail(2024-2025)——4K 双镜头 + 360° PTZ + 4G LTE + AI 检测,直接在 Amazon US 与传统 trail camera 竞争

- Eufy 4G LTE Cam S330(Anker 旗下)——4K + 双模 Wi-Fi/4G + 9400 mAh 电池 + 360° + 太阳能,直接面向 hunting 用户营销

- Tactacam Defend 360(2026 CES)——反向延伸:Tactacam 自己从 trail camera 跨入家用安防

为什么这是「潜在黑天鹅」而不是「已实现颠覆」

- 这些跨界产品还没有完全替代专业 trail camera——它们的 PIR 灵敏度、夜视范围、低温电池、防水标准都和专业产品有差距

- 但差距在快速缩小——Reolink TrackMix 2024 年的版本已经接近 SPYPOINT LINK-MICRO 的水平

- 品牌信任和社区认可仍然是壁垒——但年轻一代猎人对「Reolink / Eufy = 中国杂牌」的偏见在淡化

如果黑天鹅事件真的发生——会是什么样子?

最可能的引爆点是Amazon 的一次官方产品发布——比如 2027-2028 年某天,Amazon 在年度 Devices Event 上发布:

「Introducing Ring Wild — the wildlife camera for the connected home. Cellular + Satellite + AI species recognition + Alexa control. Free 100 photos/month with Prime. $99.」

这个产品会立刻在Amazon入门段拿下20-30%市占。不是因为产品比SPYPOINT 好—是因为:

- Prime 会员的分发权:(Amazon 在 PR 上倾斜流量)

- Alexa 生态整合:(「Alexa,昨晚我的猎场有什么动物?」)

- 价格碾压:($99 + 免费 100 张 vs SPYPOINT $129 + 100 张/月)

这只黑天鹅的影响半径

| 受影响品牌 | 影响程度 | 原因 |

|---|---|---|

| SPYPOINT | 灭顶 | 入门段直接被夹击 |

| Tactacam | 严重 | 中端被分流,但 Hunt Radar 数据壁垒还在 |

| Moultrie | 中等 | 有 onX 生态护城河 |

| GardePro / Meidase | 严重 | Amazon FBA 主战场被原生玩家挤压 |

| Reconyx | 几乎不受影响 | 科研/政府市场本来就不在这条赛道 |

这只黑天鹅的真正可能性

按 2026 年的数据,Amazon 真的做这件事的概率大约是 20-30%——比通常判断的"15%"高,因为 Eye on the Wild campaign 已经是清晰的早期信号。如果到 2028 年 Trail camera 全球市场达到 $1.5 亿美元以上,概率上升到 35-45%。

B L A C K S W A N # 0 2

2.AI Agent 时代——硬件公司被「软件原生玩家」绕过

这是 3 个黑天鹅里最深刻的一只——它颠覆的不是某家公司,是整个行业的「赢家是谁」逻辑。

已经发生的趋势信号

- 2025-2026 年是 AI Agent 元年:Claude Opus 4.7 / GPT-5.5 / Cursor 2.0 Agent Mode 等让"AI 主动完成多步骤任务"成为标准能力

- MCP(Model Context Protocol)成为 AI 与外部工具对接的标准

- 垂直 Agent 创业公司涌现:开发者 Agent、客服 Agent、金融 Agent、电商 Agent

- 户外/狩猎垂直还没有出现成熟的 Agent 玩家——这是一个真空地带

如果黑天鹅事件真的发生——会是什么样子?

最可能的形态:一家纯软件的 AI Agent 创业公司,做「狩猎决策 Agent」。

具体产品设想(假设是 2028 年的某家初创公司,称为 HuntAgent.ai):

- 不卖硬件——只做 App + 云服务

- 用户在 App 里用自然语言告诉 Agent 自己的目标(例如「这个赛季我想猎一头 8 叉以上的成熟公鹿」)

- Agent 自动接入用户已有的 trail camera 数据(无论是 Tactacam / SPYPOINT / Moultrie / GardePro / Reolink / Eufy)

- Agent 综合多源数据(气象、植被、土壤湿度、过去几年同期同地数据、用户的猎台位置)做出建议

- Agent 主动管理用户的狩猎日历(自动提醒、自动调整建议、自动协调投食机)

这种产品的真正力量在于——它把「谁家相机更好」变成了不重要的问题。猎人不再需要忠诚于某一个相机品牌,因为 Agent 可以聚合所有品牌的数据。

这只黑天鹅的影响半径

| 受影响品牌 | 影响程度 | 原因 |

|---|---|---|

| Tactacam Hunt Radar / Habitat IQ | 严重 | 专有 AI 在通用 Agent 面前降维 |

| Moultrie Game Plan | 严重 | 同上 |

| onX Hunt | 中等到严重 | 地图层数据被 Agent 整合,生态地位下降 |

| SPYPOINT / Stealth Cam / GardePro | 中性 | 硬件仍然需要,只是「大脑」换地方 |

| Reconyx | 不受影响 | 科研/政府市场不依赖 Agent |

这只黑天鹅的真正可能性

按 2026 年 AI 发展速度,HuntAgent.ai 级别的产品在 2028-2030 年出现的概率约 40%。但它真正成为「颠覆性力量」需要解决几个难题:

- 如何获得初期用户(冷启动)

- 如何与 onX / 各家相机品牌的 API 整合(可能需要逆向工程或采集授权)

- 如何盈利(订阅 / API 调用 / 数据变现)

如果一家硅谷 VC 重金支持(假设 $20-50M Series A),这件事的概率上升到 60%。

这只黑天鹅的象征意义

它会让整个行业第一次面对「硬件公司不再是终极赢家」的现实。在过去 147 年里,trail camera 的核心价值都在"谁能做出更好的硬件"——但 AI Agent 时代,核心价值转移到"谁能做出更好的大脑"。

B L A C K S W A N # 0 3

3.新形态硬件 + 公开生态数据 + AI 大模型——重新定义「看见动物」这件事

这是 3 个黑天鹅里最深刻的一只——它不是某家公司的跨界,而是整个产品范式的转移。

出发点:148 年来,「看见野外动物」始终被定义在同一个范式里

1878 年 Muybridge 用 12 台相机拍 Abe Edgington,到 2026 年 Tactacam 在猎场布 10 台 trail camera——148 年里「看见野外动物」这件事的本质从未变过:

在动物可能经过的位置,部署一台能拍照/录像的设备,等动物来触发它。

这个范式有 3 个假设:

- 你必须知道动物可能在哪里(否则相机白布)

- 你必须有一台设备真正"看见"动物(否则等于没拍)

- 设备和动物必须有一次"相遇"(否则没数据)

这 3 个假设,在 2026 年开始第一次被同时打破。

已经发生的趋势信号

公开生态数据的爆炸性增长:

- iNaturalist 2025 年 8 月:2.65 亿条物种观测、380 万用户,贡献全球 58% 物种记录

- eBird 2020 年:已积累 9.15 亿条鸟类观测,被 400+ 同行评议论文引用

- GBIF(全球生物多样性信息平台):整合了 30 亿+ 条物种出现记录

- GPS 项圈数据:北美主要鹿群、熊群、麋鹿群都有研究机构持续追踪

- 商业卫星遥感:Planet Labs、Maxar、BlackSky 已能做 30cm 分辨率全球每日扫描

- 气象 + 月相 + 土壤湿度 + 植被指数:所有这些 API 都开放且便宜

AI 大模型的多模态推理能力:

- 2026 年 LLM 已经能做"多源数据综合推理"——把卫星图、气象数据、历史观测合成判断

- AI 物种识别从图像扩展到声纹识别——Cornell Lab 的 Merlin Bird ID 已能识别 1000+ 种鸟类鸣声

- 2025 UBICOMM 论文已经验证:LoRa + 分布式声学传感网 + AI 物种识别是可工程化的成熟方案

低成本新形态硬件的可能性:

- LoRa / Wi-Fi HaLow / 卫星 IoT 让低数据量、长距离、低功耗传感成为标准

- 声学传感器 + 边缘 AI 的成本已低至 $10-20/节点

- 极简图像传感器(640×480、几 mW 功耗)+ 太阳能让"布几十个节点"成为可能

- 综合算下来:一组 20-30 个分布式传感节点的总成本,可能低于 1 台高端 trail camera($300-500)

这只黑天鹅的具体形态:「3 层叠加」的新产品范式

第 1 层 · 新形态硬件(传感网,不是相机):

- 不是 1 台 $300 的相机,而是 20-30 个 $10-20 的传感节点

- 每个节点小巧(火柴盒大小)、低功耗(1 年电池)、便宜(易于大规模部署)

- 多模态传感:声学(动物鸣叫、脚步声)+ 极简图像(只在确认目标时启动)+ 环境(温湿度、震动)

- 节点之间通过 LoRa / Wi-Fi HaLow 自组网,边缘 AI 在节点本地做初步识别

第 2 层 · 公开生态数据聚合:

- eBird / iNaturalist / GBIF 的实时 API

- 卫星遥感(植被指数 NDVI、土壤湿度、温度变化)

- 气象数据(风向、温度、月相、气压)

- GPS 项圈数据(如果开放给科研合作者)

- 历史狩猎数据 + 区域种群普查数据

第 3 层 · AI 大模型综合推理:

- 把上面两层数据喂给 LLM

- 不只是"识别这只鹿是什么",而是"整片区域生态系统的动态判断"

- 输出:「这片 200 英亩林地,今晚 17:30-19:45 在 GPS (X, Y) 位置出现一头成熟公鹿的概率 68%,理由是:近 30 天 iNaturalist 有 12 条邻近观测、上周遥感植被指数显示橡果产量充足、今晚风向有利、月相 64%」

这种新范式的颠覆深度

它颠覆的不是某家公司——是整个「trail camera」这个产品类别:

| 维度 | 旧范式 | 新范式 |

|---|---|---|

| 核心硬件 | 1 台 $300 高端相机 | 20-30 个 $15 低成本传感节点 |

| 总成本 | $300 × 10 台 = $3000 | $15 × 30 节点 = $450 |

| 核心价值来源 | 硬件 + 拍照能力 | 数据聚合 + AI 推理 |

| 谁是赢家 | 能做更好硬件的公司 | 能整合硬件 + 数据 + AI 的玩家 |

| 现有玩家护城河 | 硬件 + 订阅 + 数据飞轮 | 几乎全部失效 |

具体到现有 6 大北美品牌:

| 品牌 | 受影响程度 | 原因 |

|---|---|---|

| Tactacam | 严重 | 数据飞轮的「1.5 亿张鹿照片」在公开生态数据 + AI 综合推理面前可能不再是不可替代的 |

| SPYPOINT | 严重 | 蜂窝订阅模式被新范式的「低成本传感网 + 一次性付费」颠覆 |

| Moultrie | 中等 | onX 生态护城河仍在,但硬件主导地位被削弱 |

| Stealth Cam | 严重 | 硬件参数极致路线面对新范式没有溢价空间 |

| Bushnell | 中等到严重 | 光学遗产在新范式里基本无用 |

| Reconyx | 几乎不受影响 | 科研/政府市场需要的是「具体动物的高质量影像」,新范式不能完全替代 |

这只黑天鹅的真正可能性

5 年内概率:15% · 10 年内概率:35%

为什么不更高?——3 个抑制因素:

- 猎人文化惯性:北美猎人对"能看到具体那只鹿的照片"有强烈的情感和实用价值。「AI 推断今晚有 68% 概率」对部分硬核猎人来说仍然不够

- Fair Chase 监管反向利好:如果「AI 综合推理」被视为「不公平狩猎」,可能在多个州被限制——这反而让传统 trail camera 守住了空间

- 冷启动难度:做这种 3 层叠加产品的公司,需要同时具备硬件 + 数据 + AI 三种能力,初创公司很难一次性建立

但这只黑天鹅一旦出现,它的颠覆深度远超前两只——

- 黑天鹅 #1(IoT 平台跨界)是「同一个范式里的新玩家」

- 黑天鹅 #2(AI Agent 软件原生)是「同一个硬件层之上的新大脑」

- 黑天鹅 #3(新范式)是「整个 148 年范式被改写」

最有可能做这件事的公司

按 2026 年的产业格局,最有可能做出这种「新形态硬件 + 公开生态数据 + AI 大模型」产品的玩家是:

- 一家从科研背景出发的初创公司——MPI-AB / Snapshot Europe / Cornell Lab 等机构的研究员创业

- 一家有 LoRa / Wi-Fi HaLow 工程能力的 IoT 公司——可能从智能农业、智能水产、智能林业切入

- 一家有 AI Agent 能力 + 户外热情的硅谷创业团队——Anthropic / OpenAI 的工程师辞职做

- 一家中国硬件公司 + 海外 AI 公司的合作产品——中国做硬件,欧美做软件和数据

- 一家现有玩家的「第二产品线」——Reconyx 在科研市场最有可能尝试(他们已经在 Snapshot Safari 和 USDA 项目里有类似经验)

这只黑天鹅的真正象征意义——它会让整个行业第一次面对「trail camera 这个产品类别本身可能消失」的可能性。在过去 148 年里,「trail camera」作为产品类别一直在演化(胶片 → 数字 → 蜂窝 → AI)——但它的核心范式从未被挑战。

如果新范式真的成熟,2036 年回头看,可能会说:

「2026 年之前,我们用相机看动物。2030 年之后,我们用传感网 + AI 推断动物。trail camera 这个词,逐渐变成一个历史用语。」

第 九 章 147 年之后的下一个 147 年

系 列 终 章 的 最 后 思 考

走到第 10 篇的尾声,我想回到系列最开头的那个问题——

我们究竟在记录什么?

这 9 篇里,我们讨论过 Dan Moultrie 1990 年代初在公寓衣橱里组装第一台相机的那份圣诞节早晨的期待;讨论过 TJ Stenger 2002 年收到那份失望的圣诞礼物时涌起的工程师的挫败感;讨论过 Yan Gagnon 在 2004 年魁北克 Victoriaville 拒绝投资人股权稀释时的坚持;讨论过 ZEISS Hunting & Nature 的 Stefan Hämmerle 在 2026 年 2 月签下剥离协议时那种「两个世界最好的结合」;讨论过深圳龙华金电那家 1994 年成立、32 年仍在运转的工厂里的默默无闻的坚持——

这些时刻之间的共同点是什么?

这不是一个"硬件行业"的故事。

这是一个关于人类如何在 147 年里,用不同的技术中介,一次又一次地尝试「看见」那些本来看不见的东西的故事。

1878 年 Muybridge 想看见的是奔马的四蹄。

2002 年 Stenger 想看见的是真正兑现承诺的相机。

2026 年 Tactacam 想让 150 万猎人看见的是Buck #7 今晚到底会不会来。

2036 年的下一个梦想是什么?

从 1878 到 2036 · 统一的人类欲望

2036 年的 Trail Camera 会是什么样子?

让我做一个大胆的设想。2036 年 4 月的某一天,一个威斯康星州的猎人走进他的私有猎场——

2 0 3 6 年 4 月 · 一 个 想 象 的 场 景

他不再拿着手机打开 App——他戴着一副增强现实眼镜。眼镜上浮现的不是「相机图片列表」,而是整片猎场的数字孪生:一棵棵大树的 GPS 标注、每个猎台的历史成功率、以名字为单位的每一只鹿的位置热图。

他说了一句话:

「Claude,告诉我今晚最适合去哪个猎台。」

耳机里传来一个回应——不是冰冷的机器声音,而是一个温和的自然语调:

「基于今天的风向(西南 7 英里/小时)、月相(上弦月 64%)、过去 30 天 Buck #12 的行为模式、今晚的预测天气——建议你去 Stand #4,到达时间 17:30,撤出时间 20:45。

Buck #12 出现概率 73%,位置最可能在你前方 60 码。风向会在 19:15 切换到南偏东,届时你需要移动或停止呼吸。」

他的相机早已不是「Trail Camera」——它是一个完整的猎场生态神经元,与卫星、气象站、土壤传感器、AI 大模型、他的 AR 眼镜共同构成了一个他与自然之间的新型中介系统。这套系统无月费——因为它运行在 Wi-Fi HaLow + 卫星双回落 + 边缘 AI 的混合架构上。它甚至不是「相机」这个词能描述的东西。

这个场景在 2026 年看起来像科幻。但回想一下——2016 年的 Dan Moultrie 如果看到 2026 年的 Tactacam Hunt Radar,会不会也觉得像科幻?

技术终将改变一切——除了那一件事

但有一件事,1878 年的 Muybridge 做的事、2002 年的 Stenger 做的事、2026 年的 Tactacam 做的事、2036 年的「Claude 告诉我今晚去哪」——都没有改变:

技 术 改 变 一 切 · 但 有 一 件 事 不 变

猎人最终还是要亲自走进树林。

无论相机多么先进、AI 多么精确、预测多么接近完美——决定要不要出门、要不要扣动扳机、要不要放走一只年幼的鹿——这件事永远是人类的决定,而不是算法的决定。

Fair Chase 伦理本质上讲的就是这件事——技术帮助人类「看见」,但不能替代人类「决定」。Arizona 2022 年禁令、瑞士瓦莱 2025 年立法、欧洲 GDPR 的监管——这些监管从表面看是在限制技术,其本质上是在保护「人类决定权」这件事。

如果有一天 AI 预测 + 自动相机 + 自动瞄准可以让猎人不出门就拿到鹿——那就不再是狩猎了,那是仓库提货。

2036 年的 Trail Camera 技术栈可能天翻地覆,但「猎人还是要亲自在清晨 4 点起床、穿过寒冷的森林、等待黎明」这件事不会改变。147 年之后的下一个 147 年里,技术会继续向前,但人类与野生世界之间那份古老的、无法被代码完全取代的关系——会一直在那里。

第 十 章 写给这个系列的读者

致 一 路 同 行 的 你

谢谢你读到这里。我承认确实这是除了中国厂商最难写的一章,它值得留到最后,我相信大部分中国厂商都在努力思考如何突破今天的困局,希望能给你带来一点点思考。

10 篇文章、约 10 万字、30 多次 web 搜索、20 多份深度研究材料、几十个真实的创始人故事、上百个精确的数字事实——这是《打猎相机百年史》系列的全部。

写这些文字的时候,我无数次想起第 2 篇里 Dan Moultrie 那句话——

「每次去取胶卷回来冲印,感觉就像圣诞节早晨。」

这个系列对我来说也有类似的感觉——每一次搜索一个新品牌的历史、每一次核实一个关键日期、每一次在创始人故事里找到一个细节——都像小小的圣诞节早晨。

这个行业的真正迷人之处,不是技术有多炫、资本有多大——是它承载了太多真实的人类故事:

- 一个失望的圣诞礼物让一个软件工程师创立了一家 22 年后仍然独立的公司

- 一个阿拉巴马公寓的衣橱实验让一家投食机公司演变成了行业巨头

- 一个魁北克农场主孩子为了保留 100% 控制权用了 5 亿美元的债务

- 一个慕尼黑 PE 接手了一个 175 年的德国品牌

- 一个深圳 10 年前成立的公司 2025 年击败了所有美国百年品牌

- 一个 1994 年深圳龙华那家叫金电的工厂,32 年后还在原地址运转——成为整个中国 trail camera 行业从未被记录的起点

这些故事告诉我们一件事——所有伟大的产业背后,最终都是人。技术是工具,资本是燃料,但那些敢于在衣橱里做原型、敢于在危险的圣诞节后决定重做、敢于 22 年不融资、敢于在 175 年品牌面前说「我们装不下」、敢于在没有人知道你名字的情况下默默做了 32 年制造——才是推动这个行业走到 2026 年、继续走向 2036 年的根本力量。

下一个 147 年会怎样?我不知道。但我相信——

只要还有人愿意在清晨 4 点起床走进寒冷的森林、只要还有人想看见那些本来看不见的东西——就会有新的圣诞节早晨,新的失望的礼物,新的从 147 年到 294 年的故事。

· · · 全 系 列 完 结 · · ·

《打猎相机百年史》全 10 篇至此收笔

从 1878 年帕罗奥图的 12 台相机 + 12 根绊线,到 2036 年增强现实眼镜 + 猎场数字孪生——147 年的技术史浓缩在这 10 篇里。

但更重要的是——32 年深圳那群人的故事,30 年北美 6 大品牌的故事,175 年 ZEISS 的故事,22 年 Reconyx 的故事,以及无数没有被命名但同样存在的故事——它们组合起来,才是这个行业的完整历史。

谢谢一路同行。

· 终 ·

马在奔跑。

1878 年 6 月 15 日,加利福尼亚帕罗奥图,

12 根绊线在地面上绷紧。

Abe Edgington 冲过去的那一瞬间——

人类第一次真正「看见」了一个比眼睛更快的世界。

从那一天起,

这件事就再也没有停下。

Kola 2026年于深圳5月