打猎相机百年史-第 六 篇 · 五 虎 之 争(下)

本篇导读

上半篇我们讲了三家"主流路径"——Tactacam 押数据、SPYPOINT 押规模、Moultrie 押生态。这三家的共同点是他们都相信"硬件 + 订阅"的 SaaS 化是未来。但在同一个市场上,还有两家品牌走了完全不同的路——Stealth Cam 把"硬件参数"做到了让所有人无法反驳的极致(0.11 秒触发速度 · 行业历史最快 · 全球唯一 360° 旋转),Bushnell 则带着 76 年的光学遗产进场,做出了行业成像最高水准的双传感器旗舰,但在订阅生态上近乎缺席。这是"边缘路径"的故事。故事的结尾,我们会把五家放在同一张桌子上——看清楚 2026 年北美市场到底是什么格局。

写这一篇的时候,我一直在想一个问题——

如果说 Tactacam、SPYPOINT、Moultrie 代表了"订阅经济时代的三种主流答案",那 Stealth Cam 和 Bushnell 代表的是什么?

他们看起来像是"边缘的两家"——Stealth Cam 靠 Walmart 渠道和硬件参数硬撑、Bushnell 靠 76 年光学品牌吃老本。但换一个角度看,他们其实代表着整个行业里最有意思的两种哲学:

1.Stealth Cam 在回答一个问题——"在订阅 SaaS 时代,纯硬件参数极致还有没有意义?" 它用 Spectre 4K 的 0.11 秒触发速度和 Revolver 的 360° 旋转,给出了一个肯定的答案:有。

2.Bushnell 在回答另一个问题——"76 年建立起来的光学品牌信任,能不能跨过数字化时代的鸿沟?" Core DS-4K 给出的答案是"硬件上可以",但 App 和订阅给出的答案是"可能不行"。

这两个问题,对整个 Trail Camera 行业的战略意义,一点都不亚于 Tactacam 的数据飞轮或 SPYPOINT 的卫星备份。

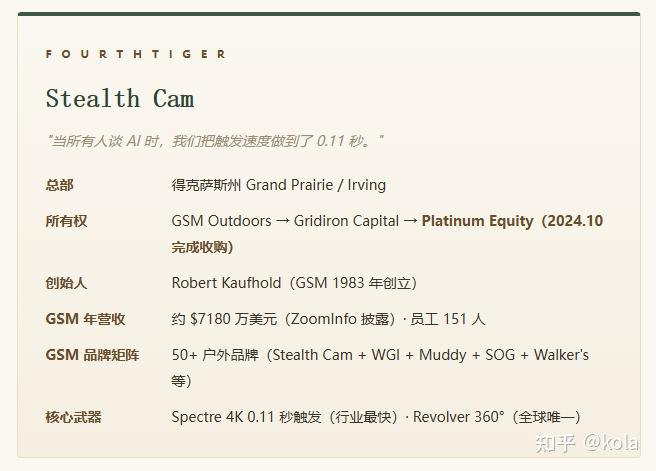

虎 · 肆 —— Stealth Cam

硬 件 极 致 + W a l m a r t 渠 道 · 用 参 数 说 话

从 GSM 到 Stealth Cam

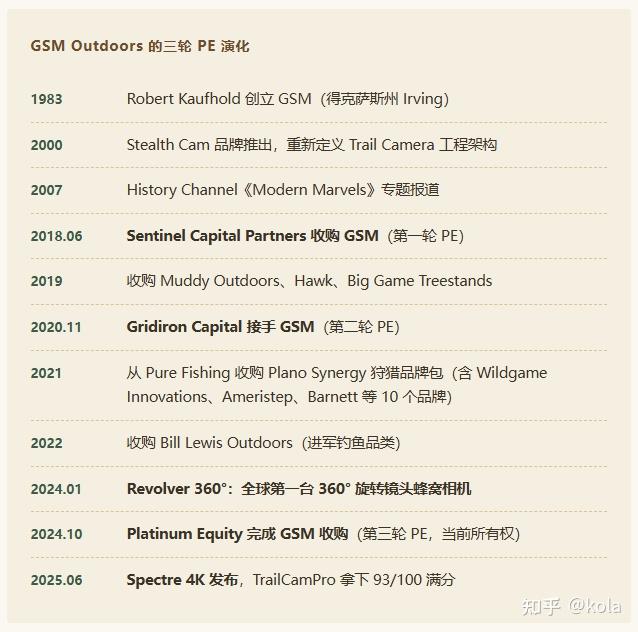

Stealth Cam 的故事要从 1983 年的得克萨斯州讲起。那一年,Robert Kaufhold 在得州 Irving 创立了一家叫 Good Sportsman Marketing(GSM)的公司。GSM 起步时做的是狩猎配件分销——把各种中小品牌的护耳、刀具、瞄准镜、光学配件整合起来,通过沃尔玛(Walmart)这样的大型连锁卖给美国中西部的猎人。

GSM 最大的核心能力不是产品,是渠道。它和 Walmart 的关系从 1980 年代一直延续到今天——Walmart 是美国零售渗透率最高的连锁,在中小城市和农村市场的覆盖远远超过 Bass Pro Shops 和 Cabela's。这意味着 GSM 从一开始就掌握了一个其他所有相机品牌都没有的资产——通往美国大众猎人的最深渠道。

第 2 篇里我们提到过——2000 年,GSM 推出了 Stealth Cam 品牌,并明确宣称这是"行业第一款从零开始设计、作为完整一体化单元制造"的 Trail Camera。在此之前,市面上的 Trail Camera 都是用现成的 35mm 相机 + PIR 传感器 + 外置控制器拼凑而成。GSM 的工程创新是把整台相机作为一个完整单元从头设计——定制光学、定制电路板、一体化外壳。2007 年,Stealth Cam 甚至上了美国 History Channel《Modern Marvels》的"狩猎技术"专题。

但最有意思的事情发生在 21 世纪第二个十年——Stealth Cam 虽然技术创新不少(2009 年首款 HD、2010 年首款三合一 TRIAD),却始终没有抓住蜂窝浪潮的黄金时间。2007 年 Moultrie Game-Spy Connect 已经推出,2012 年 SPYPOINT LIVE 大规模进入,Stealth Cam 直到 2016 年左右才有真正意义上的蜂窝相机产品线。这 5–9 年的错位,让它在"蜂窝相机领导者"的心智上始终屈居第二梯队。

三轮 PE 与 Platinum Equity 的到来

但 Stealth Cam 有一个其他品牌都没有的优势——它背后的 GSM Outdoors 是一个 50+ 品牌的户外集团。几十年里 GSM 通过一轮又一轮的并购扩张,从最初的 Kaufhold 个人公司,变成了北美户外行业最大的多品牌平台之一:

Gridiron Capital 的 4 年里,GSM 从约 30 个品牌扩张到 50+。2024 年 10 月 Platinum Equity(AUM 约 $500 亿的大型 PE)接手——这单交易的估值业内推算约 16 亿美元,是第 4 篇里我们详细讲过的"第二笔资本大戏"。Platinum 的并购哲学和前两轮 PE 不同——它不是来"优化成本"的,而是来继续"买买买"扩张的。

Spectre 4K:0.11 秒——行业历史记录

但 Stealth Cam 真正让人刮目相看的,不是 PE 叙事,是2025 年 6 月发布的 Spectre 4K。

这台相机的核心规格如下——48MP 插值 / 4K 30fps 视频 / 110 英尺探测范围 / 940nm NoGlow / 32GB 内置存储 / 双 SIM(AT&T + Verizon)自动切网 / MSRP $199。

但以上任何一项都不是这台相机的灵魂。Spectre 4K 的真正杀手锏是一个数字——0.11 秒触发速度。

T r a i l C a m P r o 独 立 测 评

在美国最权威的独立评测机构 TrailCamPro 的 2025 年评测中,Stealth Cam Spectre 4K 拿下了 93/100 的综合评分——与 Bushnell Core DS-4K 并列成为行业评分最高的产品之一。

TrailCamPro 的评语是:"Spectre 4K 是我们迄今测评过的最优 Stealth Cam 产品……这是我们在市场上见到的第一款双镜头蜂窝相机。该相机在超快恢复速度下持续拍照,同时并行传输。探测电路表现卓越。"

但最让整个行业倒吸一口冷气的,是它的触发速度数字——0.11 秒。这是 TrailCamPro 历年评测中从未见过的最快触发速度,而且这个数字是在双镜头 + 同时上传 + 保留 4K 视频能力的前提下做到的。

0.11 秒意味着什么?

对一个非猎人来说,0.11 秒和 0.3 秒可能听起来差不多——都是"眨眼间"。但对一个猎人来说,这个差别是"有鹿的照片"和"空照片"的差别。

北美白尾鹿在典型的猎场通道中,行进速度大约是 6–10 英尺/秒。一个典型的 Trail Camera 检测区宽度是 100 英尺左右。这意味着:

| 触发速度 | 鹿在检测区内走了 | 实际结果 |

|---|---|---|

| 1.5 秒(传统相机) | 约 12 英尺 | 只拍到鹿的尾巴,或者鹿已经走出画面 |

| 0.5 秒(主流蜂窝相机) | 约 4 英尺 | 鹿已经在画面偏一侧,可能只有后半身 |

| 0.3 秒(SPYPOINT FLEX / Tactacam Ultra) | 约 2.5 英尺 | 可以拍到鹿的完整身形 |

| 0.11 秒(Spectre 4K) | 不到 1 英尺 | 鹿刚踏入画面就被完整捕捉 |

这个差别对一个"用 5 台相机在自己猎场部署一整季"的严肃猎人来说,意味着看到鹿的概率显著提升——尤其是在鹿快速穿越的过道(trail)位置上。

Spectre 4K 实现这个速度,靠的是双核处理器(Dual-Core Processor)的引入。传统单核蜂窝相机在上传图像时无法同时触发拍摄新照片——若一头目标鹿在上传过程中经过,就会被永久错过。双核设计的相机两个进程完全并行,理论上无遗漏。

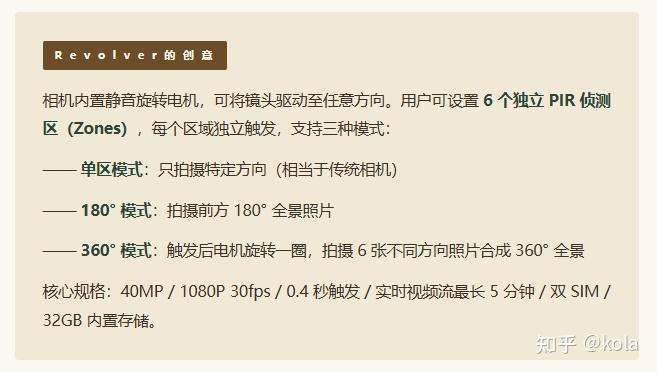

Revolver 系列:全球唯一的 360° 相机

如果 Spectre 4K 是 Stealth Cam 的"速度王牌",Revolver 系列就是它的"创意王牌"。

2024 年 Stealth Cam 推出 Revolver,成为全球第一台商业化 360° 旋转镜头的蜂窝猎径相机。2025 年 Revolver Pro 2.0 是升级版,MSRP $149.99。它的工作原理极为巧妙:

Revolver 的真正价值不是"技术炫酷"——是它能够替代多台传统相机的经济价值。在一个食物地块(food plot)或盐摊场景里,传统方案是部署 3–4 台相机以三角或四边形布置来覆盖全部方向。Revolver 一台就能完成这件事:

- 💰 硬件成本降低:1 × $149.99 vs. 3 × $129 = $387(节约 61%)

- 💰 订阅成本降低:1 × $20/月 vs. 3 × $20/月 = $60/月(节约 67%)

- 🎯 进场次数减少:1 台相机的换电池频率小于 3 台,意味着人的气味污染减少

- 📸 盲区消除:鹿从相机任何方向经过都能拍到

HuntStand 官方把 Revolver 的战略意义定性为:"可消除在同一区域同时架设多台相机必要性的技术"——这是一个极高评价。

Revolver 的短板当然也存在——旋转电机在严寒环境性能会下降、360° 模式的恢复时间较长(>34 秒)、电机声音在静谧环境中可能被靠近的动物察觉。但整体来说,这是 2025 年行业里最有差异化的产品之一——没有任何竞品提供等效方案。

订阅体系:价格破坏者

Stealth Cam 的订阅策略同样有独到之处。它不走 SPYPOINT 的"永久免费 100 张/月"路线,但它用另一种方式击穿了订阅价格——起步价 $4/月 · 多相机阶梯递减:

| 套餐 | 月费/相机 | 特性 |

|---|---|---|

| Basic | ~$4 | 600 张/月 + 200 条视频预览 + HD 照片 |

| Plus | ~$8 | 1,200 张/月 + 400 条视频预览 + HD 照片 |

| Unlimited | $20(首台)/ $15(第 2 台)/ $11(第 3–7 台)/ $8(额外) | 无限照片 + 无限预览 + 10 条 HD 视频/月 |

$4/月是所有付费蜂窝相机品牌中的最低入门价——SPYPOINT 虽有免费层,付费起步 $5/月;Tactacam 起步 $5/月;Moultrie 起步 $8.99/月;Bushnell 起步 $9.99/月。

更致命的是Unlimited 的多相机递减。4 台相机的 Unlimited 总月费 = $20 + $15 + $11 + $11 = $57/月。而 Moultrie 4 台 Unlimited = $12.99 × 4 = $51.96/月——两者接近,但 Stealth Cam 的 Unlimited 同时包括无限照片 + 无限视频预览 + HD 照片,功能更宽。对多相机重度用户(典型是 4–8 台)来说,Stealth Cam 的经济账相当有吸引力。

Command Pro:完整但缺乏深度的 App

Stealth Cam 的 App 叫 Command Pro,也服务于 Muddy 品牌(GSM 旗下的另一个相机品牌)。它的功能完整度明显高于 Bushnell,但明显低于 Moultrie 和 Tactacam:

HuntStand + DeerCast:中等深度的地图合作

Stealth Cam 在 2024–2025 年与 HuntStand(北美第二大狩猎地图 App,约 200 万用户)签署了合作协议——Command Pro 账户可与 HuntStand 无缝连接,相机照片直接在 HuntStand 地图上显示,用户可在 HuntStand 内查看照片、管理相机、叠加 Lidar 地形和地块边界。此外还接入了 DeerCast(专注于鹿活动预测的 App)。

这种"技术集成完整但非排他"的合作,和 Moultrie × onX 的"官方 Preferred Partner"级别的深度双向绑定有本质差别——Moultrie 买相机送 onX Elite、onX 买订阅送相机;Stealth Cam × HuntStand 虽有促销活动(升级 HuntStand Pro Whitetail 送 Revolver 相机),但没有那种"双向互为礼品"的深度绑定。

Stealth Cam 的致命短板

1.无 AI 猎期预测——这是 Stealth Cam 相对 Moultrie Game Plan / Tactacam Hunt Radar 最明显的功能缺口。在"2026 年 AI 军备竞赛"的行业叙事里,Photo Tracker 的"图像过滤"被归为上一代能力,不在同一档次。

2.无投食机生态——没有对标 Moultrie Feed Hub 的"喂鹿 + 看鹿"闭环。对大面积私有猎场用户来说,Stealth Cam 是一个"单一工具"而不是"完整系统"。

3.Spectre 4K 早期质量波动——Reddit 的 r/trailcam 社区在 2025 年下半年出现过用户报告 Spectre 4K 的"触发失控"问题(连续每秒拍照直到内存耗尽),说明旗舰新品在早期仍在调试阶段。对于一款标榜"行业最快"的旗舰产品,这类品控问题会在社群里迅速扩散。

Stealth Cam 的战略押注

Stealth Cam 的核心赌注

用"硬件参数 + Walmart 渠道"在大众市场比拼性价比。

Stealth Cam 选择不跟 Tactacam 卷数据、不跟 Moultrie 比生态、不跟 SPYPOINT 比覆盖。它的答案非常简单——给大众用户最好的参数、最便宜的订阅、最全的渠道。

这条路线在订阅 SaaS 时代看起来"不够性感",但它有一个别人都做不到的护城河:Walmart 货架。美国 Walmart 的日均访客超过 1.4 亿,这是 Bass Pro + Cabela's + Amazon 加起来都比不上的"大众猎人流量入口"。当 SPYPOINT 在 2025 年被 Walmart 削减货架时,Stealth Cam 稳稳守住了这块阵地。

Stealth Cam 在问的问题是:"如果我把硬件做到极致、订阅做到最便宜,有多少用户会选择忽略 AI 和生态?" 在 Walmart 的大众猎人群体里,这个问题的答案可能比订阅经济倡导者想象的更高。

虎 · 伍 —— Bushnell

7 6 年 光 学 遗 产 · 硬 件 顶 级 但 数 字 生 态 近 乎 缺 席

76 年光学传承

Bushnell 是这五虎里历史最长的品牌——它的起点比 Cuddeback 早 41 年、比 GSM/Stealth Cam 早 35 年、比 SPYPOINT 早 56 年、比 Tactacam 早 65 年。

但它进入 Trail Camera 行业的时间,却比所有其他品牌都晚——2009 年(Trophy Cam)才真正发布第一款产品。这种"76 年光学公司 + 17 年 Trail Camera 业务"的结构是理解 Bushnell 一切战略动作的基础。

第 2 篇里讲过 Bushnell 的起点——1948 年,David P. Bushnell 从日本度蜜月回来,行李里带了两箱日本望远镜,以邮购方式在加州销售。几十年后,Bushnell 的品牌延伸到瞄准镜、双筒镜、激光测距仪、高尔夫距离仪——几乎所有"让人通过光学设备看得更清楚"的户外器材。76 年的时间里,美国猎人对 Bushnell 的品牌认知已经形成了一种近乎条件反射的联想——"Bushnell = 光学品质"。

这个品牌资产无法用金钱快速复制——它是几代美国猎人家庭、一个瞄准镜一个瞄准镜积累出来的。对 Cuddeback、Moultrie、SPYPOINT、Tactacam 这些"从 Trail Camera 起家"的品牌来说,这是他们永远无法拥有的东西。

所有权流转:至少 4 次易主

但光学品牌不代表商业稳定。Bushnell 这个名字,在 76 年里至少经历了 4 次主要的所有权更替:

这个列表本身就说明了一件事——Bushnell 这个品牌,在几十年里一直在被资本倒手。每一次易主都带来战略重心的调整。2025 年 1 月 SVP 接手时,Bushnell 正处于 Revelyst 这个"品牌大杂烩"的最底层——和它共享母公司的兄弟品牌包括 Fox Racing(动力运动)、Bell / Giro(自行车头盔)、CamelBak(水袋)、Simms Fishing(渔具)、QuietKat(电动山地车)等十几个品牌。Trail Camera 业务在这个集合里只是一个小细分。

2014 年被严重低估的蜂窝先驱地位

在 Bushnell 的 Trail Camera 历史里,有一件事值得反复强调——2014 年 1 月 Trophy Cam HD Wireless 是行业第一款获运营商认证的蜂窝猎径相机。

这件事的意义被行业长期低估。Moultrie 2007 年的 Game-Spy Connect 虽然更早,但那是一款 2G 时代的实验性产品,商业失败了。Bushnell Trophy Cam HD Wireless 不同——它运行于 AT&T 3G 网络,基于 Zipit Wireless 的 IoT 技术构建,是真正意义上进入运营商主流合作渠道的蜂窝相机。

它开创了多项行业首创:全远程 App/电脑控制(快门、分辨率、PIR 灵敏度、LED 强度全部可调)、订阅制数据套餐(30 天免费 AT&T 数据 + 之后 $9.99/月起)、专属门户网站(http://wirelesstrophycam.com)。Gear Patrol 杂志将其列入 2014 年度百大最佳产品(GP100),原话是:"它以一种不留痕迹的方式,彻底颠覆了猎人与土地的关系。"

Bushnell 在 2014 年本应成为蜂窝相机时代的领导者。但它没有——原因极耐人寻味。

被浪费的 5 年先发优势

Bushnell 有技术,但它没有把自己变成一家"软件公司"。

Trophy Cam HD Wireless 的核心挑战不是硬件——是订阅服务的持续运营。云端服务器、App 迭代、客户支持、数据套餐计费——这些事情需要一家公司拥有软件基因。

但 Bushnell 是一家光学公司。它的核心能力是磨镜片、镀膜、精密组装。对它来说,"做一个订阅服务"是完全异质的业务。ATK 2013 年收购时对这一块的投入也非常有限——当时 ATK 是一家弹药和航天业务为主的集团,户外装备只是附属业务。

结果就是:2014 年 Bushnell 用一款行业首创产品打开了一扇门,然后让 2012 年就开始"All-in 蜂窝"的 SPYPOINT 冲了进来,吃掉了整个市场。Trophy Cam HD Wireless 在 2015–2016 年后基本停滞,直到 2023 年 CelluCORE Live 才算有第二代真正认真的蜂窝产品。

5 年的先发优势,就这么被浪费了。

Core DS-4K:光学遗产换来的硬件王冠

但 Bushnell 并没有完全放弃。在订阅和蜂窝领域慢下来后,它把重心转向了最擅长的事情——成像质量。

2022 年发布的 Core DS-4K No Glow 是这家公司近年最重要的产品,也是 76 年光学遗产在 Trail Camera 品类的集大成之作。它的核心创新是 Dual Sensor(双传感器)架构:

D u a l S e n s o r 的 工 程 创 新

传统 Trail Camera 用一个 CMOS 传感器,白天通过机械 IR-Cut 滤镜切换日夜模式。切换时有两个副作用:一是切换延迟(几百毫秒),二是产生机械"咔哒"声——这对警觉的野生动物来说是一个明显信号。

Bushnell Core DS 的解决方案是直接用两个独立传感器——

— 白天传感器:配备 IR 截止滤镜,针对日间彩色摄影优化

— 夜间传感器:无 IR 滤镜,针对夜间 IR 照明摄影优化

— 无需机械滤镜马达切换,完全消除"咔哒"声 + 切换延迟

Core DS-4K 的性能数据 TrailCamPro 的独立测评给出了最直接的答案:

| Core DS-4K 实测数据 | 评分/参数 |

|---|---|

| 综合评分 | 93/100(与 Stealth Cam Spectre 4K 并列行业最高) |

| 图像质量 | 91/100(白天"fantastic",色彩饱和度接近专业相机) |

| 触发速度 | 0.15 秒(行业第二快,仅次于 Spectre 4K) |

| 电池寿命 | 25 个月(行业内最长之一,图片模式) |

| 设计质量 | 87/100 |

| 图像分辨率 | 32MP 照片 / 4K 30fps 视频 |

| SD 卡支持 | 最高 512GB |

| 夜间闪光 | No Glow 940nm |

| MSRP | 约 $179.99 |

Digital Camera World 评测里写道:"这款相机凭借双传感器在同类产品中鹤立鸡群……4K 分辨率视频和 32MP 图像是其领先优势。"

一个更有说服力的故事——一位南美洲野生动物摄影师在亚马逊热带雨林工作近 7 个月,全程选用 Bushnell Core DS-4K。他选择这款的理由很独特:因为相机"无声音"。Core DS 完全消除了传统相机切换 IR 滤镜的机械声,对拍摄易惊扰野生动物的研究场景具有不可替代的优势。

但 Core DS-4K 是非蜂窝相机

这是 Bushnell 矛盾的核心——它最引以为傲的旗舰产品 Core DS-4K 是一款 SD 卡非蜂窝相机。用户买回家后还是要跑到林子里亲自换卡——这是 2010 年之前的使用模式,在 2026 年蜂窝相机早已普及的时代,这种体验即便画质再好,也与主流脱节。

Bushnell 的蜂窝产品线——CelluCORE 系列——和 Core DS-4K 的水准并不在一个档次:

| 蜂窝型号 | MSRP | 规格 |

|---|---|---|

| CelluCORE Live | $299.99 | 32MP / 1080P / 双 SIM / 实时视频流最长 2 分钟 / 100 英尺夜范围 |

| CelluCORE 20 Dual SIM | $179.95 | 20MP / 1080P / 双 SIM / <1 秒触发 / 80 英尺夜范围 / GPS |

| CelluCORE 20 Solar | ~$199.99 | 20MP / 内置太阳能板 / 双 SIM |

CelluCORE Live 的 $299.99 是所有竞品蜂窝旗舰中最贵的——相比 SPYPOINT FLEX-RANGE(~$299)的卫星功能、Tactacam REVEAL Ultra 的 $199 实时 4 分钟视频、Stealth Cam Spectre 4K 的 $199 + 0.11 秒触发速度,CelluCORE Live 的性价比没有明显优势。独立评测中其触发速度只有 0.5 秒(照片)/ 1.5 秒(视频),明显落后于同价位竞品。

订阅体系:简陋到只有两档

如果说 Bushnell 的硬件仍有亮点,它的订阅体系就是整个五虎里最简陋的一家:

| 套餐 | 月费 | 特性 |

|---|---|---|

| Standard(基础) | $9.99 | 2000 张/月 + 5 条视频/月 + 10 张 Hi-Res 图片/月 |

| Unlimited(无限) | $14.99 | 无限照片 + 无限视频 + 无限 Hi-Res |

全系列订阅总共只有两个档位——没有免费层(对比 SPYPOINT)、没有按账号级定价(对比 Tactacam Xtra)、没有 AI 猎期预测(对比 Moultrie Hunt Planning+ / Tactacam Hunt Radar)、没有地图整合(对比 Moultrie × onX / Stealth Cam × HuntStand)、没有土地管理工具(对比 Tactacam Habitat IQ)。它只做一件事:让用户付 $9.99 或 $14.99 看到照片。

这种"极度简洁 + 功能单薄"的订阅体系,在 2014 年的 Trophy Cam HD Wireless 时代还能算合格,但在 2026 年,它让 Bushnell 在"订阅经济竞争"这场战争里几乎没有参战。

GEAR Up 整合:Bozeman 正在替代 Overland Park

SVP 接手后的战略重点不是扩张,是整合。Revelyst 启动了叫 GEAR Up 的转型计划,目标是到 2027 财年实现 $1 亿美元的年化成本节省。核心措施包括:

1.关闭堪萨斯州 Overland Park——这是 Bushnell 的历史总部,多年来一直是它的核心办公地。

2.迁至蒙大拿州 Bozeman——Revelyst 将团队整合至三大核心平台:Bozeman(Outdoor Performance,含 Bushnell、Simms Fishing)、加州 Irvine(Adventure Sports,Fox/Bell/Giro)、加州 San Diego(Precision Sports Technology,Bushnell Golf/Foresight)。

3.出售低优先级品牌——如已出售 Gold Tip 箭头、Bee Stinger 稳定器。Trail Camera 业务的优先级如何,SVP 尚未明确表态。

这场迁址本身就是一个信号——Bushnell 的组织能量在过渡期会被大量消耗在"搬家"上,而不是"产品研发"和"订阅生态建设"。在 Tactacam 每 3 个月发布一款新产品、SPYPOINT 刚发布 FLEX-RANGE 卫星相机的 2026 年,Bushnell 的节奏明显慢了。

Bushnell 的致命短板

1.App 几乎是五家中最弱的——Bushnell Trail Cameras App 的功能只有基础远程查看、AI 动物识别(标签)、图像排序——和 Tactacam REVEAL App / Moultrie App 的功能完整度不在一个档次。

2.无地图平台合作——Bushnell 没有类似 Moultrie × onX、Stealth Cam × HuntStand 的主流地图整合。在"地图是猎人最高频工具"的现实里,这等于在用户日常使用路径上缺席。

3.无 AI 猎期预测——不止"落后 Tactacam Hunt Radar",连 Moultrie 的本地化 Game Plan 或 SPYPOINT 的 BUCK TRACKER 都没有同级对标。

4.GEAR Up 整合期业务重心不明——2025 年 1 月到 2027 年财年,Bushnell 的 Trail Camera 团队需要和其他 Revelyst 品牌竞争资源分配。如果 SVP 把重心放在 Bushnell Golf(可能盈利更高)或 Simms Fishing(海钓增长叙事更性感),Trail Camera 业务的投入可能不升反降。

Bushnell 的战略押注

Bushnell 的核心赌注(也是最大的不确定性)

"把光学品质做到极致,放弃订阅 SaaS 竞争"——这条路还有未来吗?

Bushnell 在 Trail Camera 行业里做的选择,本质上是"硬件优先、软件次要"——把 76 年积累的光学能力投入到传感器设计、镜片磨制、无滤镜马达工程上,做出像 Core DS-4K 这样业内公认的成像顶级产品。

这是一条"老派且稀缺"的路线——在所有竞品都在比拼 App、AI、订阅生态的时候,Bushnell 在比拼"鹿在画面里的颜色是否准确"。对于一部分专业用户(野生动物摄影师、纪录片工作者、学术研究者),这条路线是唯一选择。

但对于 1500 万北美鹿猎人这个主流市场,光学品质已经不是核心购买决策因素。他们更在意"能不能实时看到鹿"、"App 能不能准确识别"、"订阅便宜不便宜"。在这三个问题上,Bushnell 的答案都不理想。

Bushnell 的赌注是——当订阅 SaaS 泡沫散去、当用户厌倦月费叠加、当光学品质重新成为溢价来源,76 年的品牌资产会变成最强的护城河。这个赌注是否成立,可能要等到 2030 年左右才有答案。

五虎完整横向对决

1 5 个 维 度 · 5 种 哲 学 · 2 0 2 6 年 4 月 定 格

现在把五家品牌放到同一张桌子上。这可能是本系列里最关键的一张图——它不是把五家相机排名,而是揭示五种完全不同的战略哲学如何在同一个市场共存。

这张表藏着三个关键信号

第一眼看这张表很容易觉得"功能对比"——但实际上,它在揭示三个更深的结构性信号:

1."几乎人人有一项独家" ——Tactacam 有 Hunt Radar 数据飞轮、SPYPOINT 有全球唯一卫星备份、Moultrie 有唯一 Preferred Partner 地图合作 + 唯一投食机生态、Stealth Cam 有唯一 360° 相机 + 行业最快触发速度、Bushnell 有并列最高 TCP 评分。五虎每家都找到了自己的"唯一"——这不是巧合,是经过市场博弈后,品牌必须差异化才能生存的自然结果。

2."AI 和卫星是两条分裂的军备竞赛" ——Tactacam 和 Moultrie 在 AI 猎期预测上投入巨大,但都没做卫星;SPYPOINT 在卫星上投入巨大,但 AI 止步于图像识别(BUCK TRACKER 8 种)。这两个方向互相不替代,下一轮竞争可能取决于"哪家先做第二件事"——Tactacam 会不会做卫星?SPYPOINT 会不会做 AI 预测?

3."订阅体系的两极分化" ——SPYPOINT(免费起 / 账号级)和 Stealth Cam($4 起 / 阶梯递减)代表价格驱动;Moultrie($8.99/相机)和 Bushnell($9.99 起)代表功能驱动但定价无优势;Tactacam 在两者之间。多相机重度用户正在向价格驱动阵营迁移——这是一个正在发生的静默变迁。

2 0 2 6 年 的 市 场 格 局 推 演

六 大 品 牌 · 三 种 份 额 结 构

三家头部的市占估算

需要说明——所有打猎相机品牌都是私人公司,没有一家公开披露具体市占数据。以下估算基于第三方市场报告(Report Prime、Cognitive Market Research、Grand View Research)、TrailCamPro / TechGearLab 评测热度、Amazon 畅销榜、Reddit 和 Facebook 猎人社群讨论密度等多维交叉推算,仅供行业参考:

| 品牌 | 北美市占估算 | 趋势信号 |

|---|---|---|

| SPYPOINT | ~21%(最大单品牌) | Walmart/Bass Pro 货架缩减 → 趋稳但有下行压力;FLEX-RANGE 开辟新市场 |

| Tactacam REVEAL | ~15–18% | ⬆ 快速上升 · 324% 三年营收增长 · Inc. 5000 排名 #1353 |

| Moultrie Mobile | ~12–15% | ⬆ 稳健上升 · onX 官方合作 + Feed Hub 独家打开新天花板 |

| Stealth Cam | ~10–13% | → 稳定 · Walmart 渠道护城河 + Spectre 4K 旗舰回暖 |

| Bushnell | ~5–8% | ⬇ 温和下行 · GEAR Up 整合期 · Trail Camera 业务优先级不明 |

| Reconyx(第六虎) | ~2–3%(但在专业市场 >50%) | → 稳定 · 科研 / 政府市场近乎独占,消费市场无野心 |

| 其他(Browning, Cuddeback, WGI, 中国品牌等) | ~28–35% | ⬆ 中国品牌(GardePro、Campark)在 Amazon 渠道持续侵蚀 |

一条正在变形的 S 曲线

把上面这张表抽象一下,2026 年北美 Trail Camera 市场的格局其实不再是传统的"金字塔",而是一条正在变形的 S 曲线:

S 曲 线 的 三 段

底部(大众市场 $30–$150)——Stealth Cam、SPYPOINT LINK-MICRO、Tactacam REVEAL X 3.0、中国品牌 GardePro/Campark。这个层级正在被中国品牌快速侵蚀,传统美国品牌的定价空间被不断挤压。

中部(主流市场 $150–$250)——这是五虎之争的核心战场。Tactacam REVEAL Ultra、SPYPOINT FLEX-S、Moultrie EDGE 3 Pro、Stealth Cam Spectre 4K、Bushnell Core DS-4K 都扎在这个价格带。所有的数据飞轮、生态联盟、硬件极致都在这里厮杀。

顶部(专业市场 $300–$800+)——SPYPOINT FLEX-RANGE(~$299,新切入)、Bushnell CelluCORE Live($299.99)、Reconyx HyperFire 4K($399.99 起)。顶部市场的规模本来就小,但利润率显著高于中部,是 SPYPOINT 和 Reconyx 两家都在布局的阵地。

三家的时钟,决定了行业的下一步

上半篇我们讲过"三种战略时钟"——Tactacam 3 年、SPYPOINT 20 年、Moultrie 50 年。加入 Stealth Cam 和 Bushnell 之后,这个时钟谱变得更加清晰:

| 品牌 | 战略时钟 | 下一个关键事件 |

|---|---|---|

| Tactacam | 3 年 | 2026–2027 出售 → 新股东接手($1.5B+ 估值能否兑现) |

| Stealth Cam | 5 年 | Platinum Equity 典型 Hold Period → 2028–2029 再次 exit |

| Bushnell | 5–7 年 | SVP 整合期 → 2027 财年 $1 亿年化成本节约目标 |

| SPYPOINT | 20 年+ | 2026–2028 继续债务扩张 + 欧洲/B2B 扩张(Reconeyez) |

| Moultrie | 50 年 | 无明确 exit · 生态持续加厚(onX + Feed Hub + Ani-Logics) |

这张时钟表暴露了一件事——未来 3–5 年,五虎中会有 3 家进入资本事件(exit 或再整合),只有 SPYPOINT 和 Moultrie 走"永久经营"路线。

这意味着 2026–2029 年的北美 Trail Camera 行业,每年都会有新的资本大戏上演——Tactacam 出售、Platinum 翻修 GSM 再卖、SVP 翻修 Revelyst 再卖。每一次大戏都可能重新洗牌"谁是行业老大"。这种高频资本事件,本身就在创造新的不稳定性——新股东接手后,会不会大幅调整产品路线?会不会放弃某个 Preferred Partner 合作?会不会被另一家战略买家吃掉?

五 虎 之 争 的 尾 声

五 种 哲 学 · 同 一 批 猎 人 · 一 个 未 解 的 问 题

写到这里,整个"五虎之争"的故事可以告一段落了。但我想留下一个问题——

2026 年的北美 Trail Camera 市场,五家头部品牌同时在做完全不同的事:

"

Tactacam 押"AI",

SPYPOINT 押"卫星",

Moultrie 押"生态",

Stealth Cam 押"硬件",

Bushnell 押"光学"。

五条路都看起来有道理。

但历史会告诉我们——

它们不会同时对。

五 种 押 注 的 真 实 结 构

在过去 35 年里(从 1989 年 Cuddeback 第一台商用相机算起),这个行业每一次重大转折点都是赢家通吃——一家新玩家用一个新技术重新定义市场(胶片 → 数字、数字 → 蜂窝、蜂窝 → 订阅),然后吃掉原有格局的大部分份额。

2026 年的下一次转折点,会是什么?是 AI 决策大脑?是卫星普及?是订阅经济疲劳?是"相机已经够好了"的硬件成熟?还是中国品牌把价格打到"买一台 $30 的蜂窝相机完全够用"的颠覆?

这五家谁会胜出,答案可能要等到 2030 年。但有一件事是确定的——"五虎并列"这个格局本身就是不稳定的。在一个中等规模、同质化严重的消费品类市场,长期看最多只能容纳 2–3 家真正的头部品牌。这意味着未来 3–5 年,至少会有 2 家掉出头部、1–2 家被合并或退出。

谁会先掉队?最安全的押注是——拥有 App 和订阅生态最弱的那一家。读到这里你应该已经有答案了。

但这还不是故事的全部

五虎之争讲完了——但是在这个行业里,还有一家公司,22 年来完全游离于所有"资本大戏""订阅经济""AI 军备竞赛"之外。

这家公司:

- 📷 22 年只做一件事——做最好的相机

- 💰 22 年 零外部融资——完全 Bootstrapped

- 👥 公司至今只有 19–25 人

- 💵 年营收约 $500 万美元——是 Tactacam 预期 EBITDA 的 1/30

- 🦌 但它的相机被 USDA、美国边境巡逻队(CBP)、美国林务局(USFS)、德国马克斯·普朗克动物行为研究所作为标准设备

- 🎯 在 Snapshot Safari 这样的全球野生动物监测项目中,它几乎是唯一的选择

这家公司的创业起点也和一个圣诞节有关——但不是 Dan Moultrie 那种兴奋的圣诞节早晨,而是一个失望的圣诞节礼物。

· · ·

下一篇我们将离开"五虎之争"的大舞台,走进威斯康星州 Holmen 镇一家小到几乎看不见的公司——Reconyx。它的故事不属于这个行业的任何主流叙事,但它告诉我们:"成功"这件事,在同一个行业里其实可以有完全不同的定义。