打猎相机百年史-第九篇下 东方变量·中国制造

2017 年之前,中国 trail camera 工厂的世界很简单。

做好相机,出货给欧美品牌,等下一张订单。猎人最终拿到手里的那台相机,看到的是 WGI、Moultrie、Bushnell、Stealth Cam 的 logo——但相机的电路板上、塑料壳里、PIR 传感器上,全部是深圳、东莞、珠海的指纹。

这是 1.0 时代——硬件即一切的时代。

2017-2018 年,一切都变了。

SPYPOINT 蜂窝订阅革命,把这个行业从 1.0 推向了 2.0。整个行业突然从"卖相机"变成了"卖相机 + 卖订阅 + 卖 AI + 卖数据飞轮"。

那些已经走完了 OEM → ODM → OBM 三次跃迁的中国品牌——GardePro、HIKMICRO、Boly、UOVision、斯远 Willfine、猎科——他们想以自己的品牌走进欧美市场。

他们走到了门前。

门后不是一面墙——是三条路径,每条都有不同的开法,也有不同的关法。

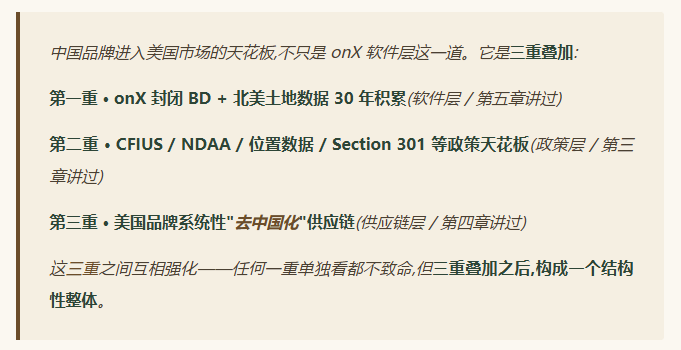

更深处,是一道几乎看不见的天花板。

实际上不止一道——是三道叠加。

这一篇,我们一层一层把它们讲清楚。

· · ·

第 一 章

三条路径

T H R E E P A T H S · T H E R E A L M A P

讲到"中国品牌冲击欧美市场",大多数人脑子里有一幅模糊的图——中国品牌正在一波又一波地"占领"欧美。

但 2025-2026 年的真实数据揭示了一个更精细的画面——中国品牌对欧美 trail camera 市场的影响,不是单一份额问题,而是 3 路径分裂模型。

3 条路径互不相同。在每条路径里,中国品牌的处境完全不一样。把它们混着看是错的。

路径 1 · Amazon US 低价非蜂窝(中国品牌强势区)

Amazon US 的 trail camera 搜索结果,在 $30-120 价格区间里,中国品牌强势可见。

这是中国品牌第一次在北美独立评测平台拿到这个位置。"中国货性价比"的旧叙事,被"中国货性价比 + 评测靠前"的新事实更新了。

但话也要说回来——"TrailCamPro 拿到好评分"和"市场公认第一"是两件事。同型号在另一个评测平台 http://Trailcam.org 上的评分明显低于 TrailCamPro。中国品牌在不同评测体系里的处境是分裂的,而不是统一向上的。

除了 GardePro / Meidase,Amazon US 上的 trail camera 类目里还有 Campark、WOSPORTS、Toguard、Vikeri、KJK 等品牌。这些品牌大多走的是典型 Amazon-native 路径——自有品牌注册 + Amazon FBA + 海外仓配送 + Amazon 站内广告。它们的产品规格表上写着"4K、20-40MP、0.2-0.5 秒触发、No-Glow 夜视"等指标,纸面上和北美主流品牌持平甚至更高,价格只有北美主流品牌的 40-60%。

但这条路径有它看得见的天花板——不在 Amazon 算法上,也不在价格上,而在售后服务、品牌信任、订阅生态这三个维度。我们后面慢慢讲。

路径 2 · 欧洲专业渠道(分散渗透)

欧洲市场对中国品牌的"开放",不是统一的——是5 家中国品牌走 5 条完全不同的细分渠道路径。

HIKMICRO / 海康微影

海康威视旗下的 HIKMICRO,做 trail camera + 热成像数字光学产品。它的产品在欧洲和澳新很常见,但官方明确不进北美市场——这背后有政策原因。美国国防授权法案 NDAA §889 把海康威视列入了受限实体清单,意思是美国联邦机构不能采购它的产品。延伸到民营市场,美国大部分商业合作伙伴也会规避使用。这种政策约束延伸到 trail camera 业务,让 HIKMICRO 无法进入北美主流市场。

这不是这一篇要讲的政治问题。但它是产业事实——必须记录。

HIKMICRO 参加 IWA 2024 + IWA 2025 户外展会,在欧洲专业户外渠道(德语区 + 北欧)有显著存在感。

猎科 / Ltl Acorn

2010 年深圳起步、2014 年迁到珠海的猎科,走的是本土经销商深耕路线。英国市场的主供应商是 Pakatak,自称英国最大的 Ltl Acorn 直采经销商。法国市场的渠道是 Allwan、NatureSpy 等。

猎科的产品线覆盖 LTL-6310 系列、LTL-6511-4G 等型号,典型用户是英国 / 法国 / 比利时的猎人和野生动物爱好者。它在欧洲专业市场十余年深耕,走的是"不和大众消费市场争,在专业渠道扎下根"的路。

Boly / Scoutguard / BolyGuard

Boly 在欧洲的存在感,主要建立在科研 B2B 渠道上——而不是 C 端消费市场。它的核心欧洲合作伙伴是英国的 Perdix Wildlife Supplies,后者是欧洲野生动物相机科研领域的主要供应商之一。Perdix 把 Boly 的 MG984G-36M 等型号集成进自家的 PerdixPro 专业云平台。

Boly 的典型欧洲客户是林业局、野生动物研究机构、大学生态学团队——这些用户对硬件可靠性、长续航、低光成像有极高要求,但对"App 体验"、"蜂窝订阅"等大众市场的卖点不敏感。Boly 也与 Molnus 等欧洲本土云平台深度集成,完成 GDPR 合规对接。

UOVision

UOVision 通过它的欧洲独立法人体系 UOVision Europe,在芬兰 + 中欧深耕。云平台LinckEazi 是为欧洲专业市场定制的。它的产品定位介于 HIKMICRO 和 Boly 之间——既有面向专业市场的产品线,也有面向中端消费的型号。

红叶 / Readleaf

红叶走的是超市私牌路径——给德国 ALDI 超市做自有品牌(Maginon),给 LIDL 做超市私牌。德语区、奥地利、瑞士、捷克、波兰的猎人,买这些产品的时候根本不会想到"这是中国制造"——他们只知道是 ALDI 或 LIDL 的自有产品。

这种"超市私牌路径"比 HIKMICRO 进入欧洲专业渠道早了 5-7 年。但因为它本质上是 B2B 模式而不是 B2C 自有品牌,在产业史里几乎是隐形的。

5 家欧洲渗透的共同特征

这 5 家(HIKMICRO + 猎科 + Boly + UOVision + 红叶)在欧洲走的是 5 条完全不同的细分渠道路径——分别对应:跨境品牌业务、本土经销商、科研 B2B、北欧专业、超市私牌。

"欧洲市场对中国品牌更开放"——这个判断成立,但"开放"也是分散的,不是统一的。如果用"中国品牌占欧洲 X%"这种宏观数字来描述,等于把 5 条独立路径混为一谈,什么真相也看不到。

路径 3 · 北美专业零售(几乎零突破)

北美专业户外零售的实体货架——Bass Pro Shops、Cabela's、Dick's Sporting Goods、Scheels——上面摆的 trail camera 品牌是这样:

Cabela's 自有品牌、Tactacam、Moultrie、Stealth Cam、Bushnell、Muddy、Reconyx、SPYPOINT——全部是北美本土品牌。

中国品牌在这些专业零售店的实体货架上几乎是零。

唯一的例外是 GardePro——它在 TrailCamPro(美国最权威的独立 trail camera 评测 + 在线零售平台)上有评测和销售。但 TrailCamPro 是专业网店,不是 Bass Pro Shops 这种实体货架渠道。

为什么北美专业零售对中国品牌关上了门?

不是产品力的问题——GardePro T5CF 在 TrailCamPro 评测里拿了 93/100,产品力其实并不差。真正的问题是采购决策机制:

- Bass Pro / Cabela's 等的采购决策是品牌信任主导的

——它们与 Bushnell / Moultrie 等品牌有 20-30 年的合作关系,这种关系不是简单的"谁产品好就买谁",而是稳定供货 + 售后兜底 + 营销支持 + 品牌共建的长期协议

- 北美猎人社区文化倾向"美国制造 / 本土品牌"

——这种心智在购买决策中是真实存在的。Reconyx 22 年只有 19 个员工,但它的核心溢价来源就是"Made in Wisconsin"

- 专业零售对"陌生品牌"的容错度低

——如果一台来自中国的 trail camera 出现质量问题,Bass Pro Shops 要承担退货 + 信誉损失 + 客户关系修复的全部成本。从风险管理角度,引入中国品牌的"额外承担"远高于继续卖 Bushnell

所以路径 3 的进入门槛,不是产品力——是品牌历史和社区信任。这是中国品牌短期内无法跨越的。

三条路径的本质差异

核心判断:中国品牌在欧美 trail camera 市场不是"整体进入"或"整体被拒"——是"路径 1 强 / 路径 2 中 / 路径 3 弱"的分裂格局。

三条路径,三种处境。

这群人 30 年的制造能力,在路径 1 上换成了 Amazon 上的销量;在路径 2 上换成了欧洲专业渠道的认可;在路径 3 上换成了一堵墙。

但路径 3 不是最深的墙。真正最深的墙——是路径 1 和路径 2 之上,看不见的那层天花板。

第 二 章

看得见的天花板

T H E V I S I B L E C E I L I N G · T A R I F F

讲完了 3 条路径,接下来要讲那些把路径变窄、把门关小的天花板。

第一层是最明显的——关税。它从 2018 年开始,持续到今天,从未真正缓解过。

HTS 编码 + Section 301 关税

所有从中国出口到美国的 trail camera,都归在一个海关编码下——HTS 8525.89.4000(数字相机的一个子类)。美国进口商每进口一台中国制造的 trail camera,都要按这个编码缴关税。

2018-2019 年,川普政府启动 Section 301 调查,对中国进口商品加征 25% 额外关税。Trail camera 在受影响清单内。这意味着从 2019 年开始,美国进口商每买一台中国 trail camera,要在原本的关税基础上多付 25%。

到 2025-2026 年,这个 25% 仍然存在——没有取消。

这 25% 由谁承担?

关税不是凭空消失的。25% 的成本必然会分摊到产业链上的某个环节——

实际分摊大致是:

- 中国工厂吸收 20-30%

——通过压缩自身利润、优化供应链来吸收一部分

- 北美品牌吸收 30-40%

——通过压缩自身毛利率(从 35% 压到 28-30%)来吸收一部分

- 终端消费者承担 30-40%

——通过最终售价的上升来支付剩余部分

不同品牌的分摊比例不一样——这是它们的商业策略选择:有些品牌长期吸收关税成本不涨价以维持市场份额,有些品牌选择直接传导到消费者,有些品牌通过转移制造基地(越南、墨西哥、印度)来规避关税。这部分细节超出公众版的范围,留给深度版讨论。

未来的三种情景

2026 年这个时间点上,Section 301 关税的未来有 3 种可能情景:

从 2025 年下半年到 2026 年,川普政府再次执政——升级情景的概率上升了。这是中国 trail camera 行业未来 2-3 年最大的"看得见的天花板"。

越南 / 泰国 / 印度的"绕开"趋势

这个趋势已经在发生——许多中国工厂在越南、泰国、印度、墨西哥设立海外工厂或 ODM 合作,把中国制造的产品改为"越南组装 + 中国零部件"的混合模式,从而绕开 Section 301 关税。

SPYPOINT 的部分产品线已经转移到印度 VVDN Technologies。Tactacam 的整机组装已经迁到越南北部。Stealth Cam 的部分产品在越南组装。这是过去 2-3 年里 trail camera 产业链最重要的一个结构性变化——"中国制造"正在演变成"中国 + 越南 + 印度"的分布式制造网络。

但这只是一部分品牌的选择。也有相当一部分中国 trail camera 工厂——尤其是为欧洲市场服务的——还留在中国,因为欧洲市场对中国制造没有 Section 301 关税限制。

关税是最明显的天花板——但也是最容易让人忽视的。

真正让产业链感到压力的不只是 25% 这个数字——是关税背后"中美贸易关系不可预测"的系统性风险。

而比关税更深层的——还有 5 重地缘政治风险。这是下一章。

第 三 章

5 重地缘政治风险

F I V E L A Y E R S O F G E O P O L I T I C A L R I S K

2018 年之前,trail camera 行业基本是一个"地缘政治无关"的行业——硬件来自中国,品牌来自美国,大家相安无事。

2018 年之后,事情变了。NDAA、Section 301、CFIUS、社区 backlash、未来政策扩展——5 重风险层叠加,把这个行业卷入了更大的中美博弈格局。

这一章把这 5 重风险逐一讲清楚。

风险 1 · NDAA §889 联邦采购禁令

2019 年通过的美国《国防授权法案》第 889 条(NDAA §889),禁止美国联邦机构采购特定中国公司的产品。最知名的受影响公司是华为——2019 年美国把华为列入实体清单后,海思(华为的芯片子公司)在 trail camera 行业的供应基本中断。

这条法案还点名了一批中国安防巨头——其中包括海康威视。海康威视的子品牌 HIKMICRO 因此无法进入北美主流市场。这是为什么 HIKMICRO 的销售区域明确是"欧洲 + 英国 + 澳新",不含北美——不是商业选择,是政策约束。

NDAA §889 的影响范围正在持续扩大。截至 2026 年,讨论中的扩展包括:

把"含中国零部件的产品"也纳入联邦采购禁令(目前主要是品牌层面)

从"联邦机构禁止"扩展到"联邦合同方也禁止"(影响范围大幅扩大)

把更多中国安防 / 监控 / IoT 公司加入名单

这种"名单扩张趋势"对未来 5 年的中国 trail camera 行业是持续性的不确定因素。

风险 2 · Section 301 关税(已在第二章讲)

第二章讲过,关税升级到 50%+ 是中国 trail camera 行业未来 2-3 年最大的结构性风险。这里不重复展开。

风险 3 · CFIUS 审查 / 国家安全审查

美国外国投资委员会(CFIUS)的核心任务是审查"影响美国国家安全的外国投资"。CFIUS 是 5 重风险里最难预测、也可能最致命的一重。

典型场景——一家美国 trail camera 品牌(假设是 Tactacam),它的整机制造或核心零部件大部分来自中国 ODM。如果这家公司被 PE 收购、再被卖给另一家投资人——CFIUS 会审查这笔交易,关注点是:

这家公司是否有美国猎人位置数据?(几十万 trail camera 用户 + GPS 位置 + 行为模式)

它的供应链是否涉及中国敏感技术?(SoC + 蜂窝模组 + AI 算法)

它的最终所有权是否会落入"对美国不利的实体"?

2026 年这种审查环境下,一家与中国 ODM 深度绑定的美国品牌,在未来融资或被并购时会面对显著的 CFIUS 风险。这可能促使一些品牌主动"去中国化"——即使中国 ODM 在产品力和成本上仍然有优势。

风险 4 · 美国猎人社区品牌 backlash(声誉风险)

美国猎人社区有强烈的"本土文化"倾向。Forum、Reddit、YouTube 等社区讨论中,经常出现"不要支持中国品牌"、"选 Made in USA"的情绪。这种情绪不是普遍的、也不是统一的——但它存在,而且在某些细分场景下会被激活。

典型的激活场景:

某起中美贸易摩擦或地缘政治事件成为热点新闻

某中国品牌爆出质量问题或售后服务问题

某美国品牌被发现"实际上是中国制造"

这种 backlash 对单品牌来说是非线性的——平时影响不大,但一旦被激活,会形成短期内的销量塌缩 + 品牌声誉损失。这对依赖美国市场的中国品牌是个潜在的定时炸弹。

风险 5 · 未来政策扩展(位置数据国家安全)

这是 2025-2026 年开始浮现的新风险——美国监管层开始把"位置数据"列为国家安全敏感数据。

Trail camera 在这个语境下处于一个微妙的位置:

每台 trail camera 都有 GPS 位置(精确到米级)

蜂窝相机会把位置数据传到云端

云端服务器如果在中国——意味着美国猎人的精确位置 + 行为模式被中国实体掌握

这些数据虽然单独看是"野生动物监测数据",但聚合起来包含了大量美国土地利用 + 偏远地区私人活动信息

2026 年前后,讨论中的政策方向是禁止美国用户的位置数据被传到中国云端。这种政策如果落地,会强迫中国 trail camera 品牌:

在美国本土建立独立云服务(成本高、技术门槛高)

放弃美国市场(对一些深度依赖美国市场的品牌是致命)

把美国业务整体卖给美国实体(品牌独立性丧失)

这是未来 3-5 年内中国 trail camera 行业要面对的最深层的、也最难规避的风险。

6 大北美品牌的风险对照表

把这 5 重风险投射到 6 大北美主流品牌身上——每家品牌的暴露情况差异很大:

这张表反映了 2025-2026 年这个时间点上 6 大品牌的地缘政治风险暴露状态。Tactacam 的整体风险最高——不是因为它产品有问题,而是因为它正在被 PE(Bertram Capital)探索出售(Reuters 2026-02 报道),而它与中国 ODM 的深度绑定,会让任何新买家面对 CFIUS 审查。

Reconyx 不在这张表上——因为它的供应链 100% 美国本土,且不涉及 PE 收购。它在 5 重风险里几乎是免疫的。这就是为什么 Reconyx 22 年坚持本土制造的价值真正显现的时刻。

关 键 判 断

5 重地缘政治风险不是孤立的——它们互相强化。

NDAA 已经把 HIKMICRO 挡在北美门外。Section 301 关税持续 6 年没有取消。CFIUS 让 Tactacam 这种深度绑定中国 ODM 的品牌在融资或出售时面对真实风险。社区 backlash 是任何一次贸易摩擦事件都可能激活的潜在炸弹。位置数据国家安全是未来 3-5 年内可能立法的新维度。

5重叠加之下,中国品牌进入美国市场,不只是面对一道墙——是面对一组结构性政策天花板。

5 重地缘政治风险——这是中国 trail camera 行业在 2026 年要面对的产业现实。

但这只是天花板的第一层——是政策天花板。还有一层更隐蔽,叫做"onX 软件层天花板"。这是第五章要讲的。

在那之前,我们先讲一件正在发生的事——"去中国化"。

第 四 章

去中国化的三条路

T H R E E P A T H S O F D E C O U P L I N G

面对关税 + NDAA + CFIUS + backlash + 位置数据 5 重风险,北美 trail camera 品牌不能坐等——它们必须做出选择。

过去 3 年里,3 条"去中国化"的路径已经清晰浮现:越南、印度、美国本土。

第一条路 · 越南(产业延伸 / 主流方向)

越南是 2018-2023 年中国制造业向外溢出的最主要承接地。trail camera 行业也不例外。

Tactacam 的整机组装现在在越南北部完成。Stealth Cam 的部分产品在越南组装。一些中国 trail camera 工厂(包括金电的部分产能)在越南也设立了分厂。

越南路径的优势:

- 地理近——和中国深圳、广州只隔几百公里,管理便捷

- 关税豁免——越南组装的产品归类为"越南原产地",规避 Section 301 关税

- 用工成本低——比中国深圳低 30-40%

- 政策稳定——越南政府积极引进外资,基础设施持续投入

越南路径的局限:

- 核心零部件仍依赖中国—SoC、PCBA、PIR 传感器等高价值零部件大部分仍从中国进口。"越南组装 + 中国零部件"不是真正的去中国化,只是"关税层面的合规"

- 规模有限——越南整体制造业规模远小于中国,只能承接特定品类的转移

- 潜在风险——如果未来政策把"含中国零部件"也视为受限,越南路径会失效

第二条路 · 印度(新方向 / 2024 年后浮现)

2024-2025 年起,印度作为去中国化的第二大方向开始浮现。SPYPOINT 把部分产品线转移到印度 VVDN Technologies——这是 trail camera 行业一个有标志性的事件。

VVDN Technologies 是印度的一家电子制造服务(EMS)公司,在 IoT 设备、网络通信硬件、智能家居等领域有积累。SPYPOINT 选择 VVDN 的核心考量是——印度路径相对越南路径,在"真正的去中国化"上走得更远。

印度路径的优势:

- 真正的"非中国"——印度产业链与中国相对独立,核心零部件本地化程度更高

- 美国政策友好——美国与印度战略合作不断深化,印度制造产品在 CFIUS 审查中风险较低

- 规模潜力大——印度制造业规模仅次于中国,长期承载力强

- 英语沟通优势——管理 / 合同 / 设计沟通用英语,降低跨国合作成本

印度路径的局限:

- 产业链不成熟——电子制造业基础设施和中国相比还有 10-15 年差距

- 启动成本高—从零建立合作关系、调试供应链、爬产能曲线,需要 12-18 个月

- 质量稳定性挑战——批次一致性、良品率等指标短期内难以达到中国深圳工厂的水平

SPYPOINT 选择印度,代表了北美一线品牌的"战略前瞻"——它愿意承担短期阵痛(质量波动 + 启动成本)来换取长期的"真正去中国化"。这种选择在 5 重地缘政治风险持续加深的背景下,会被越来越多的北美品牌效仿。

第三条路 · 美国本土(理想 / 仅 Reconyx 一家)

美国本土制造是最彻底的"去中国化"——也是最难的。

目前 trail camera 行业里,坚持 100% 美国本土制造的只有Reconyx 一家。它在威斯康星州 Holmen 的工厂,22 年没换地方。员工 19-25 人。所有产品在美国组装。

Reconyx 路径的优势:

- 5 重地缘政治风险全免疫——NDAA / Section 301 / CFIUS / backlash / 位置数据,全部不影响

- 联邦采购合规——可以直接进美国联邦机构(USDA、CBP、USFS)的采购清单

- 品牌信任溢价——"Made in USA"在美国猎人和科研市场都是真实溢价

- 质量极致可靠——Reconyx 的产品质保 5 年(行业标准 1-2 年),电池寿命 2 年 / 40,000 张图(竞品 3-6 个月)

Reconyx 路径的局限——也很现实:

- 成本结构高——单台相机售价 $300-800,是中国品牌的 5-10 倍

- 规模有限——年营收估算 ~$500 万,无法承担大众市场

- 用户群极度细分——主要服务科研机构(USDA、USFS、Max Planck、DNR)+ 联邦执法,普通猎人很少买

这条路不是大多数品牌能选的。Reconyx 22 年走出来的本土化制造,是 19 个员工 + 0 外部融资 + 极致专业定位的组合产物,无法复制。

5 阵营预测

把这 3 条路径投射到整个 trail camera 行业,2026 年这个时间点上可以观察到5 个阵营正在分化:

这 5 阵营在 2026 年是并存的——没有谁绝对占优,也没有谁绝对劣势。每个阵营都有自己的战略优势和劣势。

但从产业演化的方向看,未来 5 年内可能出现这些趋势:

- C 阵营继续承压——5 重风险加深的环境下,深度依赖中国 ODM 的美国品牌(Moultrie、Bushnell、WGI)会面对持续的"是否要去中国化"决策压力

- B 阵营可能向 A+ 阵营迁移——越南路径如果未来面对"含中国零部件"的政策约束,越南方向可能不够,印度方向会成为更安全的选择

- A+ 阵营可能扩大——未来 5 年内可能有其他北美品牌效仿 SPYPOINT 的印度路径

- D 阵营的美国市场窗口期可能收窄——CFIUS + 位置数据政策 + NDAA 扩展 + 社区 backlash 共同作用下,中国品牌在美国市场的天花板会更明确

- D 阵营的欧洲机会上升——欧洲市场不受 NDAA / Section 301 / CFIUS 等美国政策直接约束,会成为中国品牌的战略价值更高的市场

去中国化不是一个简单的"是 / 否"问题——是分阵营、分维度的产业重构。

5 阵营并存,各自演化。这不是中国 trail camera 行业"失去"什么——是整个全球 trail camera 行业进入了"多极化"的新阶段。

第 五 章

一道叫 onX 的墙

A W A L L N A M E D O N X

讲完了硬件层(三条路径)+ 政策层(5 重风险)+ 供应链层(5 阵营),接下来要讲一道更深、也更隐蔽的墙——软件层天花板。

这道墙有一个具体的名字——onX。

onX 是谁?

onX(全称 onX Maps)是美国蒙大拿州 Missoula 的一家私营公司,2009 年成立。它做的事情看起来很简单——给猎人提供精确的土地权属地图。

但这件"看起来简单"的事,17 年里做到了:

- 北美 11.2 亿英亩土地权属数据库——覆盖私有地、联邦地、州土地、部落地、Easement 通行权等

- 2025 年估值 14 亿美元

(Forerunner Ventures 等机构估值)

- 累计融资 3.877 亿美元

- 5000 名美国州执法官员(Game Warden)使用 onX Hunt 的执法版本

onX 不是 trail camera 公司。但它正在成为 trail camera 行业的"底层基础设施"。Moultrie 2025 年 7 月与 onX 建立 Preferred Partner 关系——买 Moultrie 相机送 onX Elite 3 个月,买 onX Elite 送 Moultrie 相机。这种双向绑定让 Moultrie 在产品力之外多了一道护城河——onX 用户的地图数据 + 相机数据 + 行为习惯,形成了一个生态闭环。

onX 为什么是天花板?

对中国 trail camera 品牌来说,要进入美国市场不仅要做出好相机,还要解决"怎么和 onX 对接"的问题。这道墙有 4 重结构性障碍:

障碍 1 · onX 的封闭 BD 政策

onX 的合作伙伴是有选择性的——它和 Moultrie 是深度的 Preferred Partner 关系,和 Stealth Cam / SPYPOINT 是中等级别合作,和 Tactacam 实际上是竞争关系(Tactacam 自建了 Hunt Radar 地图平台)。

没有任何一家中国品牌进入了 onX 的合作伙伴名单。这不是技术问题——是 onX 的商业选择。在美国猎人社区文化 + 当前地缘政治背景下,onX 没有动力把中国品牌纳入合作。

障碍 2 · 北美土地数据的 30 年积累

onX 的 11.2 亿英亩数据不是 1 年就能复制的——是 17 年里通过购买、清洗、对接州政府数据库、与县级土地登记办合作积累起来的。这种深度本地化的数据,没有任何中国品牌(或欧洲品牌)能在 5 年内重建。

HuntStand 是 GSM Outdoors 旗下的另一个北美主流地图 App,和 onX 是双阵营格局的另一极。但 HuntStand 的土地数据覆盖深度仍不及 onX。

障碍 3 · 用户行为锁定

北美猎人对 onX 的依赖,已经从"有个地图工具"演变成"不用 onX 不知道自己能不能在这块地上打猎"。这是一种使用习惯的深度锁定。

对中国品牌来说,如果它的 trail camera 不能和 onX 对接,等于从猎人的工作流之外——猎人手里有 onX 看地图,有 SPYPOINT/Moultrie 看相机,中间不需要再多一个"来自中国的相机"。

障碍 4 · 5000 名执法官员的"准入门槛"

onX 给美国州执法机构提供 onX Hunt 执法版,5000+ 名 Game Warden 用 onX 在执法、巡逻、监管中。这意味着 onX 不只是一个商业产品——它已经成为美国野生动物执法体系的一部分。

这层"执法基础设施"的角色,对中国品牌进入美国市场是最深的隐性壁垒。

双阵营格局

2026 年北美 trail camera 行业的地图层格局,已经清晰分化为两个阵营:

这两个阵营都是北美本土主导的。Moultrie 与 onX 的深度合作,等于把它从单纯的"相机品牌"升级为"onX 生态的官方硬件入口"——这是 Moultrie 在 5 重风险加深的环境下、为自己赢得的"软件层护城河"。

对中国品牌来说,这两个阵营都没有"开放门槛"——它们的合作模式是排他性的。

onX 是一道墙——但它不是凭空建起来的墙。

是 17 年里 onX 自己投入了 3.877 亿美元 + 5000 名执法官员的关系 + 11.2 亿英亩土地数据 + 北美猎人文化的深度认同——共同建起来的墙。

这道墙比关税深、比 NDAA 深、比 CFIUS 深——因为它看不见,但已经构成中国品牌进入美国市场的结构性天花板。

第 六 章

三道天花板的叠加

T H E T H R E E - L A Y E R C E I L I N G

讲到这里,我们已经把中国品牌进入美国市场遇到的所有东西分层讲完了——

第一章 · 3 路径分裂(Amazon US / 欧洲专业 / 北美专业零售)

第二章 · 关税 Section 301 25%

第三章 · 5 重地缘政治风险

第四章 · 去中国化的三条路 + 5 阵营预测

第五章 · 一道叫 onX 的墙

这一章不再增加新的事实——而是把这些层组合起来,看清楚它们之间的关系。

WildMind 的产业判断 · 三重叠加

WildMind 对这件事的一种长期观察是这样的——

这种三重叠加的特征,值得展开几点理解:

第一,这三重不是孤立运作的——onX 的封闭 BD,部分原因是美国猎人社区对"中国品牌"的文化抵触(社区 backlash);CFIUS 的审查越严,onX 越不愿意和中国相机品牌建立合作;美国品牌去中国化越彻底,等于把"中国制造"在 trail camera 行业的存在感持续淡化,反过来又强化了猎人对"中国品牌"的陌生感。每一重都在加强另外两重。

第二,这三重不会"同时解决"——即使中国品牌做出更好的相机,onX 不会因此对它打开;即使中国政府推动贸易谈判,CFIUS 风险也不会消失;即使供应链全部转移到越南,中国品牌进入北美专业零售货架的门槛也不会降低。三重叠加意味着:必须三道墙同时下降,中国品牌才能真正打开美国市场——而这不会发生。

第三,这三重在欧洲市场基本不存在——欧洲没有 onX 这种地图垄断者(欧洲的地图工具高度分散),欧盟政策对中国 trail camera 没有 NDAA / CFIUS 这种限制,欧洲品牌(ZEISS、Minox 等)也没有"系统性去中国化"的产业运动。所以中国品牌在欧洲面对的,是相对正常的市场竞争,而不是结构性壁垒。

WildMind 的产业判断 · 欧洲战略价值上升

在美国市场天花板加固的同时,欧洲市场的战略价值正在上升。

WildMind 的判断是——欧洲市场在中美地缘政治极化的大背景下,作为"中性枢纽"的战略价值在显著上升。具体表现在 4 个层面:

- 欧洲市场规避中美地缘政治风险——欧盟既不被美国 NDAA / CFIUS 直接约束,也不在 Section 301 关税适用范围内

- 欧洲可以同时与中美两端品牌合作——它能与 Tactacam / SPYPOINT 等美国品牌欧洲扩张时合作,也能与 HIKMICRO / GardePro / Boly 等中国品牌同时集成

- 欧洲市场结构对"第三方平台"友好——欧洲不像北美那样有 onX 这种垄断平台,这给中性平台更大的发展空间

- 欧洲扮演"中美地缘政治格局中的中性枢纽"——在产业层面而不是政治层面,欧洲是少数能让中美双方产业链同时运转的市场

这种"中性枢纽"角色对中国 trail camera 品牌来说,意味着:

欧洲不只是"美国市场之外的备选"——它本身就是战略主战场

欧洲市场的多元渠道(超市私牌 / 专业户外渠道 / 科研机构 / 跨境品牌)给了中国品牌多种进入路径

欧洲 CAGR 9.2%(2026-2033),比北美 6.5% 更高——这是一个增长更快的市场

WildMind 的反转视角 · 欧美能不能离开中国

讲完了"中国能不能进入北美"和"欧洲是不是机会",WildMind 还留了一个开放问题——

这个行业未来 10-20 年的真正变量,可能不是"中国能不能进入北美"——是"欧美能不能离开中国"。

这不是一个站队的问题——是一个产业事实。

中国制造业在过去 30 年里建立的硬件能力,不是任何一个国家在 5-10 年里能完整替代的。越南有越南的路。印度有印度的路。美国本土有美国本土的路。但中国这条路,30 年走出来的厚度——上游的 SoC + 中游的 PCBA + 下游的注塑 + 整机组装 + 周边配件 + 物流 + 供应链管理 + 工程师梯队——任何一条其他路在 5-10 年里都追不上。

这是产业事实,不是民族主义口号。

把这件事讲透——

越南路径有它的极限。越南的电子制造业起步晚,核心零部件(SoC / CMOS / 蜂窝模组 / PIR 传感器)90%+ 仍依赖从中国进口。"越南组装 + 中国零部件"绕开了关税,但没有绕开"中国供应链"本身。如果未来政策连"含中国零部件"都禁止,越南这条路就走不通了。

印度路径有它的时间问题。SPYPOINT 选择 VVDN Technologies 是战略前瞻,但 VVDN 自己也才刚刚进入这个赛道。印度制造业整体规模虽大,但电子制造的专业深度、批次一致性、良品率,和中国深圳工厂之间仍有 10-15 年的差距。这种差距不会因为政治决心就消失。

美国本土路径是 Reconyx 22 年走出来的奇迹。但 Reconyx 19-25 个员工 / $500 万年营收 / 单台相机 $300-800——这不可复制。把 trail camera 行业全部本土化,需要美国重建至少 5-10 个 Reconyx 规模的工厂,而美国制造业目前的工程师缺口、用工成本、土地成本都不支持这种重建。

所以——当我们问"欧美能不能离开中国",真实的答案是:

- 短期(2-3 年):不能。中国制造业是 trail camera 行业的事实基础设施。任何"去中国化"都是"关税层面的合规调整",不是真正离开

- 中期(5-10 年):部分可以。越南 + 印度 + 美国本土逐步建立平行能力,但仍需要中国零部件。这种"平行供应链"会是新常态

- 长期(10-20 年):取决于中美关系。如果中美持续脱钩,欧美会逐步建立真正独立的硬件能力——这需要 1-2 代工程师梯队的培养。如果中美关系缓和,产业链会重新合流

这是 2026 年这个时间点上,trail camera 行业(以及更广泛的电子制造业)面对的真正命题。

关 键 判 断

中国 trail camera 行业 2026 年面对的不是"失败",也不是"胜利"——是结构性的角色转变。

在美国市场,中国品牌面对三重叠加的天花板——这不是"努力一下就能突破"的问题,是系统性长期约束。

在欧洲市场,中国品牌有"中性枢纽"角色带来的战略机会——这是未来 5-10 年的真正主战场。

在制造层面,中国仍然是 trail camera 行业的事实基础设施——欧美在短中期内无法真正离开。

这就是中国 trail camera 行业 2026 年的真实位置——既不像"中国制造主导"的乐观叙事那么轻松,也不像"去中国化必然"的悲观叙事那么绝望。

三道天花板叠加——这是中国品牌进入美国市场的产业现实。

但中国制造作为这个行业的事实基础设施,30 年的厚度不会被任何一道天花板撼动。

这是产业事实,不是站队。

尾 声

10 个时间锚点

T E N A N C H O R S · 3 0 Y E A R S

第 9 篇上下两章——我们写完了。

讲到这里,让我们最后一次回到那家工厂——1994 年深圳龙华金鸡路 428 号,金电实业。

那家工厂今天还在。注册资本仍是 1050 万港元。法人仍是郭照光。32 年。它没有出现在任何公开行业报告里,大多数从业者都不知道它的名字——但它确实在那里。

它和它的同行——博立码杰、斯远、猎科、UOVision、红叶、华瑞研能、那些为 Moultrie 做 13 年方案商的工厂、那些走进 ALDI 和 LIDL 货架的工厂、那些在欧洲专业渠道扎下根的工厂、那些把 GardePro 推上 TrailCamPro 评测榜的工厂——一起,构成了这个行业 30 年的中国基础设施。

· · ·

这是 10 个时间锚点——

1994 年 8 月——深圳龙华,金电实业成立。中国 trail camera 行业最古老的 OEM 工厂在这一天挂牌。

2001 年——硅谷归国的胡晓平博士,把 Boly 的中国工厂建在深圳。硅谷与深圳之间的产业脐带,从这一年接通。

2004 年——深圳南山,斯远从国营进出口分支独立成立。同一年,红叶在深圳开始它的"超市私牌路径"。

2008 年——Boly 制造的 ScoutGuard SG550 出口美国。中国 trail camera 行业的出口元年。

2010 年 12 月——Boly 拿到中国第一台获得 FCC 认证的蜂窝打猎相机。蜂窝时代从这一年正式开始。

2011 年 4 月——UOVision 香港主体成立,直接瞄准欧洲专业市场。中国 trail camera 行业第一次"跳过北美低价段直接做欧洲专业渠道"。

2017-2018 年——SPYPOINT 蜂窝订阅革命,把 trail camera 行业从 1.0 推向 2.0。WGI 14 年霸主时代终结。中国 OEM 系统性红利曲线开始下降。

2024 年 3 月——星宸科技在深交所创业板上市。中国 SoC 在 trail camera 主控市场的位置被正式确认。

2025 年——GardePro T5CF 在 TrailCamPro 拿到 93/100 综合评分,中国品牌第一次在北美权威独立评测平台拿到这个位置。

2026 年——5 重地缘政治风险叠加加深,5 阵营分化清晰,中国品牌在美国面对三道叠加的天花板,在欧洲面对"中性枢纽"的战略机会。

· · ·

1994 到 2026,32 年——

他们经历的每一个外部冲击,都没有让他们退场。每一次冲击之后,他们都换了一种方式继续往前走——从 OEM 到 ODM,从 ODM 到 OBM,从纯硬件到智能户外观察设备,从北美低价段到欧洲专业渠道。

面对 2026 年这一波 5 重地缘政治风险 + 三道叠加的天花板——他们也不会退场。因为他们 30 年里的每一次跃迁,都不是被市场推着走的——是他们自己选择走的。

这一篇,把他们 30 年的故事写下来了——不是因为他们要赢,也不是因为他们要输。

是因为这 30 年里有一群人在中国制造业的这一个小细分行业里,集体走出了一条没有被记录过的路——而这条路,是这个行业未来 30 年的真正基础。

第 9 篇,完。

深圳

2026 年 5 月