新能车企们,不想给宁德打工了

作者 / 针探局 岳轻

吹起反抗“宁王”的号角

今年520,小鹏GX炸场了。

限时权益价26.98万元起,相比此前公布的39.98万元预售价直降13万,降幅接近三分之一。上市12小时,大定订单突破24863台,何小鹏激动地表示“线下试驾人数挤爆了门店”。

但惊喜还没消化完,网上关于小鹏GX的质疑就开始批量出现,最核心的“黑点”就是——“一辆标榜旗舰的全尺寸SUV,竟然用的是中创新航的电池。不是宁德时代,凭什么叫旗舰?”

说实话,很久没见过这么多“懂哥”突然集体吹起来宁德时代了。

无独有偶,5月19日,21世纪经济报道扔出一枚重磅炸弹:小米汽车为旗下增程子品牌“寻天”首款车型昆仑N3,正式敲定了全新的电池供应方案。其中欣旺达以60%份额为第一供应商,中创新航占40%为二供。

要知道小米前两款车型SU7和YU7,都是以宁德时代为核心供应商,电池供应占比超80%。

但这一次,宁王直接被踢出局了。

小鹏在脱钩,小米在脱钩,整个行业都在用脚投票。新能源车企集体对宁德时代说“不”的时代,正式开始了。

A.

很多人听到中创新航这个名字,第一反应是,这哪来的杂牌?

先列一组数据:

2025年,中创新航全年总收入444亿元,同比增长60%。年内利润20.95亿元,同比暴增148.4%。公司动力电池装机量排名全球第四、国内第三,全年全球装机量达62.8GWh,同比增长52.6%。2025年10月,中创新航单月装车量首次超过LG、跻身全球前三。

这是一个市值近500亿、投产产能高达100GWh的巨无霸,已经批量配套吉利、小鹏、零跑、小米等多家头部车企。

相比宁德时代,中创新航的电池确实存在客观差距,但远没有普通人想象中的那么大。

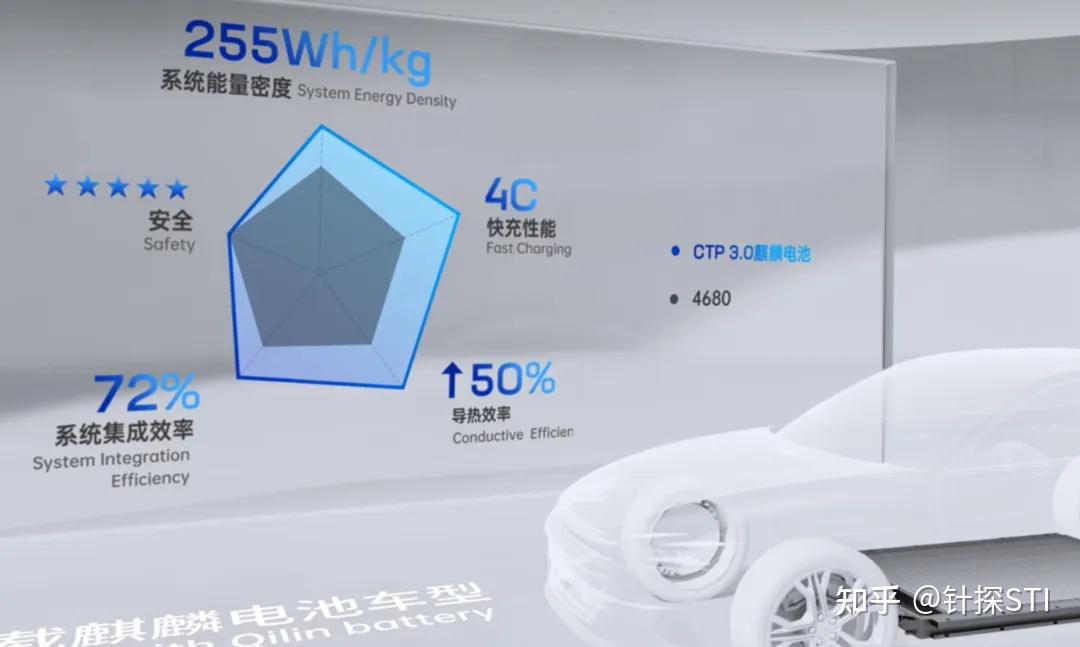

以宁德时代第三代麒麟电池为例,电芯能量密度280Wh/kg,125kWh电池包重625公斤,可支撑车型续航超1000公里。采用等效10C超充,6分钟完成补能。

而中创新航的顶流圆柱电池,电芯密度达到300Wh/kg,满电续航同样达到1000公里。但超充只有6C,五分钟补能400km。

也就是说,在体积控制、充电速度上宁德时代确实压了中创新航一头。

可价格呢?

目前两家企业的电池供货价格都是保密的。按照第三方披露出来的蛛丝马迹推算,第三代麒麟电池的报价约为0.65-0.75元/Wh,以一个125kWh的车载电池包为例,其成本范围大致在 8.1万至9.4万。而中创新航的“顶流”电池,有分析指出其成本价比宁德时代同类产品低8%-10%。

翻译成白话就是:两者的性能和体验的差距可能只有10%到15%,但搭载在整车上,售价就可以减少6500至10000。这对售价区间在10万至20万之间的入门车型,优势是碾压式的。

这种核心差距,已经足够车企们下定决心投奔二线电池厂。毕竟在这个刺刀见红的时刻,每省一分钱,都是活下去的弹药。

B.

车企为什么集体“脱钩”宁王?再看一组让人窒息的数据:

2026年一季度,12家主流上市车企中超过半数净利润下滑,5家直接报亏。零跑汽车亏损3.9亿元,同比增亏200%。北京汽车亏损8.3亿元。江淮汽车亏损6.06亿元,连续第六个季度亏损。全行业利润率跌至3.2%,1至2月一度触及2.9%的十年冰点。

宁王呢?2025年全年营收4237亿元,净利润722亿元,同比增长42.28%。日均净赚近2亿元。2026年一季度,营收1291亿元,净利润207.38亿元,同比增长48.52%,每天净赚2.3亿元。

十家车企一个季度加起来,利润不如宁王一家。包身工也惨不成这样。

电池到底吞了车企多少利润?

据之前车企掌门人们在各类访谈中诉苦的蛛丝马迹,动力电池成本占整车成本的30%到40%,部分车型甚至达到60%。整车厂在生死线上挣扎,电池厂在钞票堆里游泳,这就是当下国内新能源汽车产业链最残酷的利润分配现实。

更扎心的是,宁王并没有停下赚钱的脚步。最近两个月,宁德时代斥资约百亿元,接连入股IDC龙头世纪互联和高压直流电源龙头中恒电气,布局算电协同赛道。这些真金白银的豪赌,买单人的都是车企和消费者。

与之对比的是,当下新能车已经进入生死搏杀的白热化阶段。2026年前4个月,小鹏累计交付9.37万辆,同比下降27.4%。何小鹏给2026年定下的目标是55万至60万辆,压力山大。

这种行业谷底,谁率先能降低成本,谁就能拥有更厚的安全垫,在这场大逃杀中活得更久。

摆脱宁德时代,不是选择题,是生死题。

C.

车企频繁脱钩宁德时代的原因,其实就一句话:消费者对车最直接的体感,不是续航,而是价格。

几年前,大家买电车还盯着续航里程看,550公里还是650公里能纠结半个月。现在800V高压快充普及,10%充到80%只要十几分钟,服务区上个厕所的功夫电就满了。主流车型续航集体突破600公里,续航焦虑已经被大大缓解了。

当电池性能全面溢出之后,车企们下了一个大胆判断:消费者对多出那100公里续航愿意支付的溢价,正在断崖式下跌。既然如此,为什么还要为宁王的品牌和性能买单?

这就是车企们进行供应链管理的底层逻辑——当宁王与其他品牌的电池拉开的差距,不能被消费者明显感知的时候,宁王在电池端的定价权就会被打破、龙头溢价也会被弱化,最后只能被逼进行技术下放。

理想汽车在这个逻辑下的操作堪称教科书。2025年,理想i6推出了“双电池”方案:用户可以自主选择宁德时代版本还是欣旺达版本,选欣旺达不仅能提前提车,还能获得额外质保权益。理想的态度很明确:以往的行业惯例是电池厂定标准、车企做适配,现在要把这个规则扭转过来。

这种供应链博弈,放在三年前根本不敢想。那时候宁德时代一供独大,车企排队求产能,哪敢说半个不字。但现在,中创新航、欣旺达、亿纬锂能、国轩高科全面崛起,二线电池厂的技术差距被压缩到了可以接受的范围,成本优势反而成了杀手锏。更关键的节点在于,增程技术不断进步,已经蚕食了大量的纯电市场,电池的重要性再一次被弱化了。

车企手里有了牌,谈判桌上就有了底气。

实际上我其实很认可这种走向的。这不是什么“劣币驱逐良币”,恰恰相反,这是优秀市场竞争的必然结果。只有打破电池在整车成本中的占比区间,才能进一步压低发售价,刚需消费者未来几年才能以更白菜的价格买到性价比极高的车型。

太阳底下没有新鲜事。从激光雷达到整车一体压铸,从富哥玩具到智驾平权,每一项曾经被贴上“高端专属”标签的技术,最终都会从神坛上走下来,成为普惠大众的标配。这是中国制造业最优秀的市场规律,被无数次验证过,无非现在轮到电池了而已。

宁王凭借先发优势和技术积淀建立了深厚的护城河,这无可厚非。但当这条护城河变成了定价权垄断,当一块电池能吃掉整车40%的成本,当十家车企利润加起来不如一家电池厂,这个畸形的游戏规则,就注定要被打破。

小鹏GX的电池争议、小米寻天的供应商大换血、理想i6的双电池阳谋,这些看似孤立的事件,背后其实都是同一种力量在推动:忍无可忍的车企们,要求重新分配话语权。

当然,这点小冲击是不会让宁德时代倒下的,它的技术底蕴和规模优势依然稳居顶级。但“非宁德时代不可”的时代,确实已经过去了。

对消费者来说,这是最好的消息。再有懂哥声称“不是宁德时代电池的车不能买”,那大可回他一句:格局小了。