解局大屏:智能投影与电视的2025生存实录

一个梦碎难圆,一个步履蹒跚,智能投影与电视两大客厅“老对手”正一同站在寻求破局的十字路口。

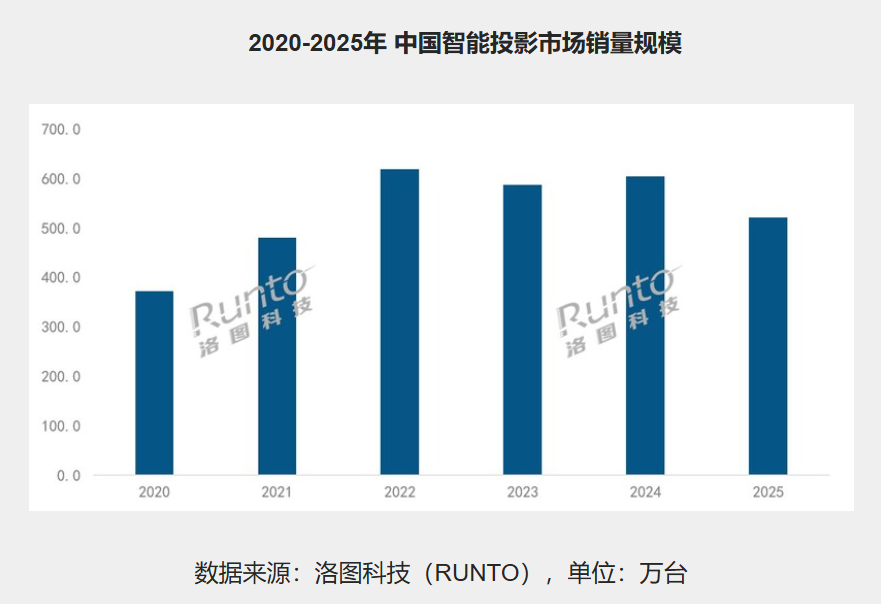

洛图科技报告显示,2025年中国智能投影市场“量额齐跌”:全渠道销量同比下降13.9%;销售额同比下滑16.5%,继2023年行业首次负增长后降幅再扩大。超大尺寸电视价格持续下探挤压智能投影生存空间,电视被唱衰多年但“难杀”。

一、智能投影的困局

曾经,智能投影凭借“低价大屏”“便携灵活”的标签,被视为颠覆传统电视的核心力量,承载着“重新定义客厅大屏”的梦想——在2018年左右爆发式增长,然而2023年首次触礁,2025年出现更大降幅。

核心原因主要有三点:

1)价格优势瓦解

智能投影2025年价格结构严重失衡:0-499元低价段份额从29%降至23%;500-999元成为主销区间,但利润微薄,“以价换量”;万元以上产品销量翻倍,却因受众狭窄难以拉动整体规模。更关键的是,75-85英寸电视价格下探至5000元以内,百吋电视杀入万元以内区间,碾压智能投影“低价大屏”卖点。

2)体验瓶颈难破

相比价格,投影自身的用户体验短板更致命——画质与亮度是其两大硬伤。投影作为“投射型”显示,高度依赖使用环境,白天不拉窗帘、夜晚不关灯容易画面模糊、色彩失真。在同价位较量中,电视的对比度、色彩饱满度和细节表现超越投影。尤其是此前的低端产品竞争、参数“虚标”等,更是透支了用户信任。

3)需求场景变了

疫情居家隔离催生了旺盛的大屏娱乐与在线教育需求,京东数据显示:2020年春节期间,投影机品类成交额同比增长166%,其中家用智能投影成交额同比增长200%。这反过来也提前透支了智能投影未来的消费需求。而短视频、微短剧的爆发,客厅大屏使用频次下降,进一步压缩了投影的需求空间。

二、投影企业突围之道

在2025年,中国的智能投影企业从产品性能、技术升维、场景创新等层面展开多维布局与突围尝试。

1)技术升维、标准落地重建用户信任

一方面是技术升维:三色激光让万元内激光投影画质接近高端电视;4K解码普及,极米、当贝等品牌全系标配4K分辨率;AI交互普及,自动对焦、梯形校正、环境光自适应等功能成为标配。

一方面是标准落地:行业协会、京东与核心品牌联合推动产品亮度标识规范化,《投影机能效限定值及能效等级》于2025年6月发布,涵盖LED、激光等新型光源。

2)跳出客厅、场景创新

智能投影企业认识到与电视在传统客厅场景进行“画质决战”是战略误区——真正的未来在于开辟液晶电视难以覆盖或体验劣势明显的新场景。当前探索聚焦于沉浸式卧室影院、露营与户外生活、灵活移动办公/教学/游戏等等。

核心逻辑是:将产品从“替代电视”的思维定势中解放出来,转而解决用户在特定空间、特定情境下的情感与功能需求。

3)出海、跨界

2025年极米、光峰、海信等重兵布局新赛道,尤其是集中布局车载光学领域。2026年CES极米发布AI眼镜品牌MemoMind;光峰科技推出“LCoS+PVG 光波导”AR眼镜方案并获万台订单。此外,2025年8月极米科技越南生产基地投产,年产能规划百万台,完成“制造出海”布局。

三、从智能投影反观电视破局之道

智能投影的困境与突围,恰恰是电视行业反思自身的一面镜子——电视虽未被颠覆,却同样面临多重困境,二者的共性难题与差异化优势,为电视破局提供了重要启示。

当前电视行业的核心困境集中在三点:一是需求萎缩,消费者换机周期长,新增需求不足;二是小屏冲击加剧,短视频、微短剧重塑娱乐生态,电视大屏“开机率走低”成为行业常态;三是同质化严重,多数厂商聚焦尺寸、画质参数比拼,价格战愈演愈烈。

但电视的“难杀”,恰恰源于其不可替代的核心优势,这也是破局关键。

其一,情感与场景价值不可替代。电视在多人聚会、节日团聚时的“背景板”氛围感,是投影、手机无法比拟的。其二,多年积累的用户基础与权威信息输出通道,让用户对电视大屏的信任感成为核心根基。

电视行业的破局之道,可聚焦三大方向。首先,放弃“参数内卷”,聚焦场景化创新。智能投影的教训表明,脱离用户需求的创新难以形成长期价值。其次,深化生态与智能融合,融入AI技术,打造智慧家庭中枢。最后,主动适配新内容形态,优化交互体验,整合流媒体、微短剧等资源,缓解小屏冲击,激活用户使用需求。

结语:2025年,智能投影的大屏“颠覆者”叙事难以为继;电视仍是家庭娱乐的“核心设备”,但出货量与开机率持续承压。贴合用户需求,深耕细分场景,打造不可替代的价值,是智能投影和电视大屏行业在2026年共同的生存与发展命题。

#智能投影 #投影困局 #电视大屏 #电视突围 #谁是客厅之王

https://mp.weixin.qq.com/s/9Aq70cgWBMzIOaUVmFPuZQ

解码智能视听趋势、提供深度行业洞见,更多内容请关注:「流媒体视界」,关注即可免费领取一份热门行业报告!