为何百度、阿里、小米、三星等巨头,集体押注“闺蜜机”?

过去几年,闺蜜机(移动智慧屏)无疑是家庭大屏领域一个颇为特殊的存在。

在智能电视、投影仪、机顶盒等家庭屏幕终端整体承压的背景下,存量博弈、需求疲软几乎成了行业共识。

但作为诞生不久的新品类,闺蜜机却在近几年持续保持两位数增长,成为家庭大屏领域少数仍在向上走的赛道之一。

而且,这一赛道还吸引了从互联网巨头、家电厂商、运营商,到海外品牌的密集入场。

例如在刚过去的2025年,闺蜜机市场不仅涌现出不少新产品,也迎来了小米这样的重要玩家,再叠加社交平台上的高频讨论,使得这一赛道在整体趋冷的家庭大屏领域显得更加热闹。

但闺蜜机发展的另一面同样难以忽视:

其整体市场规模依然不大,功能上又与电视、平板等既有终端存在明显重合,“是不是伪需求”“会不会昙花一现”等质疑,也始终伴随它的发展。

在增长与质疑并存的现实下,闺蜜机市场究竟走到了哪一步?它当前的真实状态如何?能否酝酿新的变化和可能?

我们结合过去一年中市场规模、入局企业、产品形态、技术趋势等方面的具体变化,为这一细分行业提供一个更立体的观察视角。

规模:小体量、高增长、圈层化

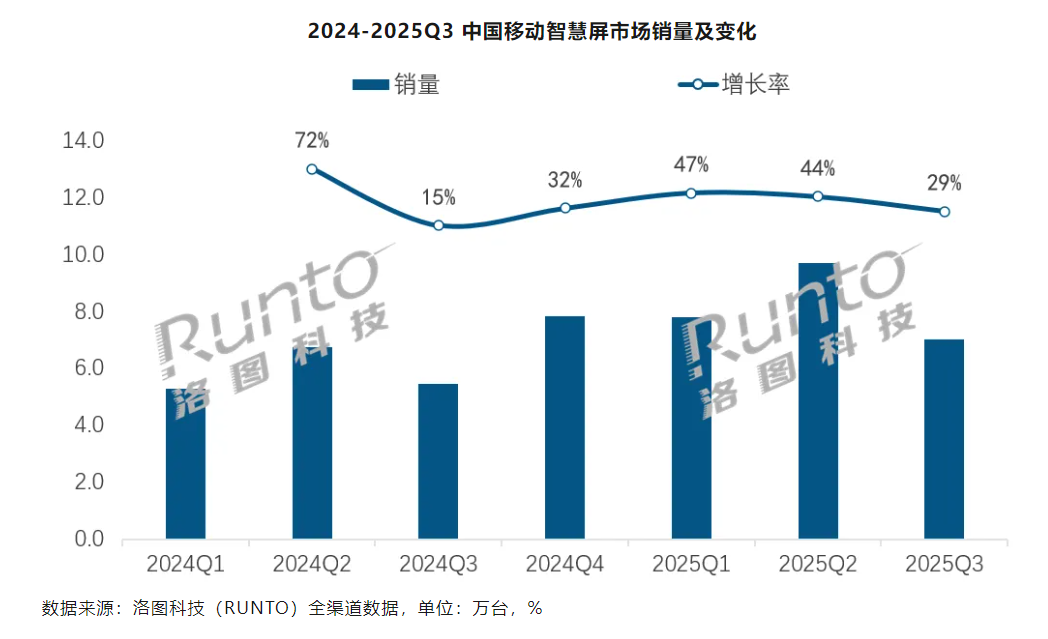

从规模数据来看,2025年的闺蜜机市场,依然呈现出小体量、高增长、圈层化的特征。

根据洛图科技数据,前三季度,中国移动智慧屏市场的全渠道销量约为25万台,同比增长40.3%。虽然这一增速较上年略有放缓,但仍是家庭大屏领域为数不多保持较高增长的品类。

只不过,其中的问题在于,自闺蜜机2023年开始爆发至今,年出货仍保持在几十万台的规模。

这不仅与数百万乃至千万级年出货量的智能电视、智能投影无法相比,而且一直没有更大突破的迹象,“天花板感”颇为明显。

究其原因,一方面,它并没有形成像电视那样的刚需属性和广泛认知,且在功能上也和电视、平板等成熟品类有较大重合,因此更多是对已有屏幕的补充,而非替代,这决定了它很难像电视那样家家必备。

另一方面,闺蜜机的核心用户画像仍然相对集中,以年轻人尤其是女性用户为主,用户圈层难以进一步破圈,市场规模的扩张自然也受到了明显限制。

所以,闺蜜机接下来的增长能否突破现有瓶颈,关键取决于产品能否实现功能上的不可替代性,以及用户群体能否成功向外拓展。

玩家:巨头们的新战场

2025年的闺蜜机市场,小米的正式入局无疑是较有标志性的事件之一,也从侧面印证了这一细分赛道的热度还在持续升温。

截至目前,百度、阿里、小米等互联网公司,以及海信、创维等家电厂商,这些来自不同领域的巨头已先后入局这一市场。

不仅是国内厂商,闺蜜机的走热也吸引了海外品牌的加码。

2025年,LG不仅更新了StanbyME产品线,还推出了一款名为“LG Smart Monitor Swing”的显示产品,从使用形态和核心卖点来看,这两款产品都属于国内所定义的“闺蜜机”范畴。

此外,三星8月也发布了闺蜜机新品——便携电视“The MovingStyle”。

不过需要注意的是,尽管入局者众多,但真正进行大规模、体系化投入的厂商并不多。对绝大多数企业而言,闺蜜机更多是既有业务的延伸性布局,还远算不上核心产品。

毕竟,闺蜜机虽被视作新品类,但无论在硬件形态还是软件能力上,都能直接复用电视、平板、显示器乃至带屏音箱等既有的产品和技术积累。

这在客观上降低了试水门槛,使得参与本身并不需要付出过高的成本。

也正因此,闺蜜机当前对各方的意义,未必体现在销量规模上。

无论是提前占位、探索新的家庭AI交互入口,还是在电视等传统品类增长放缓的背景下寻找潜在增量,低风险试水与产品线延展,构成了当下闺蜜机市场另一个较为突出的特征。

运营商:拓展泛屏新版图

2025年,运营商在闺蜜机领域也显现出加码的迹象。

例如,上海电信通过定制化移动智慧屏产品,将其与5G、宽带、云电脑等业务进行融合;中国移动则将闺蜜机与智能音箱、智慧云盒等终端一并纳入到“泛屏”体系中。

与前面提到的互联网企业或家电厂商相比,运营商的特殊性在于,其并不是亲自下场打造闺蜜机硬件本身。

更多情况下,运营商会选择市场上已有的品牌或成熟供应链,通过定制化、联合打造等方式,快速完成产品落地,并将资源集中在网络、服务与体系能力的整合上。

在传统大屏增长放缓、家庭入口趋于饱和的背景下,闺蜜机这类低风险、能力高度可复用的终端形态,也恰恰契合了运营商一贯的布局逻辑。

而运营商的优势在于,可以把宽带、5G、家庭云业务等与闺蜜机进行捆绑,通过套餐升级、合约模式或增值设备等方式,让闺蜜机自然嵌入既有家庭服务体系之中。

值得一提的是,运营商还可以把IPTV软终端等电视业务能力,通过“软件+服务”的形式迁移到闺蜜机等新终端上,赋予其新的玩法和体验。

可以说,在产品定义、服务形态、市场拓展方面,运营商有望为闺蜜机这一品类打开更多想象空间。

形态:“一机多能”成主流

本身具备多终端融合属性的闺蜜机,在过去一年中,产品形态仍在持续演进与拓展。

比如海信推出的大白闺蜜机X8 Pro,搭载32英寸屏幕,既能作为闺蜜机使用,也能将屏幕拆下当作平板单独使用——但32英寸的屏幕,又已明显超出传统平板的范畴。

再比如前面提到的三星The MovingStyle,在屏幕可拆卸、可旋转的基础上,增加了“手提式”设计,进一步强化了移动属性。

多元化的形态,既是创新,也是试探,反映出厂商们对屏幕使用场景的理解仍在不断探索和调整中。

这一点,也与产品形态和使用场景早已稳定的智能电视、平板电脑等成熟屏幕品类,形成了鲜明对比。

但显而易见的是,这些设计进一步满足了闺蜜机“出得厅堂、入得厨房”的多场景需求,也巩固了“1台顶N台”的差异化优势。

卧室娱乐、客厅健身、厨房烹饪、公司办公、户外露营、网络直播……形态层面的创新,正在为这一细分品类打开更多场景上可能性。

从另一个角度看,也正是由于用户需求在快速变化,闺蜜机这一品类至今仍处在产品定义与场景探索的阶段,尚未完全定型。而这也是一个新品类在走向成熟之前的必经过程。

AI:被高估的变量

随着AI技术加速向各类终端渗透,闺蜜机也早已成为AI应用的试验场之一。

目前,几乎所有闺蜜机产品都引入了大模型能力,并提供如语音对话、AI健身、AI教育等功能。

同时,这些AI功能也几乎是所有闺蜜机厂商都会重点强调的卖点。

只不过,目前AI对闺蜜机而言,更多是一种基础能力,并非决定产品差异化的核心驱动力。

毕竟,无论电视、平板,还是带屏音箱,大模型都已经是标配,而闺蜜机并没有通过AI打造出真正不可替代的杀手级场景。

不过,这并不意味着AI在闺蜜机上的价值被高估,闺蜜机屏幕足够大、使用足够灵活,也更适合承载陪伴式、长时段、多轮交互的AI场景。

随着整体AI能力的演进,AI仍将成为影响闺蜜机发展的关键变量之一。

小结

整体来看,闺蜜机这一赛道,虽然热门,但接下来的发展仍存在很多不确定性。

它的市场规模虽小,但增长韧性和多方入局显示了这一细分赛道的潜力;而功能迭代、形态创新以及AI能力的持续注入,也为其在家庭大屏领域创造着更多可能性。

至于它能否突破现有天花板,或取决于厂商能否找到更多差异化的应用场景,并吸引更加广泛的用户群体。

站在更广的视角看,闺蜜机的发展其实也折射出整个家庭大屏领域的一个重要趋势:

用户需求愈发个性化、多样化,单一的硬件产品越来越难以支撑增长,而融合不同功能、多元场景的终端,才可能成为家庭屏幕的下一个关键入口。

对于入局者而言,深刻把握用户需求变化,将是能否在这个新兴赛道中真正获益的关键。

#闺蜜机 #电视 #移动智慧屏 #小米 #三星

https://mp.weixin.qq.com/s/EQTWIW7TXOIf8lVpNQ0xAw

解码智能视听趋势、提供深度行业洞见,更多内容请关注:「流媒体视界」,关注即可免费领取一份热门行业报告!