车险续保季,有人喜降2500元,有人未出险却涨1000元,到底是怎么算的?你今年车险是涨了还是降了?

三年没出险,续保反而涨了1000块?这是真事。

而下面的也是真事

“我去年刚出过险,续保反而降了500。”“我换了个保险公司,保费直接降了2500!”

懵了吧,不是说好”不出险=低保费”吗?这逻辑怎么全乱了?如果你也遇到过类似情况,别急着反思自己。你可能正在参与一个你根本不了解的游戏——一个”冤大头补贴好车主“的隐形游戏。

01

你的保费,不是你的”成绩单”

很多人以为保费是自己的”成绩单”——我开车小心、不出险,保费就该低;我出险多,保费就该高。但车险的定价逻辑,完全不是这样。保险公司用几百个维度给你打标签:

你开什么车、住在哪里、什么职业、年龄多大……

然后把你扔进一个”同类人群池“。这个池子的整体表现,决定了你的基准费率。

换句话说:你不出险,但你的”同类人”出险多 → 池子整体赔付率高 → 基准费率上调 → 你的保费也跟着涨。

你以为是”我的保费我做主”,其实是”你的标签决定你的价格”。

02

你不是你,你是”标签集合”

让我们拆解一下车险定价的底层逻辑。你的保费是这样算出来的:

你的保费 = 基准保费 × NCD系数 × 车型系数 × 地区系数 × 渠道系数 × ……

看起来很复杂?其实就一句话:每个系数背后,都是”你这类人”的历史数据。

NCD系数:不是你的折扣,是池子的平均

NCD(无赔款优待系数)是大家最熟悉的。连续不出险年份越长,折扣越大:

| 连续不出险 | 折扣 |

|---|---|

| 1年 | 15% |

| 2年 | 30% |

| 3年 | 40% |

| 4年以上 | 50% |

看起来很公平?但问题是:NCD系数只是众多系数中的一个。

车型系数:开豪车就得认

你开的车的”零整比”越高,维修成本越高,保费就越贵。哪怕你从不出险,只要你开的是某款”维修刺客”,你就得跟着池子扛。

地区系数:住哪里也定了你的命

你所在的城市理赔率高?当地维修成本高?地区系数就上调。你管你开车多小心,整个城市的”池子”表现差,你就得跟着涨。

同车不同价:差价30%-50%很正常

同一辆车,不同保险公司报价可能相差30%-50%:

- A公司报价:6500元

- B公司报价:4200元

- C公司报价:5800元

为什么?因为每家保险公司的精算模型不同。你被分到了哪个池,决定了你的价格。

03

谁在补贴谁?

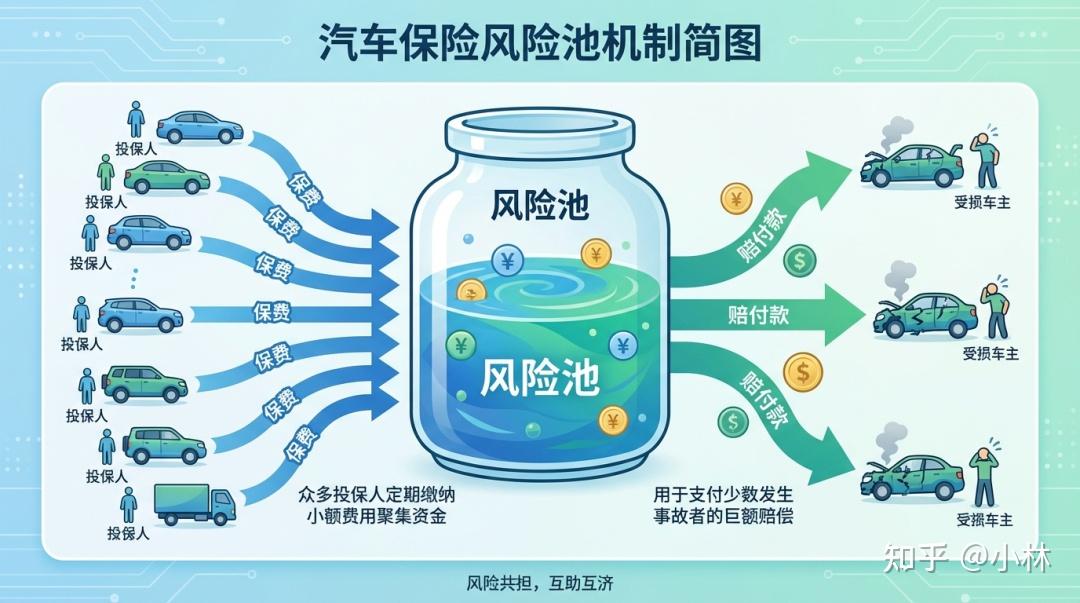

理解了”池子”的逻辑,我们再来看看钱是怎么流动的。

保险公司把所有车主的保费汇集到一起,形成”风险共担池“。有人出险了,就从池子里拿钱赔。

这个池子的本质是什么?是再分配。有人少交了,就必须有人多交。那个喜降2500的”好车主”,其实在被那个没出险却涨1000的”冤大头”补贴。

残酷的是:永远不知道自己是在付钱,还是在被付钱。可能今年降价了,觉得自己是”好车主”。但明年呢?如果整个池子的赔付率上升,基准费率上调,照样涨价。

这是一个看不见的游戏,规则保险公司说了算。

04

能改变什么?

看完上面这些,可能想问:我能做什么?答案是:几乎什么都做不了。

你改变不了的”硬标签”

- 车型:买的时候就定了

- 地区:住哪里就定了

- 年龄:每年都在变

- 性别:天生的

你可能改变的”软标签”

- 出险记录:小心驾驶可以改变

- 使用性质:家庭自用 vs 营运

换保险公司有用吗?

可能有用。你的车型在A公司被归为”高风险池”,在B公司可能被归为”低风险池”。但也可能没用——你的”硬标签”决定了你在所有保险公司都是”高风险”。

能做的,大概只有三件事:

- 货比三家:不同保险公司的报价可能差30%-50%

- 关注政策:车险综改还在持续推进

- 接受现实:车险本质上是一个”风险共担”的游戏

如果这篇文章对你有帮助,点个”在看”,让更多人知道这个隐形游戏。

附录:车险综改后的NCD系数表

| 连续不出险年份 | 折扣比例 |

|---|---|

| 1年 | 15%折扣 |

| 2年 | 30%折扣 |

| 3年 | 40%折扣 |

| 4年及以上 | 50%折扣 |

| 上年出险1次 | 无折扣 |

| 上年出险2次 | 加价25% |

| 上年出险3次 | 加价50% |

| 上年出险5次及以上 | 加价100% |