10 亿大单落地!中国电信大手笔集采 500 万台天翼智屏

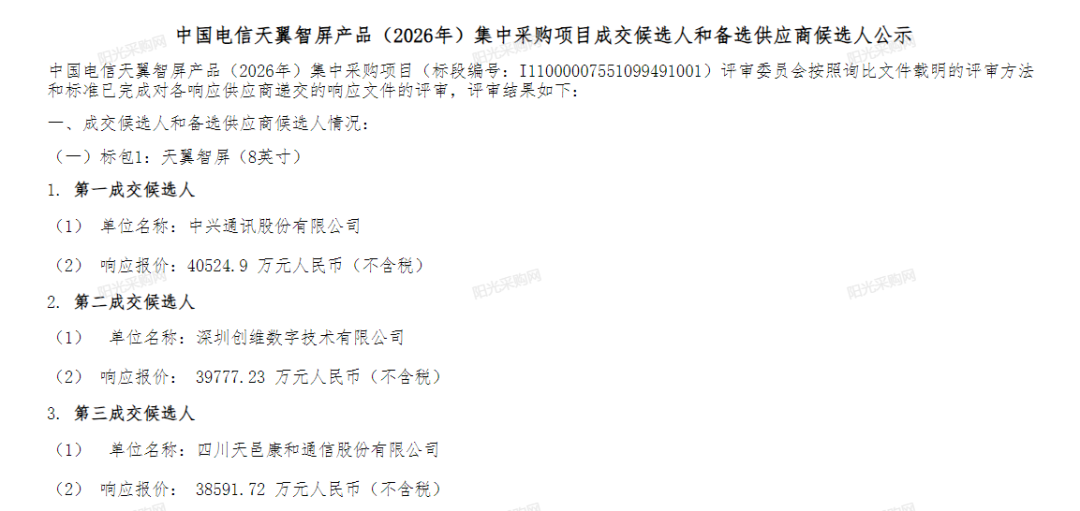

5月31日,中国电信阳光采购网公示“中国电信天翼智屏产品(2026年)集中采购项目成交候选人和备选供应商候选人名单”。

信息显示,本次天翼智屏集采分为两个独立标包,总规模达500万台,其中标包1为8英寸天翼智屏,采购数量200万台;标包2为10英寸天翼智屏,采购数量300万台。

本次集采整体规模约10亿元,中兴通讯在两个标包中均排名第一。

500万台的采购规模不可谓不大。根据洛图科技数据,2025年,中国智能音箱线上监测市场销量为445.0万台(含带屏音箱)。而中国电信对带屏音箱的单次集采量,已超去年整个智能音箱品类的线上总销量。

据了解,天翼智屏作为中国电信全面实施“云改数转智惠”战略,推动从“流量经营”向“Token经营”转型的重要实践,同时也是中国电信“美好家”品牌的核心产品,承担着家庭语音交互中心、智控中心、AI生态聚合中心等角色。

中国电信相关产品页面显示,天翼智屏拥有智家高清、智家通话、智家监控、智家守护等功能。

其实,中国电信围绕“中屏”赛道,已经早有布局,而此次如此大规模的加码,体现出其对这一赛道的进一步重视,也在一定程度上印证了家庭中屏赛道的发展潜力。

实际上,不止中国电信,中国移动、中国联通、中国广电几大运营商,近几年都在加码中屏赛道。

比如中国移动,2026年初就推出了其首款一体化智能交互带屏终端“灵犀屏”,并启动试商用。

今年5月,中国移动进一步推出了灵犀Inside-灵犀智屏硬件矩阵。其中,灵犀屏作为系列核心旗舰,能实现电视、智能音箱、学习平板、办公电脑、可视电话五屏合一,一站式覆盖居家全场景需求。

此外,如中国联通的“家庭智慧屏”,中国广电的“广电慧家智能屏”等,都是运营商在中屏赛道的代表产品。

运营商近几年集中加码中屏赛道,是多重因素共同作用的结果。

首先,8英寸或10英寸的智能中屏,兼顾智能语音与可视化交互能力,在AI爆发的背景下,它也因此成为运营商推进大模型落地,以及接下来的Token套餐等业务的重要硬件载体。

其次,在智能电视、传统机顶盒出货持续下滑的大背景下,运营商“宽带+机顶盒”的家庭入口模式,面临的挑战越来越多,中屏则有望成为家庭场景的新一代入口。例如,一些省份的运营商,此前已经明确将中屏命名为“带屏机顶盒”。

第三,相较于手机和电视,中屏的单价更低,更容易实现规模化集采,而其介于手机与电视之间,且能同时兼顾语音交互、视频通话、家庭看护、影音娱乐等能力,也让其天然适配运营商的套餐捆绑推广。

更重要的是,近些年,在百度、小米、天猫精灵等智能音箱头部玩家的不断推动下,带屏音箱产品已经积累了较好的用户认知基础,在产业层面,也形成了成熟稳定的供应链,这都为运营商切入这一赛道创造了有利条件。

总的来说,对如今的运营商而言,中屏既是连接家庭用户的重要触点,也是承载AI服务、家庭业务和未来Token经营的重要载体之一。

当然,如果站在更大的视角来看,中屏实际上只是运营商“泛屏”战略中的一块重要拼图。

因为从中屏这样的重点布局品类,到电视、机顶盒这类传统家庭终端,再到闺蜜机等新型屏幕产品,如今都在被纳入运营商的泛屏体系中。

例如前文提到的中国移动“灵犀智屏硬件矩阵”,就包括了灵犀屏、灵犀移动屏、灵犀电视屏多款产品。

实际上,无论是运营商,还是电视厂商、互联网巨头等,近些年都在不断通过更加泛化的屏幕终端,拓展新的家庭触点。

以至于,这一趋势也让很多传统屏幕终端的品类边界,不断被打破:智能音箱逐步融合机顶盒功能,闺蜜机兼具移动电视与超大平板属性,显示器与电视一体化融合产品也不断出现……

总之,在AI推动和用户习惯加速变迁的背景下,家庭场景正在从过去单一的电视中心,逐渐演变为由大屏、中屏、小屏等多种终端共同构成的泛屏生态。

对电视行业而言,这则意味着竞争对手早已不再只是其他电视品牌,或是其他电视渠道,而是越来越多具备显示、交互和AI能力的新型终端。

当然,进一步来看,如今家庭中其实并不缺少屏幕,缺少的是不可替代的使用价值。

就像此次中国电信集采500万台天翼智屏,固然折射出运营商对中屏赛道的持续加码,同时也意味着中屏赛道或将迎来进一步的市场检验。

毕竟,这样的大规模投入最终能否转化为稳定的用户需求,或许才是行业接下来最值得关注的问题。

无论如何,AI时代的新一轮家庭入口争夺战已经悄然开启。而中屏能否真正成长为继电视机、机顶盒之后的又一个主流家庭终端,也将在未来几年逐渐揭晓答案。

#运营商 #中国电信500万台天翼智屏集采落地 #运营商中屏赛道 #天翼智屏#中国电信#智屏集采#慧家智能屏#智家终端#机顶盒迭代#智能终端

https://mp.weixin.qq.com/s/Gm-t2HB38rtLjiz15nVCQw

解码智能视听趋势、提供深度行业洞见,更多内容请关注:「流媒体视界」,关注即可免费领取一份热门行业报告!