内存猛涨,手机大厂快扛不住了,国产存储顶不上去,教训深刻

文/王新喜

AI热潮引发的存储芯片产能挤占,让存储价格暴涨超80%,32G内存条短短时间居然暴涨近3000元,去年还只要八百左右,现在直奔三千八,直接翻了四倍多,产生的连锁反应已经波及到手机、PC行业内部的稳定性。

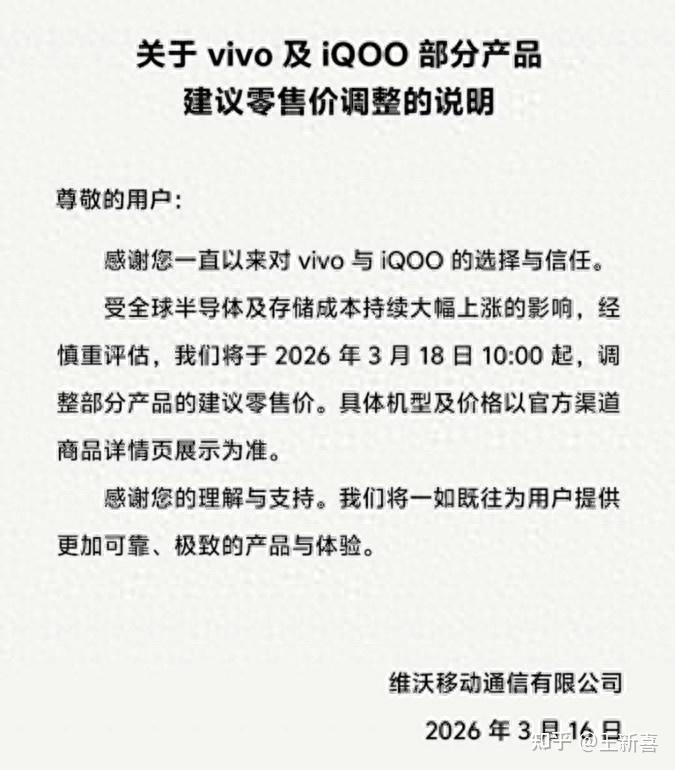

由于存储芯片涨价,OPPO、一加已在3月10日宣布于16日开始调价,从3月18日起,vivo和iQOO的部分在售机型将正式调价。其实在更早前线下渠道的暗流就已经涌动,业内人士曾透露过vivo高端机涨500元,荣耀新款折叠屏跳涨1000元,就连以性价比屠夫著称的Redmi,部分型号也默默上调了100元。

存储猛涨,手机大厂快扛不住了

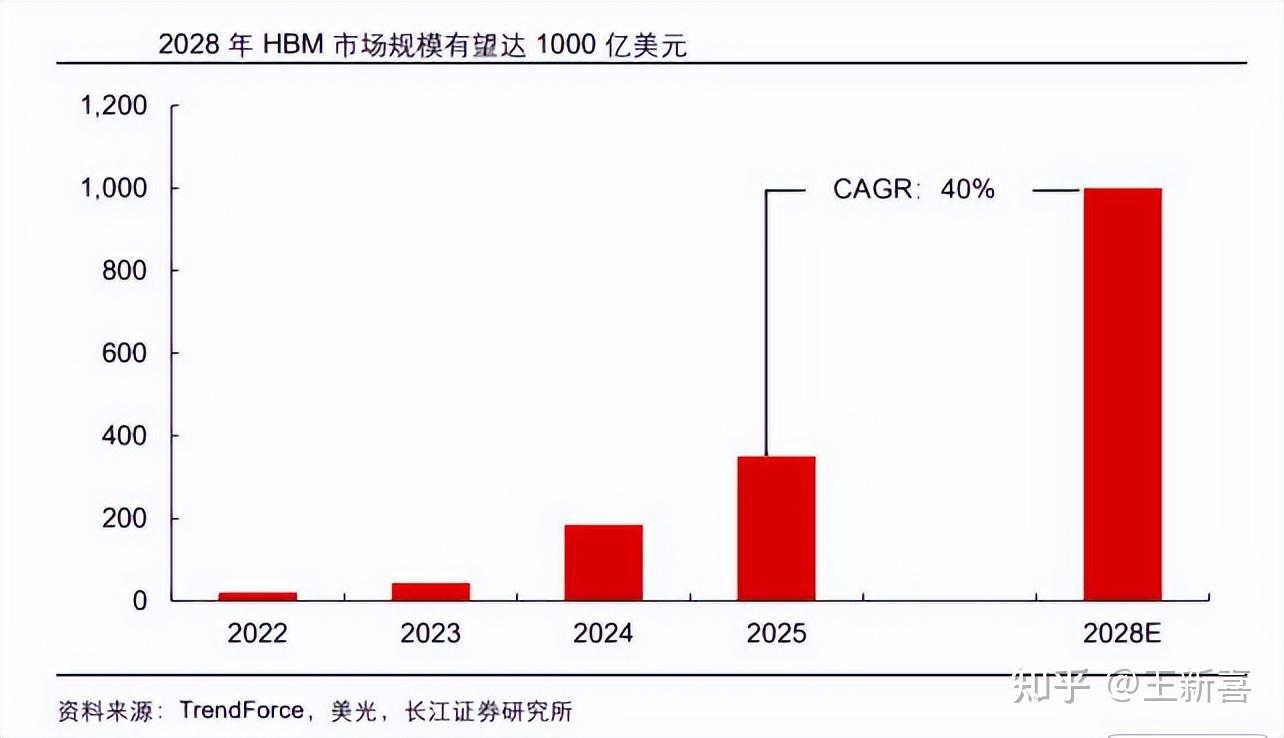

手机厂商上调价格实属无奈之举,2025年下半年起,生成式AI与大模型训练需求呈爆发式增长。一台AI服务器对DRAM与NAND的需求,分别约为普通服务器的8倍与3倍。

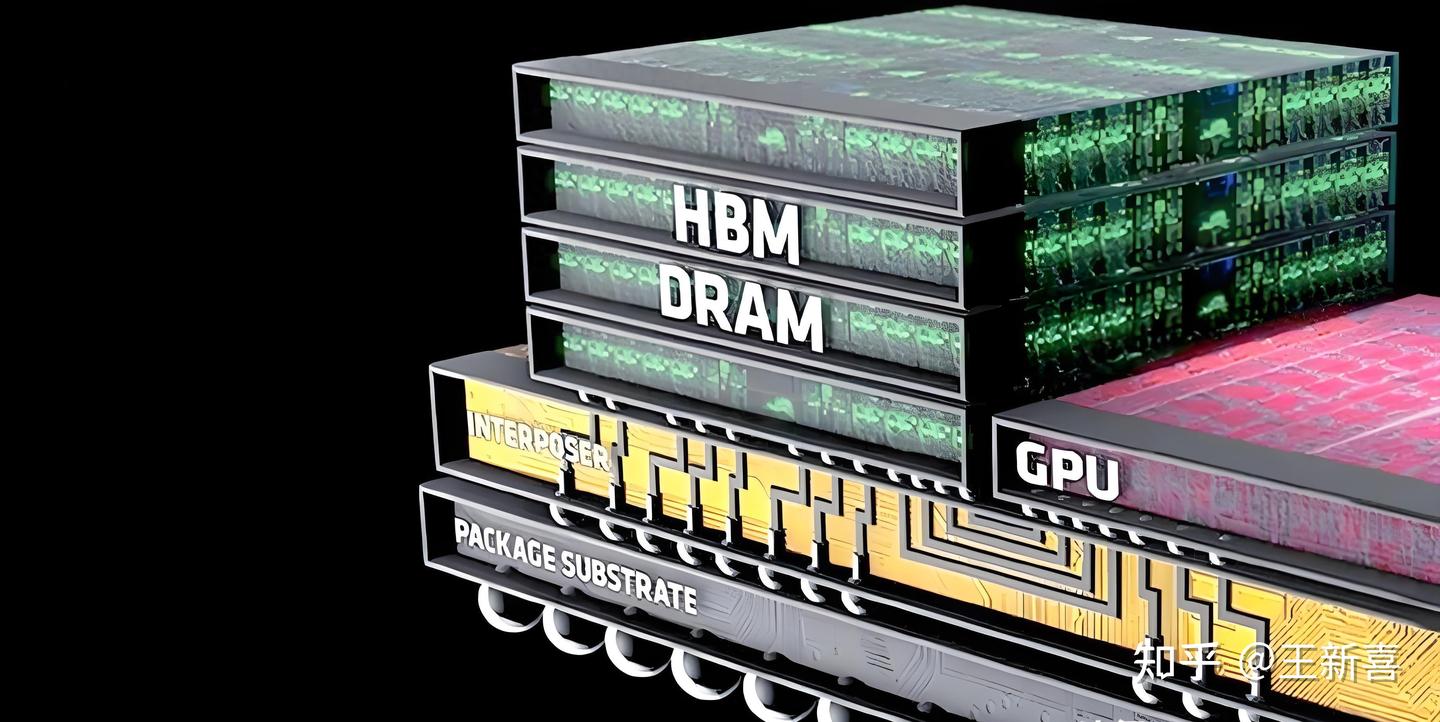

这导致三星、SK海力士、美光等存储巨头,毫不犹豫地将产能向高利润的HBM(高带宽内存)倾斜。毕竟,一颗高端HBM芯片的利润,能顶上几十上百颗普通消费级内存芯片。

而三星电子刚谈完第一季度的DRAM合约价,涨幅直接干到了100% 。

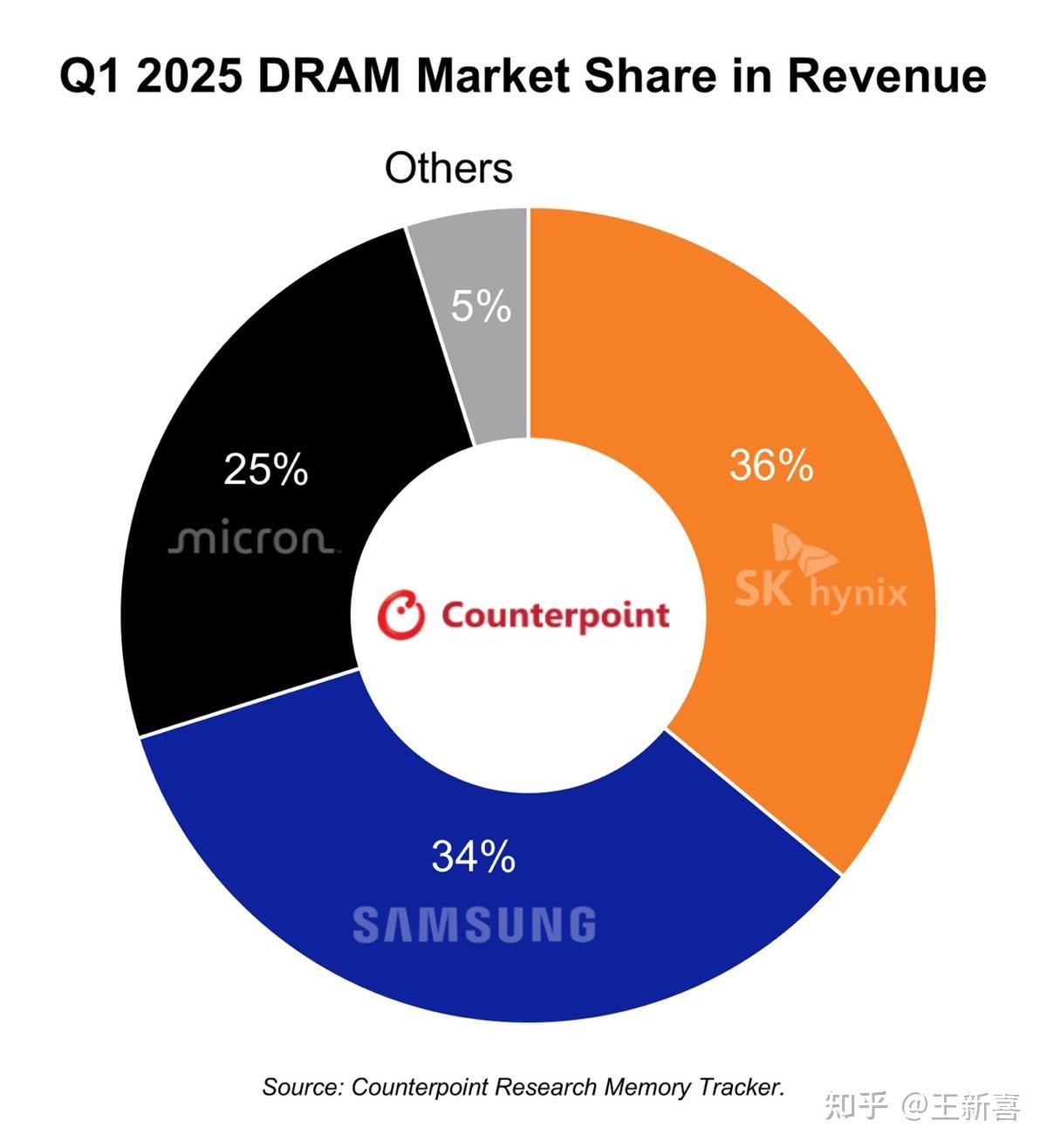

价格暴涨,三星SK海力士并没有开足马力生产,他们手里攥着全球70%以上的DRAM市场,却像极了石油输出国组织欧佩克握紧油管的样子,把节奏卡得很死:新产能主要投给利润率更高的HBM和服务器DDR5,至于你普通PC和手机用的内存?抱歉,慢慢等。这不是简单的供需失衡,这是一场精心策划的产能管控。

韩国人现在的心态是:宁可少卖,不能贱卖。高盛的预测很吓人:SK海力士2026年全年的常规DRAM平均售价,预计同比上涨243% ;三星的NAND价格预计同比暴涨164% 。

这直接导致包括三星在内的手机厂商日子都不好过。虽然三星半导体部门赚翻了,但手机部门快被内存成本压垮了。

而国内手机厂商压力更大,一位手机经销商直言:“存储价格上涨太多,线下手机都已经开始涨价,目前市场上已经找不到千元以内的手机了,都涨了几百元。”

第三方机构Countpoint的研报显示,200美元的低端机,目前存储设备将占总物料清单的43%之多。这意味着在一台售价1000元的手机,仅存储芯片就要占去430元。

对于一些以性价比为主打的手机而言,无疑是灭顶之灾。

王腾甚至建议手机厂商不发新机。新机发得越晚,内存成本越高;发得太早,前代旗舰的生命周期又被压缩。两头为难。而且现在旗舰机能卷的地方不多,影像卷到一英寸底,屏幕卷到双层OLED,快充卷到百瓦以上,再往上走边际效应越来越明显。用户换机周期拉到三年以上,不是没钱,是换了也没觉得新机有多少创新。

但问题是,手机厂商不发新机,没有利润,就没办法养活更多员工,厂商就要裁员,员工看不到希望,就会辞职,如今大厂离职潮正在涌现,那些造手机的人,正一个个离开这个行业,例如荣耀郭锐、华为姜海荣、vivo宋紫薇和戈蓝、星纪魅族核心高管团队等等一批手机圈的知名人士,纷纷选择离场。高管跳槽、研发出走,涌入AI、汽车、机器人等新赛道。

这种负面效应会波及整个供应链,如果手机涨价,消费者购机需求疲软,厂商的利润被内存吃掉,于是新机发布节奏延迟、不发或少发,那么手机产业链上下游的大量供应商就没有订单,没有订单,很多工厂就会减产甚至倒闭,这种产业链传导效应,对整个手机产业链上下游都有影响。

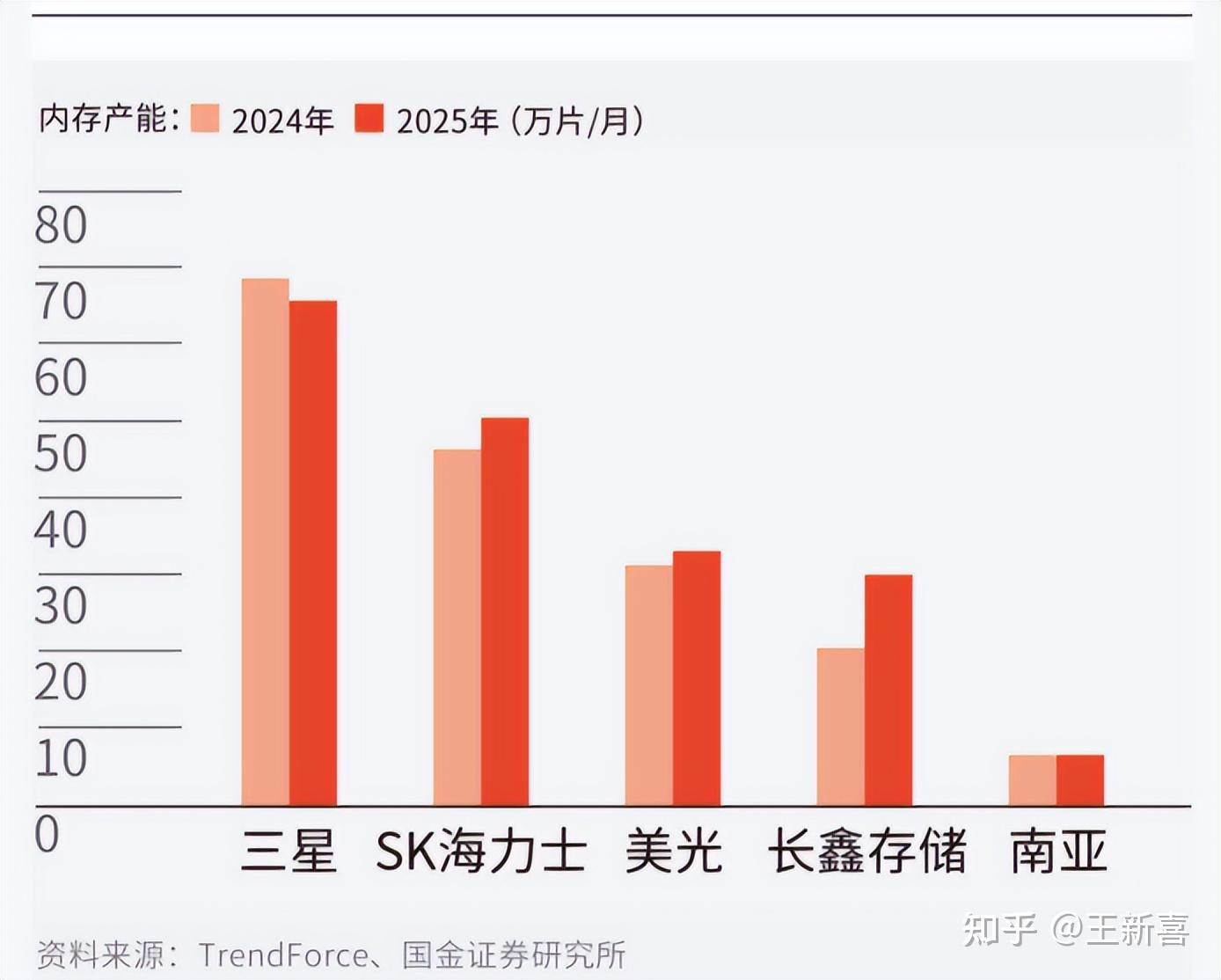

因此,在这种情况下,唯一的突破口就在于国产存储——长江存储与长鑫存储两家身上。国产闪存(NAND)龙头—长江存储,手机128G/256G存储、电脑SSD固态硬盘、U盘,核心颗粒就是长江存储造的。

长鑫是国产内存(DRAM)唯一扛把子,电脑的内存条、手机的8G/12G运存,核心颗粒就是长鑫造的。三星/海力士/美光三家垄断了全球市场的90%。长鑫是全球第四大DRAM厂。

这两家企业是国产手机摆脱当前韩系内存涨价局面的希望。

全球内存价格一路猛涨,国产长鑫、长江存储都在扩产,但消费端内存依旧涨价,因为国产没有定价权,只能跟着涨,普通装机、买手机成本跟着走高,短期价格难快速回落。

好东西不是想造多少就造多少,产能爬坡得按规矩来,内存产线建设、设备调试都要时间,国产厂再急也得一步步来,没法立刻填满缺口。

国产存储顶不上去,留给国产手机深刻教训

这一轮内存涨价潮,如果国产存储没有及时顶上去,时间一长,整个手机新机发布节奏不断放缓,产业链上下游赚不到钱,很可能会往印度、越南方向转移。而且印度iPhone良率目前全球第二,一个高速发展的产业威胁正在形成。因此,往小了说,是消费者购机成本上升了,往大了说,是整个国产手机产业链的竞争力都将因为这轮内存涨价被影响。

长江存储正在全力推进下一代闪存芯片的研发设计,武汉三期产能预计今年建成投产;在制造内存条的DRAM领域,长鑫存储的DDR5和LPDDR5X产品也已经亮相,性能逼近国际主流水平。现在差的就是产能,长江与长鑫,主打一个性价比和国产替代。手机、PC、服务器并不一定需要最先进节点,“够用 + 稳定 + 便宜”就意味着巨大的市场。

目前国产存储已进入部分国产手机/服务器供应链,在消费级SSD开始规模化出货,这条路本质是用规模换技术时间。

回过头来看,韩国巨头用精准的手术刀对下游的PC、手机厂进行收割,导致其成本端持续失血,而消费者只能眼睁睁看着内存条和SSD的价格,一路向上。这种情况是反市场规律的,也让我们意识到把关键的环节掌控在自己手上的重要性。

在当下,长鑫与长江的任务就是彻底把这一轮危机变成国产存储芯片的转机,存储的国产化替代刻不容缓。

对于很多手机、PC大厂来说,可以说教训深刻。一直以来,大厂都是追求极致的性能与性价比,关键的零部件都要从全球最好的厂商那里买。

比如SoC芯片用高通,存储芯片用三星美光SK海力士的,摄像头传感器用索尼的,屏幕用三星、LG的,射频与连接芯片用Qorvo、村田制作所的,其他传感器与电源管理芯片用意法半导体的等。

从市场化竞争、消费者体验的角度来看没错,但放在供应链战争的角度,等于全力扶持全球第一,把人家的议价权越做越大,没有国产替代选项,脖子随时被人捏在手里。

厂商要有冗余与安全思维,在关键零部件环节多支持国产,哪怕性能差点,先用起来,有意识的去扶持国产供应商,推动国产供应商市场规模的成长,不要把自己赚钱的业务完全系于国外大厂,而是要让国产方成为一个重要的制衡力量,这才是更长远的博弈思维,这无疑是这次内存的缺货暴涨给到国产厂商的重大教训。