使用内存超过32G(含)的电脑是种怎样的体验?

由于 AI 数据中心对内存(尤其是高带宽内存 HBM)的巨大需求,三大内存巨头(三星、SK 海力士、美光)已将产能大规模向企业级倾斜,导致消费电子产品的 RAM 供应短缺、价格飙升且配置缩水。

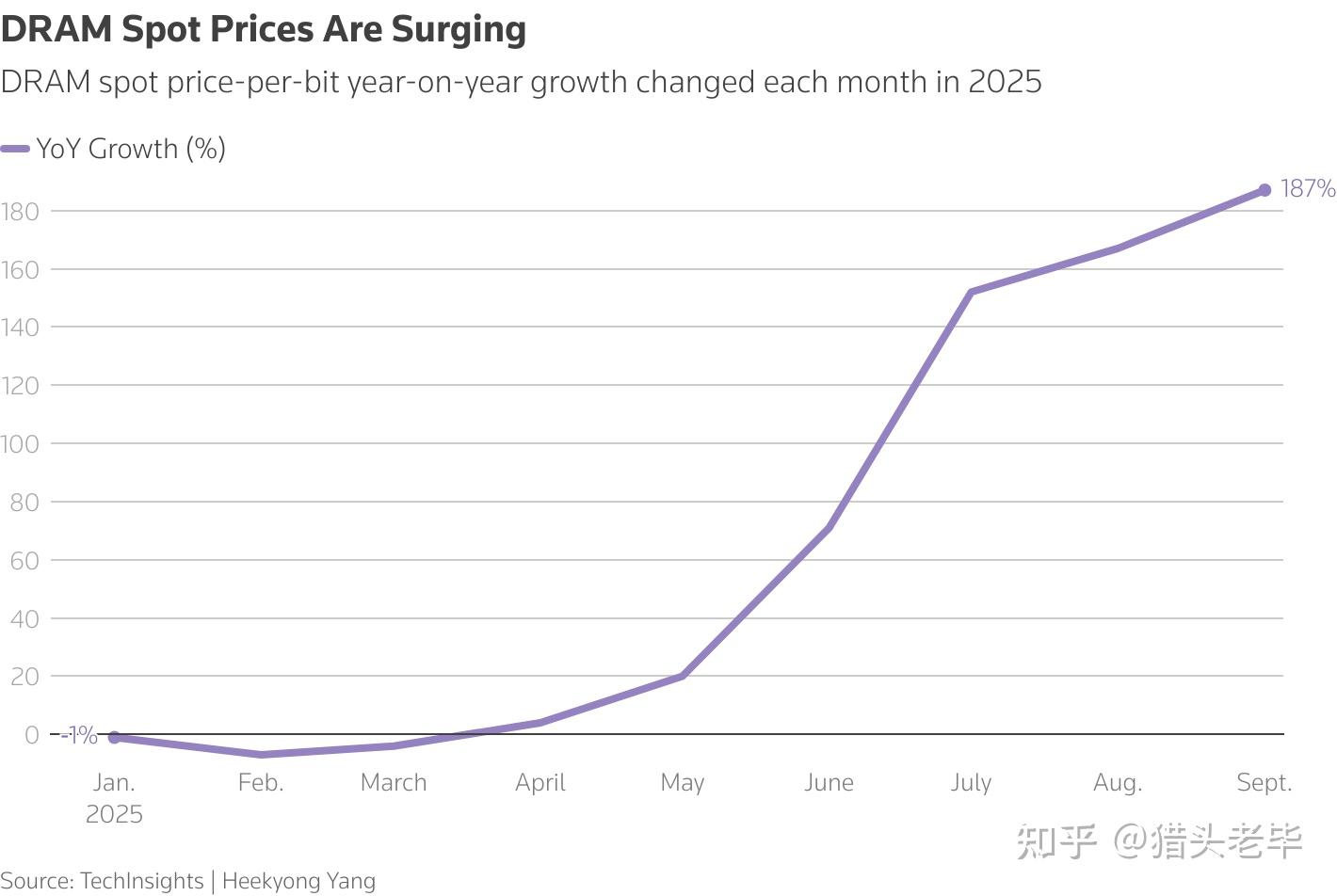

2025年DRAM现货价格每比特同比增速每月都在变化

以下是目前受到这场“内存危机”影响的具体科技产品清单:

📈 价格飙升的产品

- 个人电脑与组件:

- 独立 RAM 套条:价格涨幅惊人。例如,某款 Crucial 32 GB 内存套装 的价格从 2025 年 7 月的约 $70 飙升至 $324。

- 整机与笔记本:IDC 报告 显示,联想、戴尔、惠普等主流 PC 厂商已确认未来几个月内将涨价 15% 到 20%。

- Framework 笔记本:由于内存采购成本多次上调,其 8 GB 版本的价格已比 2025 年 9 月贵了 $90。

- 微型计算机与手持设备:

- Raspberry Pi 5:16 GB 版价格从 $120 涨至 $205。

- Steam Deck:Valve 停产了原本售价 $399 的 LCD 入门款,变相将起售价提高到 $549(OLED 版)。

- 移动设备:

- 小米:平板电脑价格上涨 $14 至 $42;旗舰手机 小米17 Ultra 的价格比前代贵了约 $76。

📉 配置缩水或推迟的产品

- 低配陷阱:TrendForce 预测,为了维持原有价位,手机可能退回 4 GB 内存配置,而笔记本电脑的基准配置可能重新回到 8 GB。

- 潜在延期:传闻 Nintendo Switch 2 正在重新考虑定价,以应对攀升的硬件成本。甚至连 Nvidia 游戏显卡 也可能因产能优先供给 AI 数据中心而面临出货挑战。

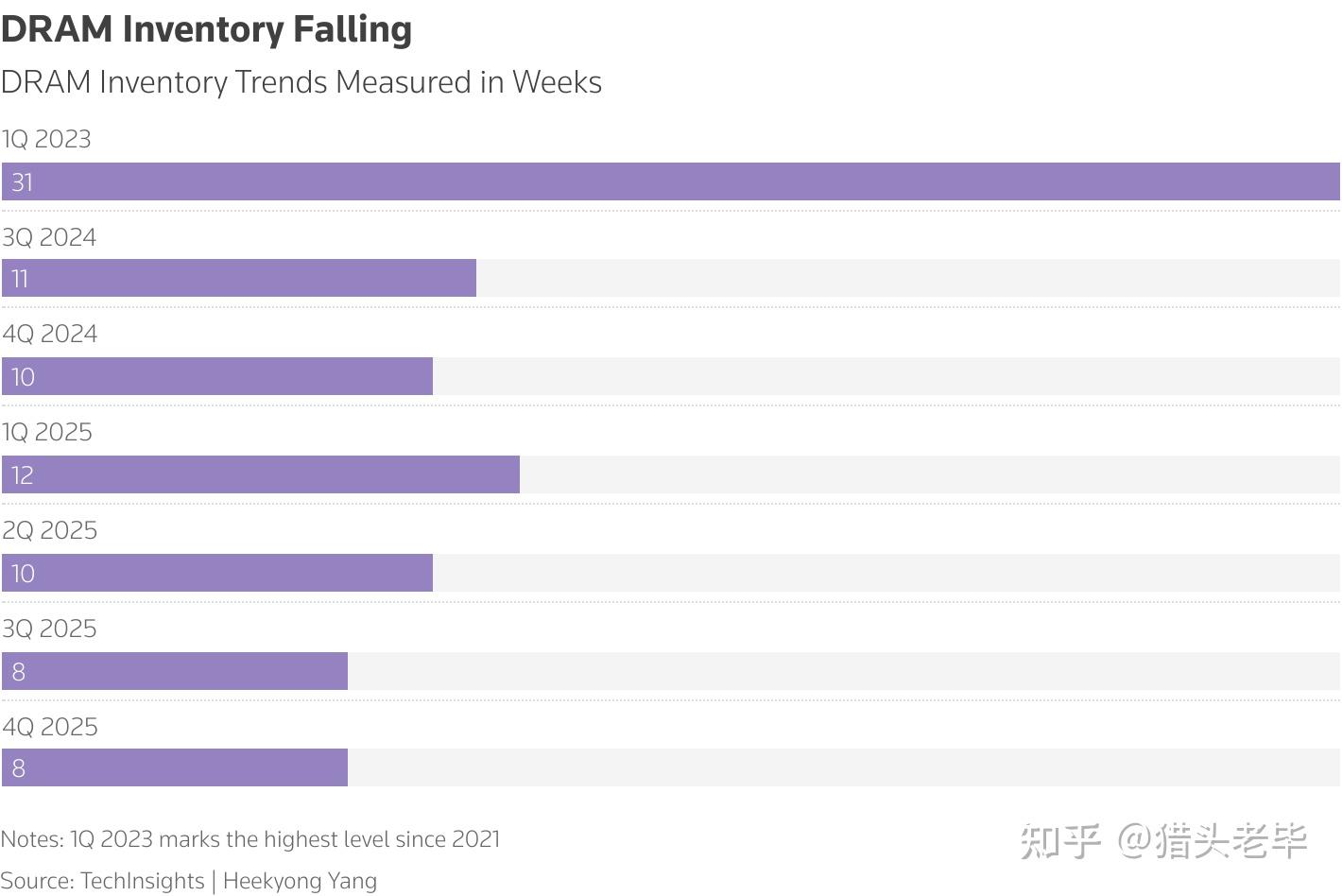

该图表显示了以周为单位的季度DRAM库存水平;2023年第一季度是自2021年以来的最高水平。

🏢 核心原因

- 三大寡头垄断:三星、SK 海力士和美光控制了全球约 93% 的 DRAM 市场。

- 利润优先:比起传统消费市场,这些厂商更倾向于赚取 AI 基础设施带来的高额利润,并有意限制整体产能扩张以维持高价。

🧑🏫 原因详细拆解——:

HBM生产置换:

与标准DRAM模块相比,HBM制造所需的每比特晶圆产能要高得多。业内人士透露,随着制造商将越来越多的晶圆产能分配给HBM生产以履行与人工智能基础设施提供商的合同,面向消费类PC和智能手机的传统DDR4和DDR5模块的供应急剧减少。

据报道,到 2025 年 9 月,三星电子已将其 1c DRAM 产能扩大到每月 6 万片晶圆,专门用于HBM4 的生产,进一步将资源从消费存储器生产线转移出去。

地缘政治和贸易壁垒:

中美贸易紧张局势升级进一步制约了供应链。2025年全年,由于担心美国监管反弹和新的关税结构,三星和SK海力士等主要制造商停止向中国企业出售老旧的半导体制造设备,实际上限制了该地区的产能。此外,美国政府在2025年底提出的关税政策也促使供应链进行调整,据报道,苹果公司正在加快从印度采购所有销往美国的iPhone的计划,以避免潜在的关税。

NAND闪存容量限制:

在NAND闪存领域,制造商优先生产利润率更高的企业级SSD,用于数据中心应用,同时淘汰旧工艺节点的速度也比预期更快。2025年11月,某些产品类别的NAND晶圆合同价格环比上涨超过60%,其中512GB TLC的涨幅最大,因为旧产能已被淘汰。

预计这一短缺局面将持续到 2027 年甚至 2028 年。

基本技术术语:

DRAM(Dynamic Random-Access Memory)即动态随机存取存储器,是目前最主流的系统主内存方案,电脑、手机里的内存条 / 运存基本都是它;

RAM = Random Access Memory = 随机存取存储器;

NAND = NAND Flash = 非易失性闪存,就是断电数据不丢的存储芯片;

TLC = Triple-Level Cell,属于 NAND Flash 里的一种存储单元类型,现在手机、SSD、U 盘里 90% 用的都是 TLC。

HBM(High Bandwidth Memory):高带宽内存:专为 AI / 超算 / 高端 GPU 设计的 3D 堆叠式超级 DRAM,是突破 “内存墙” 的核心硬件。它也就是“罪魁祸首”

本文来自硬科技猎头老毕(深圳David)的微信公众号【芯链社·ChipXpert】最新文章:《AI内存短缺正在毁掉以下所有酷炫科技》,欢迎关注、合作(职涯规划、投融资收并购、芯片设备交易)。