如何看待2026年AMD,Intel,Nvidia三巨头纷纷炒冷饭?

把“市场需求”这个借口拿走

PC硬件圈什么时候开始流行“复古”这个词的?

我说的不是什么情怀复刻版限定涂装,而是真刀真枪地把停产多年的芯片重新放上生产线。2026年,这种事在三巨头身上同时发生了。

- NVIDIA把2021年的RTX 3060从坟里刨出来复产

- AMD一口气把Zen+、Zen 2、Zen 3、Zen 4五代架构的老U全部摆上货架

- Intel则打算把14代酷睿再翻新一遍,代号“Raptor Lake Next”

再加上铭瑄在Computex上掏出2017年的RX 580、神舟上架搭载第七代i5-7400的迷你主机卖2199元,整个消费级芯片市场活像穿越回了2017年。

有人说这是“市场逼的”:AI抢产能、新卡贵、老架构成熟、DDR5没普及。四条理由拼一句万能解释。话没错,但掩盖了真正有意思的东西。

一、NVIDIA有卡,但不肯卖

RTX 3060复产这件事本身就很荒诞。

这款卡2021年1月CES公布、2月上市,官方定价329美元,2024年停产。按正常迭代节奏,它早该被RTX 4060乃至5060彻底替代。但2026年3月,NVIDIA向AIC合作伙伴发了正式通知,第一季度重启3060产线,首批货源3月中旬到货。博板堂供应链的消息确认了这件事——是真金白银的复产。

复产分两波。今年1月博板堂最先放出消息,Q1重启的是8GB版本,128-bit位宽,GDDR6显存供应比GDDR7稳定,三星8nm工艺进入成熟期,成本可控。(来源)但到了6月,更有意思的事情来了:NVIDIA正式启动了RTX 3060 12GB版本的量产,华硕、微星、七彩虹、影驰等AIC厂商7月起陆续铺货。(来源)

12GB版本复产的杀伤力远超8GB版。RTX 5060只有8GB显存,一张2021年的老卡在显存容量上反而碾压新一代甜点卡。在本地AI推理和大显存游戏场景下,12GB的3060比8GB的5060还实用。GDDR6虽然也在涨价,但供应比GDDR7稳定太多,三星8nm工艺成熟稳定,对老黄来说零研发成本,打个电话叫工厂开机就行。

真正的问题在于RTX 5060和5070缺货到天际。据WebProNews报道,NVIDIA自己把RTX 50系列的产量砍了40%,因为GDDR7供给不够。GDDR7用的和HBM同一档的1α/1β节点DRAM,产线被HBM霸占了。5090的建议零售价1999美元,2026年5月零售均价3658美元,溢价83%。Founders Edition常年标着MSRP但就是没货,AIB厂商旗舰版直接干到5000美元以上。(来源)

黄仁勋在2026年2月财报电话会上亲口说了,2026财年上半年游戏显卡供应“极度紧张”,产能吃紧“未来几个季度难以改善”。CEO自己出来打预防针,就知道NVIDIA的算盘了。

RTX 3060复产背后有更关键的信息:NVIDIA在数据中心AI芯片上的利润率远超游戏显卡,HBM3E的产能优先级碾压GDDR7,游戏玩家变成了被战略性让渡的那群人。AI在上面吃肉,玩家在下面等一块五年前的骨头。复产3060是填补市场真空的最低成本方案,总得拿点什么去填,不然低端市场就被Intel Arc和AMD Radeon全吃了。

Steam 2026年5月硬件调查里,排第一的是RTX 3060,份额接近4%。有意思的是前十名里没有一张RTX 50系卡,RTX 4060笔记本版和桌面版紧随其后,加上排在第四的RTX 3050,前四名全是起码两年前的架构。(来源)玩家的实际购买力就停在这个层级。顺带说一句,GTX 1650到现在还在Steam前十里没下来过,NVIDIA那张2019年的入门卡2026年仍然在零售渠道出货。

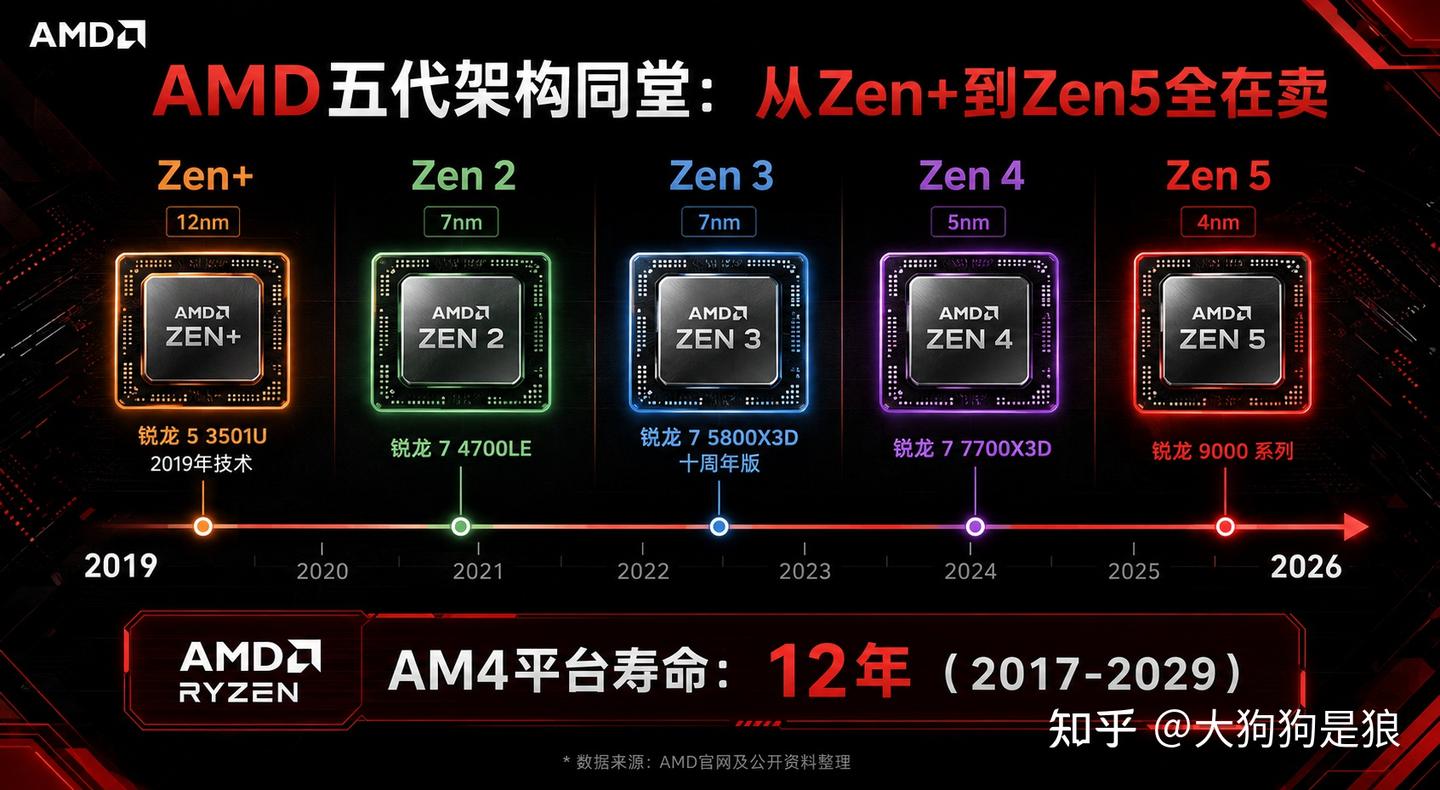

二、AMD五代架构同堂,别人炒一碗,它炒一锅

AMD炒冷饭的规模是三家里最大的。但要说清楚AMD为什么这么干,得先看AM4这个插槽。

AM4是2017年发布的主板接口,搭配DDR4内存。从2017年到2022年,AMD在这上面卖了至少五六年的Ryzen处理器,装机量以亿计。这部分用户现在想升级CPU,一看DDR5内存的价格——32GB DDR5套装从800元涨到3800元,翻了将近四倍——立刻打消了换平台的念头。AM4加DDR4的方案直接绕开了当前的DRAM超级周期,成了存量用户唯一负担得起的升级路径。

这块需求盘子太大了,AMD有足够的动力去填。填法很简单:学习游戏行业,出“重制版”。

第一手是锐龙7 5800X3D十周年纪念版,2026年6月Computex上发布。2022年4月首发的Zen 3架构老U,8核16线程,4.5GHz,105W TDP,64MB 3D V-Cache。规格和原版一模一样,但台积电第一代SoIC混合键合工艺已经停产了,AMD副总裁David McAfee在Computex接受Tom’s Hardware采访时说,新版用的是新一代SoIC工艺,团队重新做了堆叠认证、制样、可靠性测试,他管这叫工程师的“心血之作”。(来源)换句话说,AMD花了一笔实打实的工程研发费用去复刻一颗2022年的老U。按正常迭代节奏,这笔钱该投到Zen 5甚至Zen 6的优化上。

再往后。2026年3月25日悄然上线锐龙7 4700LE,Zen 2的Renoir架构,7nm工艺,8核16线程,没核显,OEM专供。然后Q2推出锐龙5 3501U和锐龙3 3100U,基于Picasso的Zen+架构,12nm GlobalFoundries工艺——2019年的技术。3501U是4核8线程配Vega 8核显。

还有更震撼的3100U,2核2线程,不支持超线程,基础频率1.9GHz,DDR4-2400内存。(来源)

不是笔误。2026年,新品,2核2线程。AMD自己都没在发布会上提这两颗U,悄悄挂上官方产品页面的。这种东西做出来到底卖给谁?大概率是POS机、教育平板、OEM渠道报价单上凑数的最低配。关键在于:AMD连这种东西都愿意从仓库里翻出来卖,说明DDR4老平台的需求盘子大到出乎所有人预料。

除了这些,AMD还在Computex补充了锐龙7 7700X3D(Zen 4 X3D),扩充了锐龙PRO 200商用系列(253/217/225/216/205),加上在售的Zen 5锐龙9000和Zen 4锐龙7000,产品线从2019年的Zen+一直铺到最新的Zen 5。五代架构同堂销售,在整个x86处理器历史上都没出现过几次。

AM4平台的寿命正式延长到12年。华硕、技嘉计划大幅增产B550/A520等DDR4主板。一个主板插槽用了十年还在出新U,Intel那边通常每两代换一次针脚,AM4直接把这条惯例碾碎了。

三、Intel 回旋镖式挤牙膏

Intel这边的故事更有黑色幽默的味道。

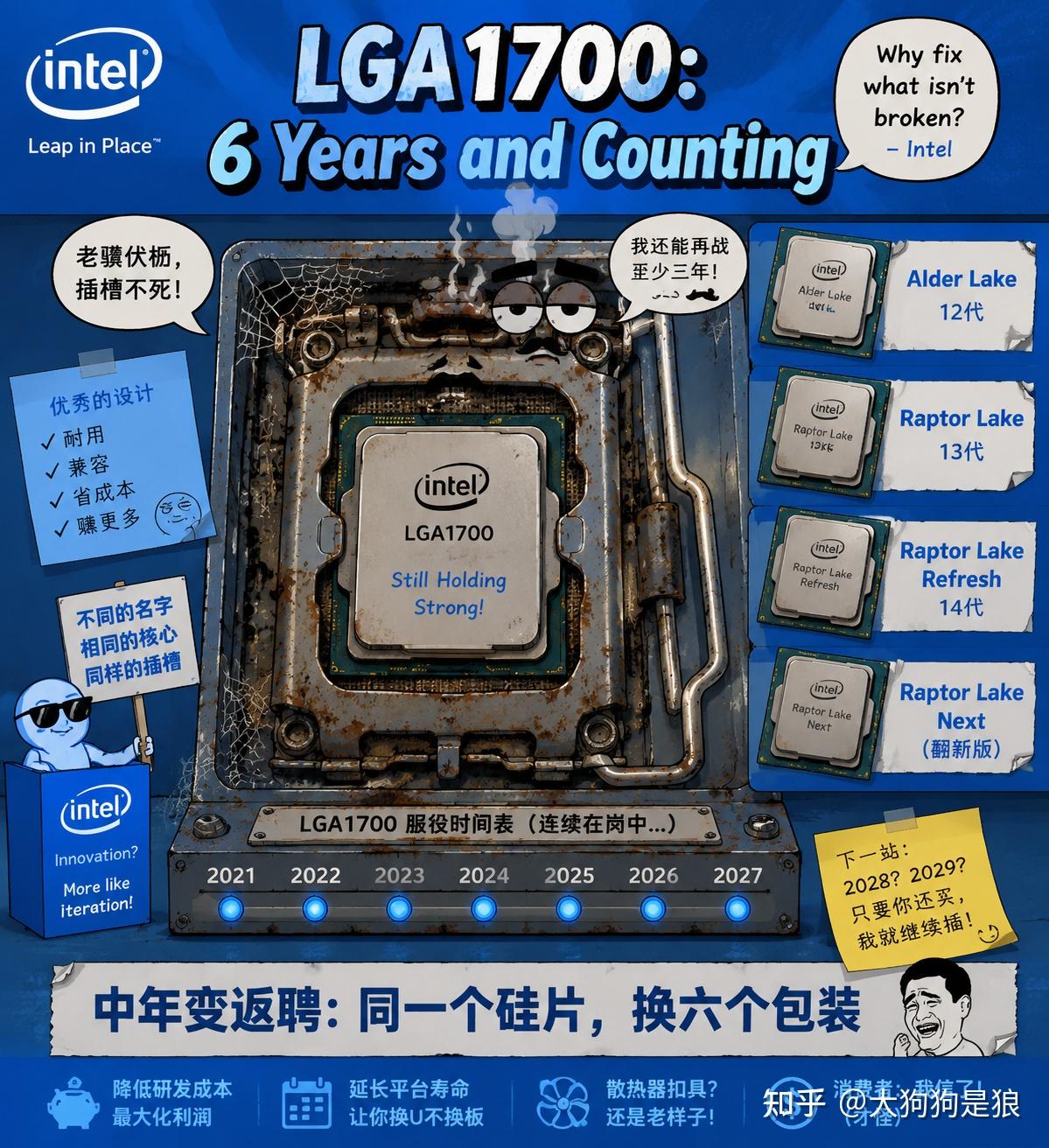

14代酷睿本来就是12代Alder Lake的马甲翻新版(13代Raptor Lake也是),现在又要再翻新一次。代号“Raptor Lake Next”,本质是Raptor Lake Refresh的再Refresh。据Tom’s Hardware报道,Intel计划在2027上半年为LGA1700平台带来这批新SKU,而且是回归DDR4支持。(来源)

没错,Intel要给一个2017年的内存标准续命。

Intel客户端计算事业部产品管理高级总监Nish Neelalojanan在Computex 2026上说得很直白:当前内存价格的过度膨胀“总得有个头”,Intel在桌面和移动端都有支持DDR4的产品,Raptor Lake系列不会停产,公司会继续确保有产品能够使用更便宜的老一代内存。他甚至透露Intel在为Wildcat Lake验证更低配置方案——起步8GB,单通道内存设计,在低内存条件下提供尚可的性能。此外,Intel还在推进更多本土内存供应商的验证工作,合作对象包括中国和近期开始崛起的印尼供应商。(来源)

这段话翻译成大白话就是:Intel在拼命压低成本底线,把PC的价格门槛拉到不能再低。

Raptor Lake不停产还有一个不便明说的原因:Intel的新架构Arrow Lake(Core Ultra 200系列)表现不及预期,功耗和能效都没能对AMD形成压制。再加上13/14代酷睿之前出现的“缩缸”(电压偏高导致物理退化)丑闻还没完全消化,Intel在新品上的底气不足。与其在新架构上和AMD硬刚,不如在老产品上做文章。

290K PLUS就是一个典型的例子,其核心线程数和285K完全一致,只是极限睿频略有提升。这只是同一个硅片换了个包装。

Intel甚至还打算让LGA1700平台延续到2027年。一个2021年发布的插槽,要卖六年。要知道LGA1200只活了两年(2020-2021),LGA1700本来的计划是三年。如今六年的寿命,中年变返聘。

四、炒冷饭真正的原因:硅晶圆上的零和博弈

三家各炒各的,但如果只看供应链,就错过了另一层博弈。

NVIDIA复产RTX 3060,填的不只是RTX 5060的空缺,也是防Intel Arc B580/B570在200美元档站稳脚跟。Intel的Battlemage显卡在入门市场口碑不错,NVIDIA不可能坐视低端地盘被Arc吃掉。

AMD连Zen+的2核2线程都翻出来卖,表面是供给OEM,实际是守住AM4基本盘不让这部分用户跳到Intel的DDR4方案上,因为用户一旦换了LGA1700主板,再拉回来就难了。

Intel不给Raptor Lake停产,除了DDR5太贵,也是因为Arrow Lake新一代架构能耗表现没打好,需要老产品在渠道里撑住存在感,等下一轮架构迭代跟上来。

每家炒冷饭的对象都精确对应着一个竞争对手的威胁方向。“市场需求”换句话说就是在产业链受限的条件下做的主动防守。

这些博弈背后还是同一件事:硅晶圆。

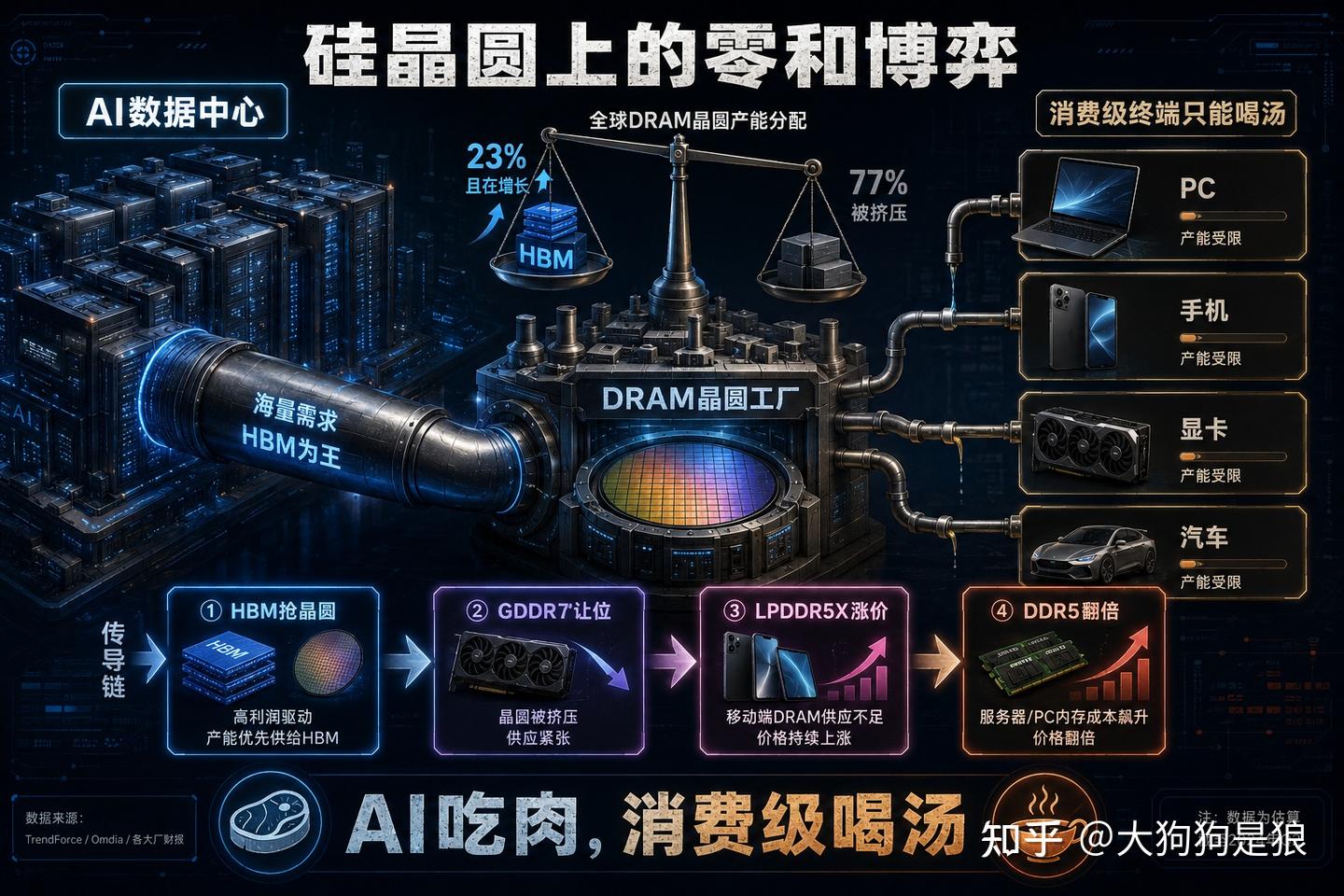

前面那些”先进制程产能被AI挤占”“新卡定价高”“老架构成熟”之类的说法,都没说错,但都只看到了表层。真正值得讨论的是一件事:AI数据中心和消费电子,在2026年第一次直接抢同一条产线产能。

HBM(高带宽内存)和DDR5、GDDR7、LPDDR5X,本质上都是DRAM。它们共享同一条晶圆生产线、同一批DRAM die、同一台EUV光刻机。差别只在于HBM用TSV硅通孔把多颗die垂直堆叠,加上base die做高带宽接口。物理后果是:HBM因为采用TSV硅通孔多层die堆叠,单颗HBM的晶圆消耗大约是同等容量普通DRAM的2到4倍。(来源)

2026年HBM已经占全球DRAM晶圆的23%,而且还在往30%以上走。三星加SK海力士公开计划要到年底把HBM产能再扩47%。更狠的是OpenAI Stargate这个单一项目,据行业估算,三星和SK海力士联合承诺的晶圆量可能高达每月90万片起步,约占全球DRAM晶圆产能的35%到40%。一个客户,一个数据中心计划,吃掉三家工厂全部产能的近一半。(来源)这个数字来自行业分析师推算而非官方披露,但即便打个对折,单一客户锁定全球17%到20%的DRAM产能仍然是行业从未见过的集中度。

剩下的60%到65%要分给:全球数据中心RDIMM、全球智能手机LPDDR5X、全球PC DDR5、全球游戏卡GDDR6/7、全球工业和汽车和嵌入式。按三星CFO 2026年的口径,实际供给只能满足约60%的全球需求。

传导过程是这样的:AI GPU厂商(NVIDIA、AMD、自研ASIC客户)出价最高,吃最先进节点的1α/1β DRAM产能做HBM。同节点的GDDR7产能被挤干,NVIDIA自砍RTX 50系产量40%。LPDDR5X也因为AI CPU(Grace Blackwell、Vera Rubin等)开始使用而被拖入战团,三星给苹果的iPhone 17用12GB LPDDR5X提价100%,苹果几乎没有还价。交货期拖到26到39周。最后就是最普通的PC DDR5也被卷进来。

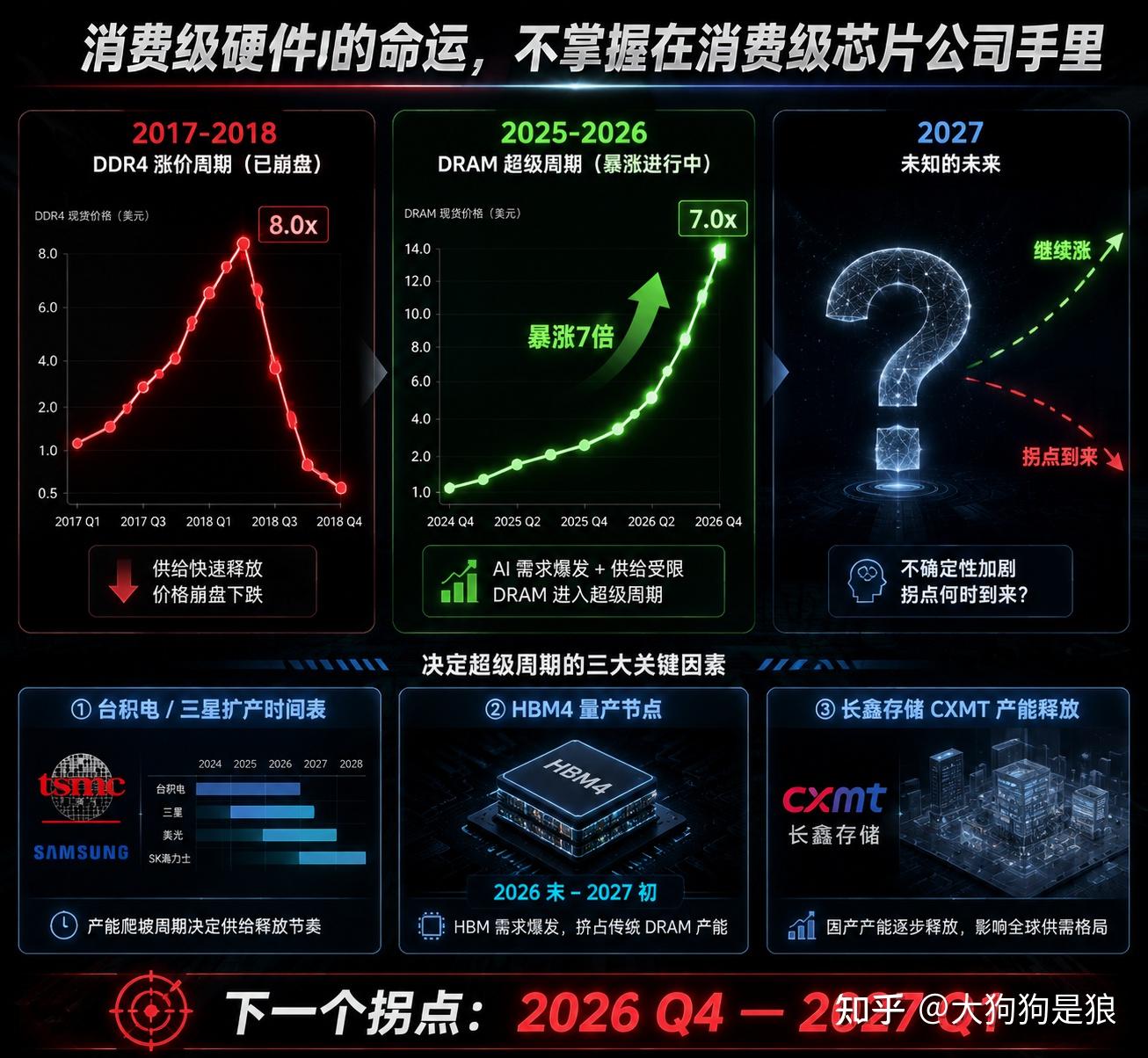

2026年Q1通用型PC DRAM合约价环比涨了110%到115%。一颗DDR5 16Gb芯片从2025年9月的不別7美元飙到2026年Q1末将近50块,5个月翻了7倍多。下游OEM这时候已经顾不上挑三拣四了,DDR4现货在2026年1月被恐慌性扫货推高了172%,什么DRAM都有人抢。(来源)

内存成本在PC BOM里的占比从常态的15%到18%涨到了35%。一台PC的总成本里超过三分之一是内存。IDC预测2026年全球PC市场缩水11.3%,智能手机出货量下降13%,如果兑现,这将是史上最大单年降幅之一。低端4G手机的内存BOM占比从15%翻到接近50%,非洲和中东市场预测跌幅超过20%。(来源)

在这个背景下,三巨头”炒冷饭”就不是什么被动的无奈之举了。老产品用的是成熟工艺,DRAM可以用DDR4甚至DDR3,显存可以用GDDR6,晶圆不需要先进节点。老产品最大的竞争优势突然变成了“不跟AI抢晶圆”。 这在2024年之前是没有人想到过的商业逻辑。

三大存储厂商2026财年的利润和股价均创历史新高。上游赚得盆满钵满,下游在寒冬里扒拉旧零件。利润在上游、成本在下游,这种极端分化就是炒冷饭潮的发动机。

按正常迭代节奏,2026年的甜点卡应该落在RTX 5060的299到349美元带上,AM5加B650加DDR5的装机成本应该降到5000元以内。现实是这两个假设全落空了。对玩家来说,如果你手握1500到2500块想买一张新卡或者一颗新U,2026年几乎没得选:要么加钱上高端,要么接受五年前的架构。中端市场的真空还将持续很久。

五、这波市场周期比预想的时间会更长

很多人在等这轮DRAM超级周期结束。毕竟上一轮2017到2018年的DDR4涨价也持续了两年,2019上半年价格就崩了50%以上。

但这轮确实不太一样。HBM这种die数倍数堆叠加上长期合同锁定的产品,结构性吃掉了先进节点的产能,这不是短期的需求脉冲。头部AI客户(OpenAI、Anthropic、Meta)的资本开支周期比2017年的云厂商更长,2到4年内不太可能整体回退。HBM4量产要到2026年末至2027年初,而HBM4上来只会让HBM吃更多产能,不会缓解消费内存的紧张。

三星CFO公开说短缺持续到2027。乐观一点的看法是,CXMT(长鑫存储)2026年估算月产能可达30万片晶圆,占全球12%到14%,虽然节点落后两代做不了HBM,但能做commodity DDR5。这部分增量有可能在2026 Q4到2027 Q1给PC和消费DDR5这条最弱的链带来拐点。(来源)

但在拐点到来之前,消费级芯片的“复古风”不会停。

过去几十年我们太习惯那条平滑向上的曲线:每两年性能翻倍,新一代碾压旧一代,摩尔定律稳稳地演进。但当供应链的刚性约束开始主导产品策略,晶圆产能、显存分配、封装排期这些以前躲在幕后的因素跑到台前来,技术迭代就变成了一条充满断裂和回退的折线。

2020年AMD因为7nm产能不足推迟过Ryzen 5000低端型号,2022年台积电3nm吃紧导致iPhone 14 Pro初期供货不足。但那些只是延迟。

- NVIDIA让一款五年前的显卡停产后大规模复产

- AMD在Zen 5时代推出2核2线程的Zen+处理器

- Intel给LGA1700续命到2027年

这些是彻底的回退。

至于消费级硬件的命运什么时候回到正轨,恐怕不取决于AMD、Intel或者NVIDIA。它取决于台积电和三星什么时候把先进DRAM产能扩出来,取决于HBM4的良率爬坡速度,取决于OpenAI和Meta的算力胃口到底有没有天花板。消费级芯片的迭代节奏,台积电三星的生产排期表上已经看不到它的名字了。