为什么在存储芯片普遍涨价、安卓旗舰集体涨价的背景下,iPhone 17系列反而开启了大幅降价模式?

1、为什么安卓不得不涨价?确实真的扛不住了

其实今年涨价的安卓机何止旗舰,包括千元机、中端机、以及影像旗舰等几乎全价位段的安卓机型都在涨。

比如前些天发布的OPPO Reno16系列,大家印象里这款中端系列机型也就两三千元,顶天了卖个3999元。而OPPO Reno16 Pro的16GB+512GB版本甚至卖到了5299元,在两三年前这几乎是自家影像旗舰OPPO Find X Pro的售价。

中端机卖到了旗舰机的价格,发生这一现象的是因为今年内存、存储、芯片的价格确实涨疯了。

根据TrendForce的数据,2026年第一季度手机DRAM合约价环比涨了90%-95%,第二季度继续涨78%-83%,上半年累计涨幅超过250%;而NAND Flash也好不到哪去,累计涨了将近200%。

涨价的原因大家也都清楚,AI数据中心对于算力资源的强劲需求,挤占了手机存储芯片的产能。

为了满足Nvidia、Google等AI巨头的订单,三星、SK海力士、美光将先进晶圆厂产能大规模转向利润更高的高带宽内存(HBM),HBM的制造工艺比标准DRAM更复杂,生产1GB HBM消耗的晶圆产能是标准LPDDR5X的3倍。

AI服务器不仅消耗HBM,其搭载的CPU也大量使用与旗舰手机相同的LPDDR5X内存,一台AI服务器的内存消耗量相当于100到200部高端手机。2026年,AI数据中心预计会吃掉全球70%的高端DRAM产量,留给消费电子的只有不到5%。

这就导致了安卓厂商的BOM成本结构彻底崩了。存储芯片在手机成本里的占比,从以前的10%-15%,一下子飙到了30%-40%。对于利润本来就薄的中端机型,这个比例甚至能到50%,基本上是卖一台亏一台。

所以安卓涨价也怪不到安卓厂商,因为确实真的扛不住了。

2、iPhone不涨价,甚至降价的底气在哪里?

同样是供应链,那么为什么安卓必须涨价,而iPhone却能不涨反降,底气在哪?

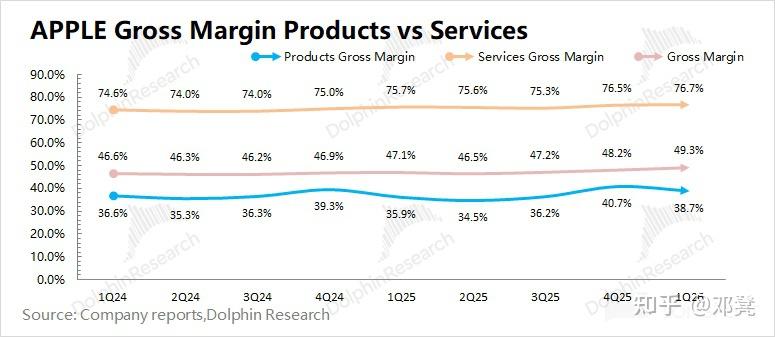

第一,iPhone拥有接近40%的硬件毛利率,血包厚度完全不一样

苹果最新财报显示,iPhone硬件毛利率大约38.7%。什么概念?主流安卓厂商的手机业务毛利率普遍是个位数,8%-10%已经算不错的了。这意味着同样面对存储成本上涨300块,苹果单机利润从2000降到1700,还能接受;安卓单机利润从100变成负200,直接亏本。

行业里有个测算:800美元以上的高端机,存储成本占BOM不到10%;200美元以下的低端机,这个比例超过30%。所以存储价格翻倍,高端机提价5%-8%就能消化,低端机得提价40%-50%。

而iPhone的平均售价是1011美元,单机利润超1200元,所以存储涨价对于iPhone和安卓厂商来说成本痛感完全不一样,安卓厂商可能已经亏死了,iPhone 却几乎不受影响,毕竟血包太厚了。

第二,iPhone只是苹果的硬件入口,服务才是真正的印钞机

什么是苹果的服务?App Store、Apple Music、iCloud、Apple Pay、Apple Care+等服务。

据苹果2026财年第二财季数据,苹果实现了总营收1111.84亿美元,iPhone业务贡献569.94亿美元,占总营收的51.26%;服务收入309.76亿美元,占总营收的27.9%。

但是你别小看了这27.9%的服务营收,实际上却贡献了超过40%的毛利,毛利率高达76.7%。这意味着,哪怕卖iPhone一分钱不赚,苹果光靠服务收入,这套商业模式也是走得通的。

现在每卖出一台iPhone,苹果不只是在赚硬件差价,更是在往自己的服务生态里拉进一个未来好几年会持续付费的用户。中国iPhone用户的平均换机周期是28个月,这28个月里,你会买App、充iCloud、订阅Apple Music……这些钱加在一起,远超硬件本身的利润。

当然,安卓厂商也有服务收入,但由于用户群体质量和付费意愿不如 iPhone,这块收入远不及苹果。

第三,自研芯片与供应链特权带来的成本优势,能有效对冲短期冲击

众所周知,iPhone通过自研的A系列处理器、C1基带等核心元器件,苹果将原本属于高通、联发科等供应商的利润转移至自身。在iPhone 17系列中,自研元器件成本占比已提升至40%,仅自研基带一项就能为每台手机节省约10美元的成本。

此外,苹果对上游供应链的议价能力、库存管理能力和多元化采购策略都是行业最强的。作为全球最大的单一采购方,苹果能与三星、SK 海力士等核心供应商签订长期供货协议,甚至预付资金锁定未来几年的产能和相对稳定的价格,使其采购成本与剧烈波动的现货市场部分脱钩。

为了降低对单一供应商的依赖,苹果已将 DRAM 供应商数量增至五家。通过销售提前囤积的库存,苹果能够部分抵消当期采购成本的上涨。苹果高管在财报会议上确认,库存缓冲是应对内存成本上升的有效手段之一。

即便供应链被迫涨价,苹果也有足够的利润来覆盖成本,同时还能换取元器件的优先供应权和市场独占期。

另外,除了 iPhone,华为是另一家能做到不涨反降的厂商。 华为的底气在于:

- 内存涨价爆发前,华为提前囤积了大量内存资源;

- 华为拥有手机芯片、系统、云服务的全栈自研能力,成本管控更强;

- 华为多年来构建的本土化供应链,让其拥有稳定的成本缓冲池;

- 华为是唯一站稳高端市场的国产手机品牌,产品均价与毛利也远超国产安卓;

总体来说,苹果的底气在于丰厚的利润、超强的供应链、以及强大的iOS生态带来的护城河,而华为的底气在于全栈自主研发、本地化供应链、行业周期预判、以及鸿蒙生态带来的优势。

所以还是得做高端,要自研,要做自己的生态呀,当然“伪自研”要不得,一遇到行业周期就现出了原形。

3、苹果和华为躺赚不好吗?为什么非得降价?

最后一个问题:安卓涨价,客观上会让 iPhone 和华为的产品力相对提升,它们不降价销量本来就会节节攀升,为什么非要降价?每台手机多赚500或1000元不好吗?

哪怕少赚钱也要降价,本质其实是一场价格战,为的是抢用户,抢份额,抢生态。

理论上,安卓旗舰涨了500-1000元,iPhone 17 Pro和华为Mate 80 Pro Max原地不动,性价比确实在被动提升。但问题是,手机市场现在是一个存量甚至减量市场,IDC预测2026年全球出货量暴跌13.9%,中国消费者换机周期已经拉长到40个月以上。

在这种环境下,如果苹果和华为不降价,很多原本在观望的用户估计会选择“再等等吧”,降价的目的就是将这部分“再等等”转变为“Shut up,take my money”。

前面说过,苹果每拿下一名iPhone用户,可以获得非常丰厚的服务收入,华为也是如此。而且很关键的一点是,苹果和华为分别构建了自己的iOS和鸿蒙软硬件生态,一名手机用户带来的增量远不是一台手机。

比如你买了一台华为旗舰机,接下来很可能会入手华为耳机、华为智能手表、华为智能眼镜、华为智慧屏、华为智能音箱,甚至鸿蒙智行的新能源车型,这个想象空间是极大的。

对华为而言,以价换量正是当前鸿蒙生态发展所需,要的就是鸿蒙终端设备数量的狂飙突进,让鸿蒙生态滚雪球一般发展壮大。

对苹果来说,这可能意味着竞争策略的改变。通过降低硬件门槛,扩大高价值的iOS用户基数,将盈利核心定于服务上。同时,将Pro级芯片与大存储组合下放至更低价的机型,苹果可能正在为其端侧AI的普及提前布局硬件基础。

另外,iPhone和华为的降价策略效果是立竿见影的,iPhone近半年的多次降价,以及华为多款新机定价的超预期,让这两家的爆款迭出,市场份额不断攀升,并将安卓阵营逼入“跟进即亏损,不跟进即失市场”的囚徒困境。

可以说,这场价格战正加速中国智能手机市场的分化与整合,市场份额持续向利润空间更大、供应链韧性更强的头部品牌集中。市场格局正从过去的“多强并存”向“华为-苹果”双寡头格局演变,中小品牌的生存空间被进一步挤压,行业洗牌正在加速。