2026年第一季度鸿蒙在中国智能手机市场份额反超 iOS,安卓仍占 63%,这反映了怎样的市场格局?

1、制裁7年,华为浴火重生,这个世界竟然也没怎么变

2019年5月15日,华为正式被美国列入“实体清单”,制裁持续了7年多时间且不断升级,估计谁也没想到7年后的今天:华为凭借全栈自研的鸿蒙系统再次与iOS在高端智能手机市场分庭抗礼,而其他国产安卓品牌依然没有一家能真正坐上高端的牌桌。

2026年Q1,华为在中国智能手机市场的出货量达到1370万台,市场份额19.8%,稳居第一。这是华为自2020年Q4以来的最高季度份额。

鸿蒙份额上升,直接原因是华为一系列爆款新机销量撑起来的,华为Mate 80系列和华为nova15系列是主要的拉动力量,随后发布的华为畅享90系列,以及近期刚刚发布的华为nova 16系列销量贡献也不可小觑。而且很关键的是,华为畅享90系列起售价仅1299元,直接把鸿蒙系统下沉到了入门市场,完成了对鸿蒙全系机型的覆盖。

华为手机销量增长并不算什么,更厉害的是华为在全栈自研和本土供应链上的深度布局正在释放战略红利。

2026年以来存储等核心零部件价格持续走高,大量安卓厂商被迫上调旧款机型价格,中低端换机需求被严重抑制。而华为凭借本土供应链的高度参与,在全球内存价格飙升时有效缓冲了成本压力,在对手涨价时反而推出极具性价比的畅享系列,完成了逆周期的市场拓展。

当供应链风吹草动,没有核心技术的品牌只能被动涨价、挤压利润、牺牲用户。而手握自研芯片、核心技术打底的厂商,却能在风浪里稳住定价、守住体验,甚至逆势升级、给出惊喜。

这就是差距。没有技术,周期一来就是危机,仅仅一轮内存涨价就被打得毫无招架之力;有硬核技术,周期来了则是机遇,面对行业周期波动依然底气十足。

另外不少人觉得苹果被反超是因为份额“掉了”,但其实数据上iOS相对平稳。真正被动的是安卓阵营的厂商——原材料涨价、低端机型被砍,给鸿蒙从底部蚕食留出了空间。

2、鸿蒙生态正在起量,发展势头十分强劲

去年的这个时候,全网各大平台还在激烈讨论 “鸿蒙生态到底能不能成”,从应用适配、终端数量,到迭代速度、商业模式等等,争议声不断。然而仅仅一年多时间,鸿蒙用实打实的硬核成绩让所有质疑烟消云散。

如果说19%的份额还能解释为华为手机销量的短期拉动,那生态层面的数据就是另一个维度的事了。

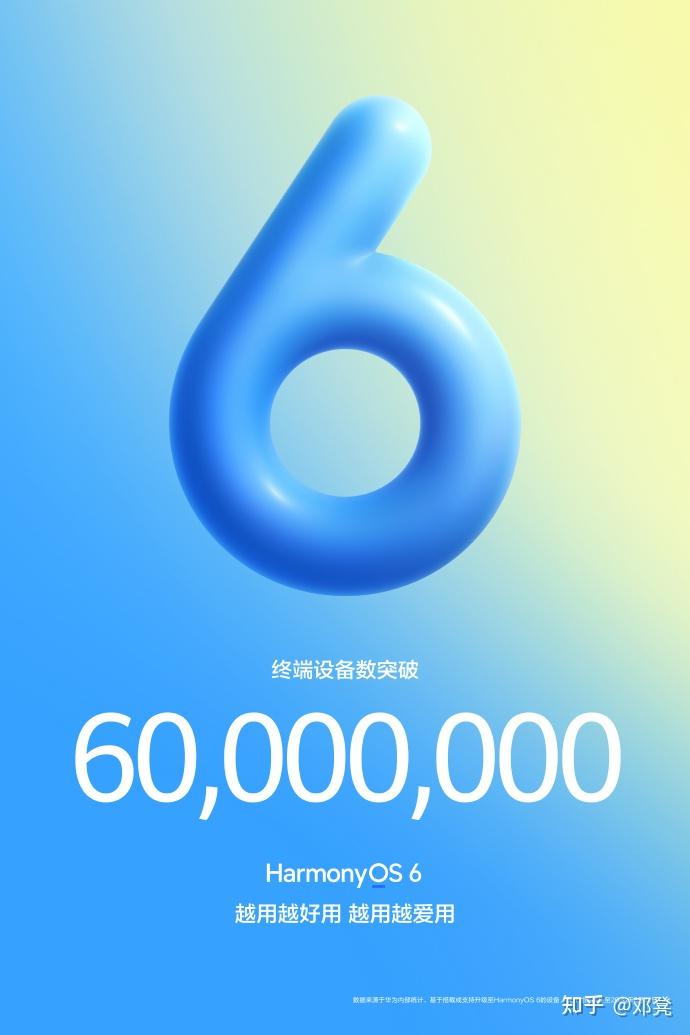

截至2026年5月,搭载HarmonyOS 5和6的终端设备数已突破6000万,全年破亿基本没有悬念。日均新增设备数超15万,Q1用户日均下载/更新应用数环比提升45%,注册开发者超过1000万,应用和元服务超35万个,鸿蒙智能硬件生态设备的累计出货量已超过13亿台。

可以说鸿蒙生态的成熟速度比大多数人想象得要快。头部互联网厂商的适配力度非常明确——阿里系应用在鸿蒙平台加速迭代,微信鸿蒙版几乎每天更新,腾讯已经完成了60+款鸿蒙原生应用的上架,覆盖社交、影音、办公、游戏等全品类。应用市场的适配度已经超过95%。鸿蒙已经从“能不能用”进化到了“越用越好用”的阶段。

鸿蒙的底层逻辑一开始就不是“又一套手机OS”,而是“1+8+N”的全场景操作系统——手机、平板、手表、车机、PC、IoT,所有终端使用同一套系统。这个思路放在AI深度融合的时代看,优势会越来越明显。当你所有的智能设备都运行同一套AI内核,跨端协同的潜力才真正释放。

举个例子,我的华为Mate80 Pro Max、享界S9T、华为WATCH GT6 Pro、华为MatePad平板、华为FreeClip 2耳机,从智能穿戴,到手机,到平板PC,再到车机座舱,都能用上同一套深度适配的萌宠个性化主题以及全场景功能无缝流转,这种生态体验在全球也是绝无仅有的,而且鸿蒙的生态体验优势将不断加大,鸿蒙的市场份额也将狂飙突进。

3、63%已经是安卓的天花板,未来市场格局将变成生态对垒

安卓63%这个数字看着很大,但别忘了,这是2026年Q1的数据。全球安卓份额已经从2024年的80%下滑至73%,创下近几年同期新低,而且是由OPPO、vivo、荣耀、小米等一众“大而不强”的厂商共同撑起来的。

拆开来看,其实安卓的63%依然有相当一部分是靠2000元以下走量机撑起来的。在600美元以上的真正高端市场,此前是苹果一家独大,华为回来后迅速切走了最大的一块蛋糕,导致其他安卓厂商这几年在安卓上的奋进瞬间烟消云散。

其实在华为被制裁的这些年不可以说安卓厂商们不努力,OPPO超光影影像,vivo蓝图影像,小米徕卡联名、荣耀押注AI,以及在折叠屏上的投入,其实都做得不错,但是这些终归是甜点级的微创新,没有一项是行业级的突破。

华为放下来不用的徕卡影像,被小米拿过去了确实对于小米影像体验有提升,但是你总不能说这是什么重大行业创新突破吧?哪怕要算也是算到第一个吃螃蟹的华为身上。

反观被束手束脚的华为,华为Mate50系列首发的卫星通信,华为Mate XT三折叠全新形态,华为Pura X和华为Pura X Max的阔折叠等等,可以说近几年手机领域中备受瞩目的重大创新几乎全部源自华为。

这背后的本质是安卓阵营的共同焦虑:核心硬件和系统生态始终受制于人!安卓厂商各家的所谓OS始终还是AOSP的深度定制,搞个全新形态屏幕比例还要看Google的脸色,更别说像鸿蒙一样做到从底层实现创新突破。

现在的手机市场格局:

- iOS:靠着极致的硬件性能和统一的体验,依然守住了一批高净值、强惯性用户。

- 鸿蒙:靠着端到端的全栈自研以及“超级终端“的生态体验,俘获越来越多用户。

- 安卓:靠着海量的机型、极其灵活的价位段,吃着最大的人口红利,但彼此之间的“换机壁垒”极低。

2026年Q1的这个数据,对苹果而言是个危险的信号:在中国市场,系统和生态的“国产优先”心理已经具象化为购买力。 过去大家觉得安卓卡、鸿蒙新,iOS稳;现在当鸿蒙在流畅度、动效、甚至隐私安全上全面追平甚至局部超越,再加上叠加了信号、快充、折叠屏形态创新时,苹果的“稳”反而显得像“慢”。

再看安卓阵营,如果不打破“硬件堆料、软件修修补补”的内卷,随着华为带着全栈自研的鸿蒙生态组合拳往下渗透,安卓63%的份额和利润还将不断被蚕食,摆在安卓厂商中的困境几乎无解:想学华为,又学不会;不学华为,则是温水煮青蛙。

说到鸿蒙,其实它在2026年Q1的市场份额已经证明了在核心技术被卡脖子后,通过系统底层重构和多端协同,华为完全夺回了高端市场的定义权。 而且鸿蒙生态与iOS生态对垒的趋势愈发明显。

接下来,看苹果怎么破局折叠屏,看安卓怎么保住利润,好戏才刚刚开始。