车辆抵押贷款查询次数有什么要求?

车辆抵押贷款查询次数有什么要求?

汽车抵押虽然是不看征信,但征信的好坏,决定着利率的高低。

下面根据不同的利率区间,说一下对应的征信要求(可参考,具体以实际情况为准)。

A、年化3.85-12%(俗称月均费率2.5-5.5厘)两个月不超3次;近半年逾期近半年不能有2,一年不能有3,两年不能有4,一年内总逾期次数不超过6次。

B、年化10-18.5%(俗称月均费率4.5-8.8厘)两个月不超6次,近半年逾期近半年不能有2,一年不能有3,两年不能有4,一年内总逾期次数不超过6次。

C、年化22-36%(俗称月均费率1-1.5分)3个月不超25次,或者不看查询,逾期半年内无2;注:像押车的,是不看当前逾期以及历史逾期多的。

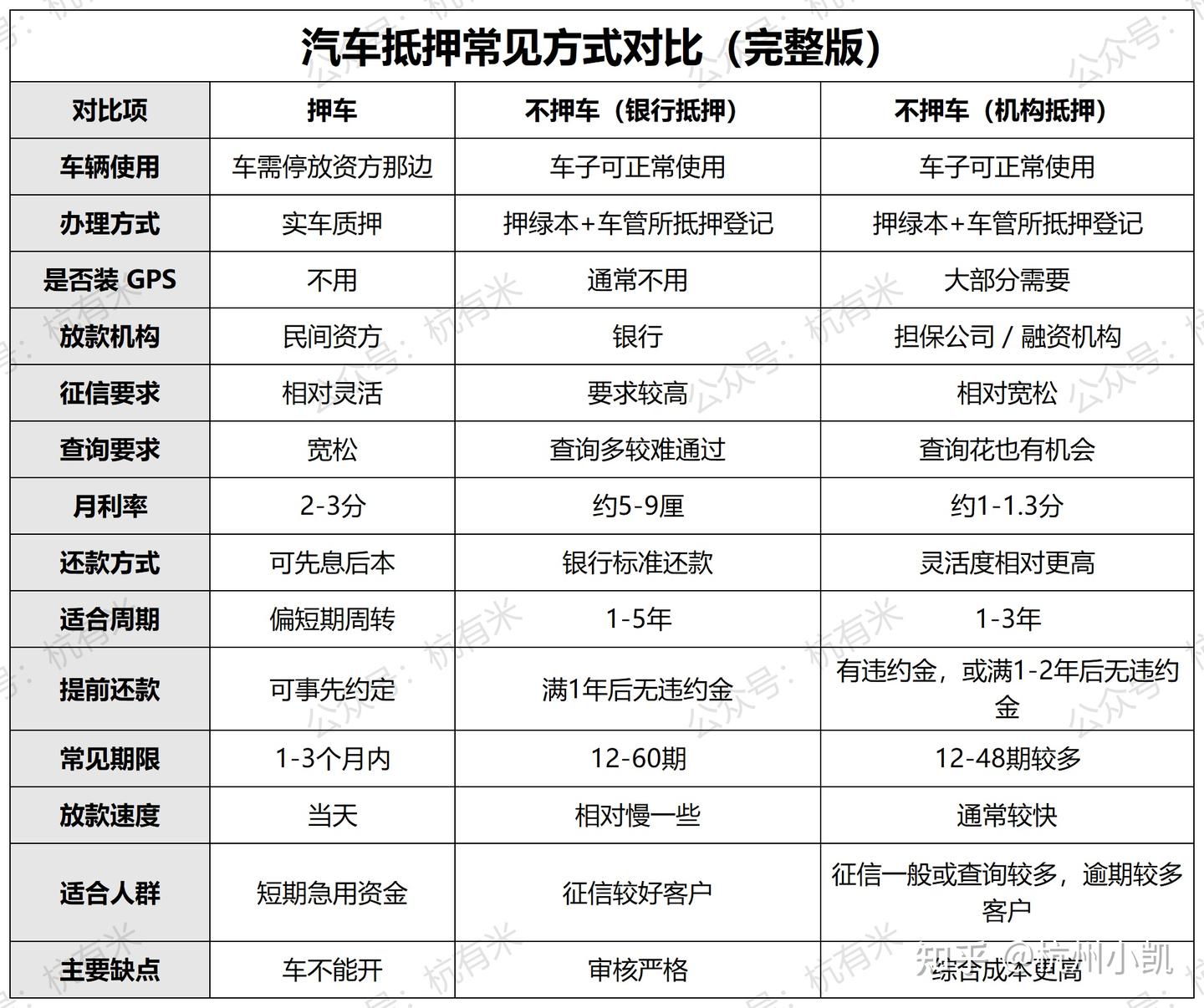

一、个人汽车抵押贷款放款的途径

1、银行直接放款

这种最大的特点是,利率相比其他途径是比较低。是大部分人的选择。

- 准入条件:按揭车,抵押车,全款车;

- 征信要求:查询近1年少于14次,近2个月少于4次,逾期近半年不能有M2,近一年不能有M3,累计不超6次;小贷不超3笔;

- 工作要求:无特定要求,以系统为准;

- 年化利率: 月费率0.25-0.88%,年化 3.85-18.5%

- 贷款期限:12-60期;

- 还款方式:等额本息;

特点:征信要求高,利率低。

2、担保+银行放款

这种是担保公司和银行合作,钱是由银行放,但事情是由担保公司做,风险也是由担保公司兜底!

- 准入条件:按揭车,抵押车,全款车;

- 征信要求:查询近3个月少于25次,逾期近半年不能有M2,近一年不能有M3,累计不超6次;小贷不超3笔;

- 工作要求:无特定要求,以系统为准;

- 利率:月费率0.7-1.1%,年化 15-23%;

- 贷款期限:12-36期

- 还款方式:等额本息

特点:要求比直接银行的松,综合利率比银行高,简单来说就是银行不好消化的这种,会选择非银机构。

3、融资租赁机构放款

- 准入条件:按揭车,抵押车,全款车;

- 征信要求:查询近3个月少于30次,逾期近半年不能有M2,近1年不能有M3,近2年不能有M4;

- 工作要求:无特定要求,以系统为准;

- 利率: 月费率7.4-1.28%,实际年化15-30%

- 贷款期限:12-60期

- 还款方式:等额本息

二、如何选择银行或放款机构

其实选择银行的话,我们要往细看,就是我们要了解个人汽车抵押贷款的一整套流程。

那就是贷前、贷中、贷后。

贷款并不是说把钱贷出来就完事了。

1、比如前期的审核要求,对于征信的要求,明显征信不过关的也没必要尝试;

2、是否要装GPS,押备用钥匙,有无其他杂费,担保费等;

3、每月还款的本金和利率比例分别是多少,借款合同所写的实际利率,及实际借款金额是多少?和前期沟通的有没出入?

4、多久能提前还款,提前还款有没违约金,违约金的比例是多少?

以上问题在确认做之前,都要了解清楚!从利率角度来说,那当然是越低越好,但也要分辨清楚真实的年化利率!有些为了尽快促成,会混淆利率,一定要多留个心眼,必要时手机下个《真实利率计算器》测算一下就知道了;

还款方式一般等额本息居多、先息后本的非常少。

这两种应该如何选择?

那每个人的情况是不一样的,比如有些朋友他本身就是短期使用,半年或一年就够了,其他条件也满足的情况下,这种可以选择先息后本;

再比如有的客户用款的周期非常长,但是每个月都有固定的收入进来,那这种就可以选等额本息的还款方式更为妥当。

三、个人汽车抵押贷款的相关要求

人的要求:

年龄20至60周岁,且至贷款到期不得超过63周岁。

没有法务纠纷,征信要求相对信用贷款来说,要求是比较松的,只要不是黑户,那正常都能通得过!

但这并不是说汽车抵押贷款不看征信,一般来说,利率越低的银行,征信要求越高!

总之对于征信不好的,绝大多数情况都能汽车抵押,主要还是根据不好的程度来选择不同利率的产品。关于工作方面:

需要在当地有工作痕迹,比如社保,打卡工资,执照,或者在当地有房子,或者户口。

车子的要求:

公司车、个人车,新车和过户车需要上牌满3个月,个别可放宽至过户满1个月,油车,纯电和混动均可;

公里数25万以内,车龄13年内,车评估价要4万以上。

注:如果被查出来是事故车,泡水车,会通不过。

车牌方面:正常全国大多数地区的车牌都准入,非本地车牌比本地车牌手续上要麻烦一些,因为抵押登记手续需要在车牌当地的车管所办理。

举个例子,人在杭州,但是车牌是嘉兴的,这种就要到嘉兴的车管所办理抵押登记手续。

征信的要求:

汽车抵押虽然是不看征信,但征信的好坏,决定着利率高低,所以这里单独拿出来聊一聊。

下面根据不同的利率区间,说一下对应的征信要求(可参考,具体以实际情况为准)。

A、年化3.85-12%(俗称月均费率2.5-5.5厘)两个月不超3次;近半年逾期近半年不能有2,一年不能有3,两年不能有4,一年内总逾期次数不超过6次。

B、年化10-18.5%(俗称月均费率4.5-8.8厘)两个月不超6次,近半年逾期近半年不能有2,一年不能有3,两年不能有4,一年内总逾期次数不超过6次。

C、年化22-36%(俗称月均费率1-1.5分)3个月不超25次,或者不看查询,逾期半年内无2;注:像押车的,是不看当前逾期以及历史逾期多的。

四、个人汽车抵押贷款的额度和期限

额度:

常规的汽车抵押额度一般是3w-100w,极个别机构最高单笔150w。

年限:

一般是1个月,6个月,1年,3年,5年,总体来说,年限越长,要求越高。

当然选择短期限的不是说到期了就贷不了,而是到期了,如果其他条件都符合,需要再去走一个续贷流程。相比直接3-5年的,要稍微麻烦一些。

五、个人汽车抵押贷款的方式

汽车抵押贷款分为一抵和押车两种。

1、一抵不押车

一抵就是只抵押给一个银行或机构,当然如果有的车子目前还在在抵押中或按揭中,也可以一抵。流程就是先审批,批好后,再过桥去把上家的尾款还掉,变成全款车后再抵押登记放款。

汽车抵押不像房子一样,直接二抵是行不通的,所以只针对一抵。

2、押车

部分车主,车子已经抵押或按揭了,但这个时候,想临时短期周转一下,这个时候还有一种选择就是不抵押,但就是要把车子放在指定的停车场;

这种手续比较简单,但是利率比较高,但因为是短期用,有些急用的也愿意接受。

六、汽车抵押贷款的流程及需要的资料

第一步:根据自身的情况及要求,匹配、确认好银行还是机机构。

第二步:准备银行所要求的资料,比如身份证、车辆登记证、行驶证,驾驶证(可手机拉),购车发票、营业执照、车子现场拍照。注:如果是机构放款,还需要备用钥匙;

第三步:去银行或机构签字、审批。

第四步:审批好了之后,如果有尾款的,还清尾款(可过桥),没有尾款的,直接约定好时间,办理抵押登记。

第五步:放款。每月按时还款。其实,以上是理论上的流程,从实际的经验来说,对于用户来说,就是抽出1-2个不同的时间段出来就行。如果是全款车,一般是去一次,如果要按揭车,或者车牌是外地的,要去两次,相对来说比想象中的简单。

七、个人汽车抵押贷款的注意事项

1、利率高

车抵最低的利率说法是,2.5-9厘左右,实际年化是6-19%的利率!

年化6-19%,还是在车抵市场上利率最低的这一档了。这种对于征信的要求比较高。比如贷款查询两个月不超3次,大数据的要求也相对偏高,网贷超5笔的也比较难。

如果这一档的车抵通不过,那就要更高的利率了。

【以杭州为例】一般常见的有1-1.5分,这个实际年化是30-35%左右,这种对于征信要求不高,一般是逾期半年无M2就行,不看查询。

2、隐形费用

如果利率低的那一档车抵通不过,那再往后的除了利率高之外,像杂费一般是2000-2500。包含了gps,抵押登记费,担保费等,如果是外地车牌,可能还要额外加500-1000抵押登记费。

3、合同金额

部分利率高的车抵,还有合同金额,就是实际贷款10w,但是合同上却要还12-15w左右,这样是为了利率算起来好看;

比如实际和利率是1.3-1.5分,但把合同金额拉高好,利率就可以说成是0.8-0.9;

4、按时还款

车抵如果逾期,被催收的力度一般比其他信用贷款要高的多,因为就是在你征信即将逾期之前的那一个时间段,催收的效果是最好的,过了一周再说这个事,效果就会大打折扣。

注:就事论事,不建议逾期!

5、装GPS,压备用钥匙

同样利率高的汽车抵押,要装GPS定位,押备用钥匙,他们做了最坏的打算,担心有一些不怀好意的,钱贷出来后,把车当黑车卖了,有定位后,可以快速找到车子,用备用钥匙把车开走。

6、提前还款

有个别车抵,当你要提前还款的时候就比较磨叽,因为提前还款了,利息就没得赚了,所以就会设置很多提前还款的难度。所以在申请之前要了解清楚提前还款的要求。

八、汽车抵押贷款其他相关的问题

问题1:为什么汽车抵押贷款比房产抵押贷款的利率高那么多?

主要车子不断在贬值,不像房子有比较强的保值和升值属性。而且车贷对于客户的要求不是很高,逾期率相对也更高。所以说综合来说车抵押的成本就比房贷的成本高。

问题2:那什么情况下适合车贷?

如果其他办法都想过了,不用这笔钱不行了,不得已的时候再考虑。

问题3:征信特别不好的那种,也可以汽车抵押么?

正常是可以,前提是没有法务纠纷,比如逾期非常多,这种就是要押车的机构或个人,银行行不通!

问题4:个人汽车抵押贷款出来的钱,可以用来还网贷吗?

汽车抵押贷出的钱是可以还网贷的,当贷款放下来的时候,多转几手再去还网贷是不受影响的,目前已有很多真实的案例。

问题5:汽车已经在银行做了抵押贷款,还能再贷出钱来么?

这就要看现在评估后,折扣余值是多少,如果贷款余额是5成内,综合情况满足,可提高至7-85成。

总结:

有和车抵的业务经理聊过,他们也比较难,利率不高,成本摊不了!车子又不断在贬值!

因为车抵的用户逾期的风险相对来说比较高,有一些就还了几个月就不还款的,这种就比较头疼!

作为消费者,我们能做的就是了解这些坑之后,提前规避!

如果车抵利率是比较高的那一档,尽量不要去做,就像我经常和粉丝朋友说的。这种利率,宁可选择卖车,也不要车抵。

以上是我对于个人汽车抵押贷款,总结的详细流程和注意事项,如果觉得还有遗漏的,欢迎补充!

以上也是我在杭州这个城市所了解的,其他城市可作参考!

如果觉得这个回答,对你有帮助,别忘了点赞哦!

小凯还有更多和贷款相关的原创文章,都在下面这篇知识目录里面,可参考!

银行贷款知识,历史文章汇总目录---所有重要文章都在这里,更新至2025-12最后,我是银行贷款8年经验,持续在杭州16年,通过自身努力,在杭州买房落户的小凯。

我是谁?我能帮到你什么?——7年银行助贷相关从业者的自我介绍1、如果你现在有负债,想用正确的方法快速还清;

2、如果你想把目前贷款利率,降到市面上较低的那一档;

3、如果你不想在贷款这条路上,再踩坑。

关注我 杭州金融小凯(不限地区) 就可以逐步实现了!