等额本金、等额本息、等本等息……购车贷款怎么选?

因为一次性凑不齐这么多大额资金,所以贷款买车,是绝大多数初入职场年轻人都会考虑的金融消费行为。在中国,为购车群体提供汽车分期贷款服务的金融机构有很多,包括但不限于,

① 商业银行正规军

② 金融租赁公司

③ 融资租赁公司

④ 汽车厂商财务子公司

商业银行如招商银行,金融租赁公司如永赢金融租赁公司,融资租赁公司如平安国际融资租赁公司,汽车厂商财务公司如宝马汽车金融(中国)有限公司。

在贷款还款方式上,各大金融机构为潜在购车人群提供的还款方式也是名目繁多,包括但不限于:

① 等额本金、

② 等额本息、

③ 等本等息、

④ 先息后本、

⑤ 到期还本付息

所谓等额本金,就是本金每月相同,利息每月递减,所以月供每月递减。

所谓等额本息,就是月供相同,本金逐月递增,利息逐月递减。

所谓等本等息,就是每月的月供、本金、利息三者都相同。

所谓先息后本,就是每月还固定利息,到期还全部本金+最后一期利息。

所谓到期还本付息,就是到期归还全部本金+利息。

现实中,等额本金、等本本息、等本等息方案被采用得最多,为车贷主流。到期还本付息因为对贷款人的信用资质要求非常高,且收回本金的风险极高,鲜有机构采用这种方案。先息后本倒是有一定的比例被采用,但不多。那么问题来了,抛开7年免息、5年免息、3年免息这些主机厂为消费者埋单兜底利息的极其优惠政策不说,如果贷款要利息,那么到底哪种车贷还款方式是最为有利于消费者——即利息最省最少的呢?

我们以全新一代小米SU7入门版为例来进行计算,SU7标准版定价¥219,900元,选装珍珠白车漆加¥7,000元,选装20英寸锋刃轮毂加¥6,000元,选装科技舒享套装加¥6,500元,选装车载智能冰箱加¥3,000元,总价就来到了¥242,400元。

首付18%比例即¥44,400元,贷款82%比例即¥198,000元。按照年利率2.99%,分期5年「60个月」来测算,如果还款方式选择等额本金,总利息则为¥15078.18元。第1期还款3793.35元(本金3300.00元+利息493.35元),第60期还款3308.22元(本金3300.00元+利息8.22元)。

如果还款方式选择等额本息,总利息则为¥15415.26元。第1期还款3556.92元(本金3063.57元+利息493.35元),第60期还款3556.92元(本金3548.08元+利息8.84元)。

如果还款方式选择等本等息,总利息则来到了惊人的¥ 29601.00元。第1期月供3793.35元(本金3300.00元+利息493.35元),直到最后的第60期,月供都是3793.35元(本金3300.00元+利息493.35元)。

如果选择先息后本,那么5年利息总额为29601元。每月还利息493.35元,最终第5年到期才一次性还清本息和¥ 198,000.00元本金+493.35元利息。

如果选择到期还本付息,那么利息总额也为¥ 29601元。这其中的五年不用还月供,要等到第5年一次性一起¥ 227,601.00元本息和。

可以看到,利息总额最低的是走等额本金月供路线,其次利息总额较低的是走等额本息路线,利息最多的是走等本等息路线。等本等息、先息后本、到期一次性还本付息的利息总额都是一样的。但等本等息的利息总额¥ 29601元已经几乎是等额本金利息总额¥ 15078.18元的近2倍!

利息计算:

等额本金其实就是等差数列求和公式的应用

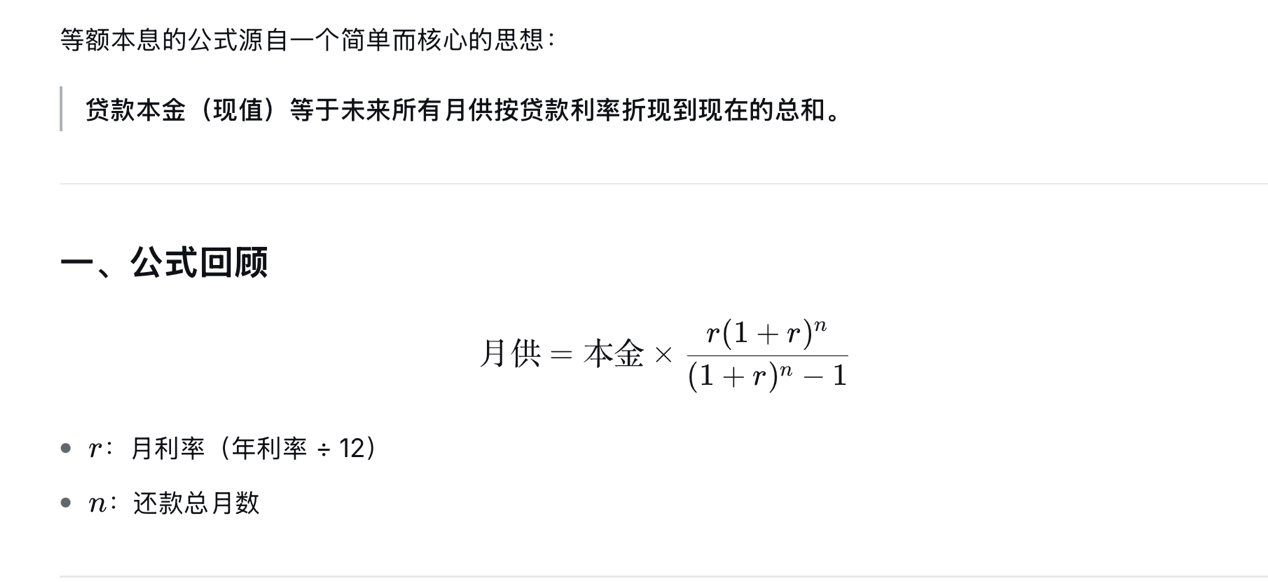

等额本息本质是等比数列的应用,逻辑就是未来所有月供金额基于贷款利率折现到现值。

其中 r=0.002491667,n=60。

等额本息的计算过程:

- 总还款= 3,556.92 × 60 = 213,415.20元

- 总利息= 213,415.20 -198,000 = 15,415.20元

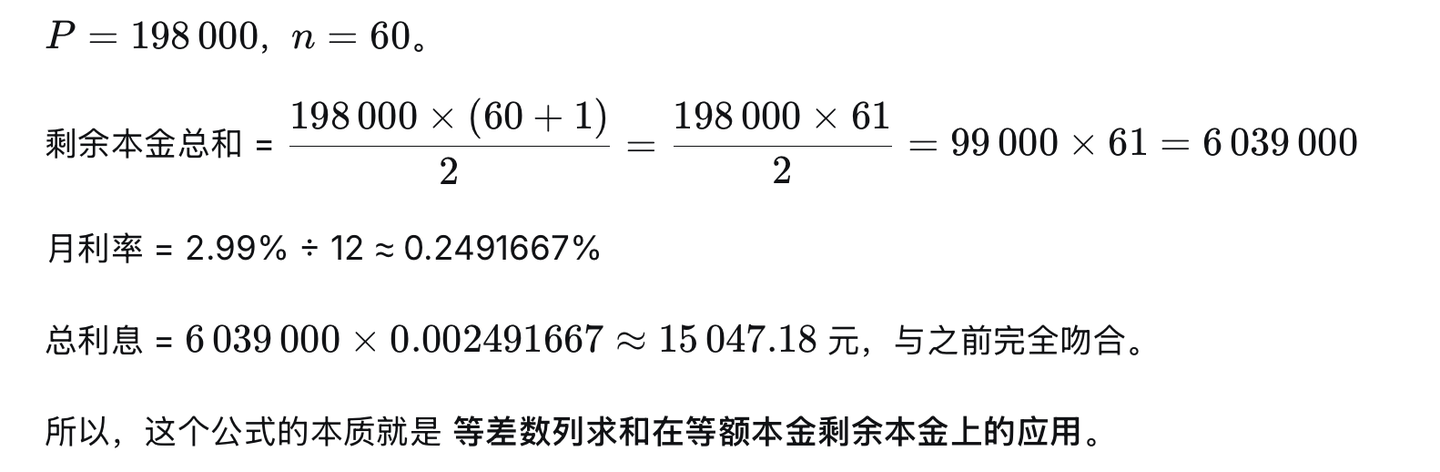

等本等息= 先息后本= 到期还本付息

共同点:计息始终使用初始本金198,000 元,并且采用单利。

等本等息

- 每月还本金:198,000 ÷ 60 = 3,300 元

- 每月利息:198,000 × 0.002491667 = 493.35 元(每期不变)

- 每月还款额= 3,300 + 493.35 = 3,793.35 元

- 总利息= 493.35 × 60 = 29,601 元

虽然本金逐月减少,但利息仍按原始本金计算,实际年化利率远高于2.99%。

先息后本

- 每月只还利息:198,000 × 0.002491667 = 493.35 元

- 第60个月还本金198,000 + 当月利息493.35

- 总利息= 493.35 × 60 = 29,601 元

本金占用满5年,利息当然高。

到期还本付息

- 按单利计息:利息= 198,000 × 2.99% × 5 = 5,920.2 × 5 = 29,601 元

- 到期一次性还款:198,000 + 29,601 = 227,601元

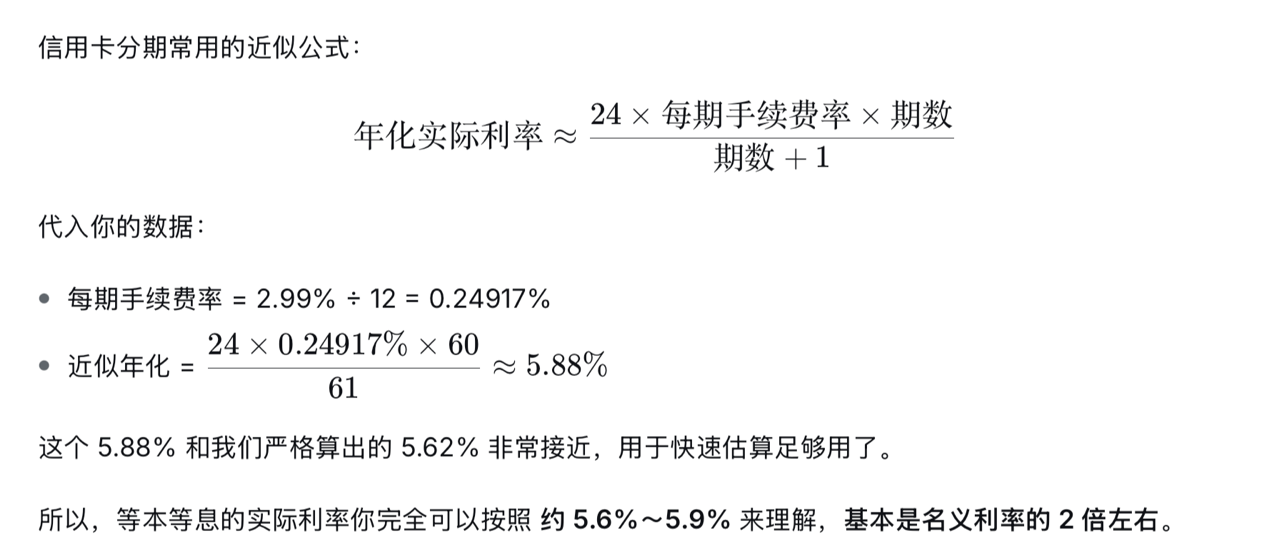

渝农商金融租赁公司对小米汽车客户的金融贷款走的就是等本等息路线,如果贷款¥ 198,000元,5年下来利息和到了¥ 29,601元。一年内提前还款会收取未还本金的5%作为违约金,假设第11个月后就想全款还清,那么违约金即为¥ 161,700×5% = 8085元。一年后(第12个月后提前还清),那么收取的利息总额为493.35×12 = 5920.2元。

但如果非要坚持执行每月按期还款一直持续到第5年,那么实际年化利率水平则来到了约等于5.88%,相当于信用卡分期速算公式。相等于信用卡分期速算公式。

所以呀,贷款无论是用于买房还是用于买车,最划算的还款月供方案都是等额本金!你,学会了吗?