小米汽车是如何做到均价二十几万,毛利率却是全球前列的?

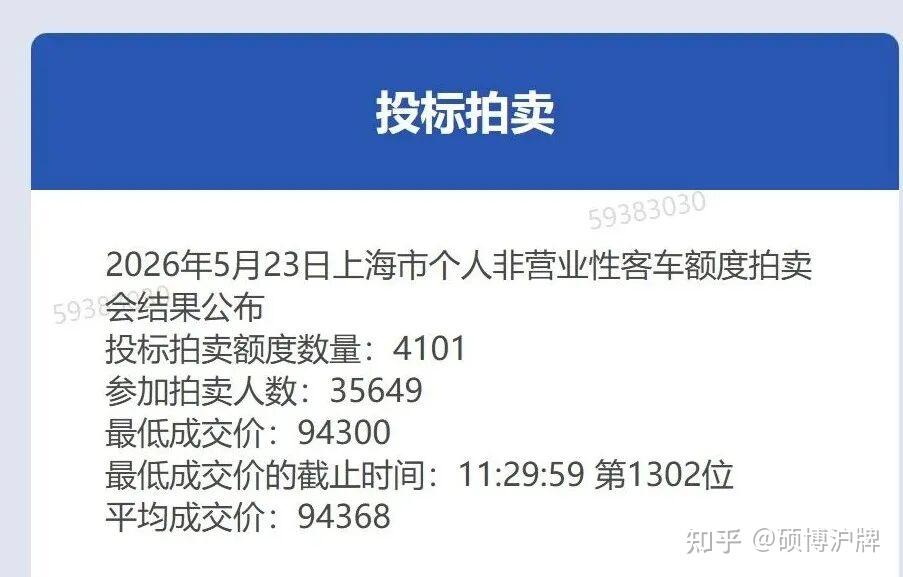

当2026年5月上海个人沪牌拍卖数据出炉,4101张投放额度、35649人参拍、11.5%中标率的数字背后,藏着一个明确信号:沪牌新增额度已近乎归零,蓝牌市场彻底进入存量循环阶段。

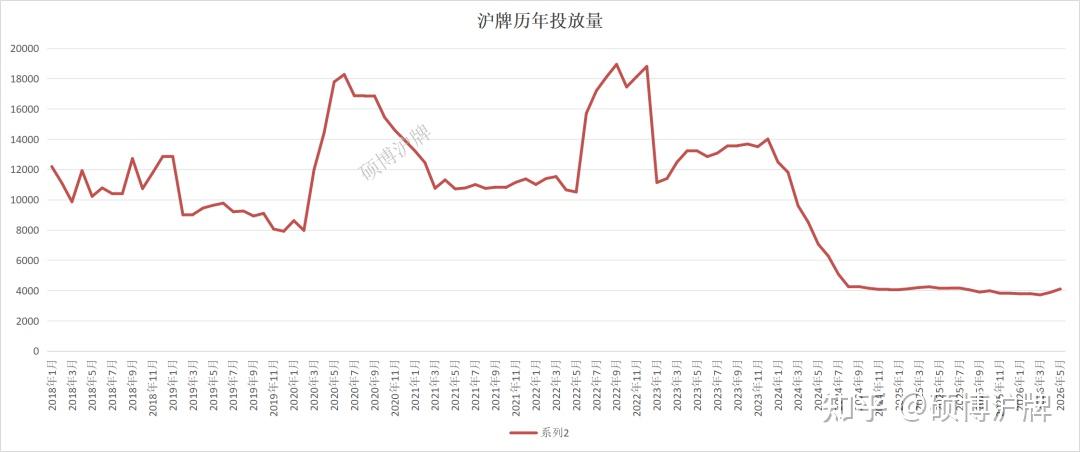

一、额度十年断崖:从“海量投放”到“零新增”

沪牌额度的收缩,是上海交通治理与能源转型的缩影,每一次下调都对应着政策转向与市场变革。

黄金期(2016年前):单月投放8000-12000张,2016年5月参拍人数达27.7万历史峰值,中标率仅4%-5%,“一牌难求”是常态。

收缩期(2019-2024):2019年国六落地+新能源政策加码,额度降至7000-8000张;2024年加速下滑,从月均1.4万张骤减至4000张左右,降幅超75%。

归零期(2025-2026):月度额度稳定在3700-4100张,95%为旧牌回收再利用,新增额度不足5%,实质已停发新增指标。2026年3月个人额度3710张,新增不足200张;单位额度1190张,新增仅40张,“回炉重造”成为市场主流。

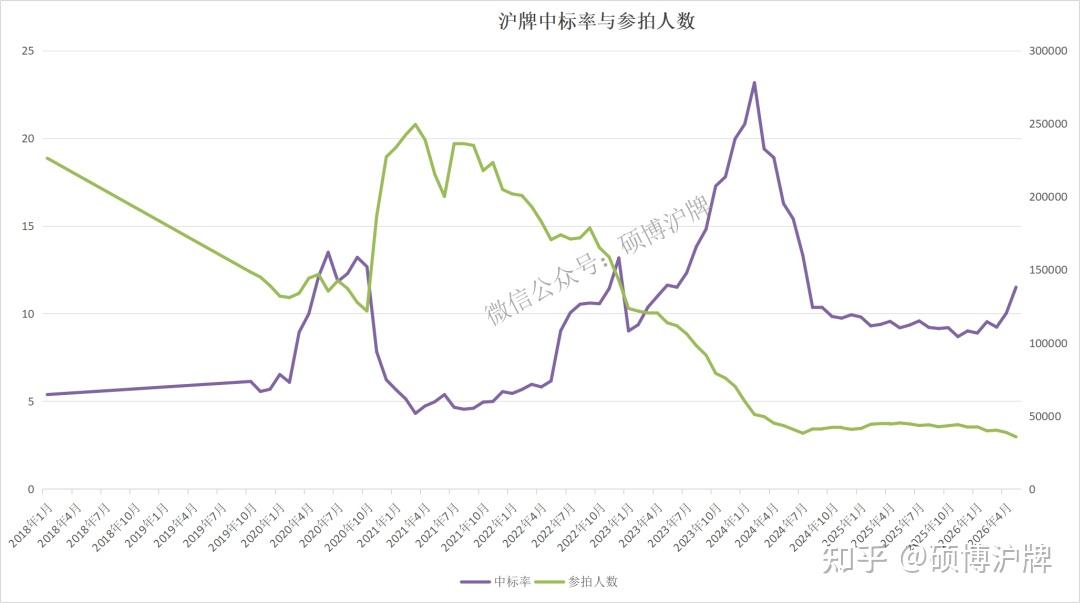

二、市场冰火两重天:价格坚挺与需求萎缩并存

额度清零的趋势下,沪牌市场呈现诡异反差:参拍人数持续走低,成交价却稳居9.4万元高位,稀缺性支撑着“硬通货”价值。

参拍人数跌至十年最低:2026年1月42564人,5月降至35649人,连续5个月下滑,较2024年近6万人的峰值缩水40%。刚需被纯电动绿牌分流。

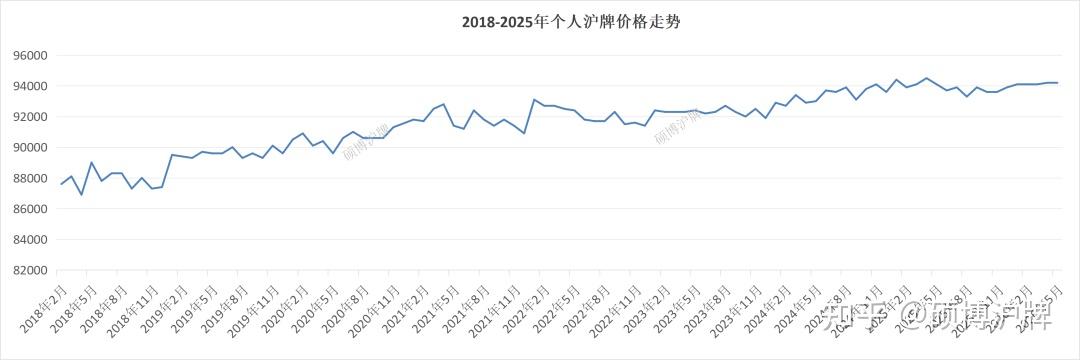

价格逆势坚挺:2026年警示价92900元,成交价稳定在94200-94500元,均价94368元。存量稀缺+插混需蓝牌的需求,让价格脱离供需常规逻辑,形成“越缩越贵”的闭环。

中标率稳中有升:从2024年9%左右升至2026年5月11.5%,虽竞争缓和,但本质是需求被动萎缩,而非供给充足。

三、清零背后:新能源替代与城市战略抉择

沪牌额度清零绝非偶然,而是上海“新能源转型+交通限流+总量控制”三重战略的必然结果。

绿牌政策主导市场:2026年底上海免费绿牌政策到期,此前纯电车型可免费申领绿牌,保有量突破150万,每月发放量是蓝牌的3-4倍,彻底分流代步刚需。2023年起插混不再免牌,倒逼部分需求回流蓝牌。

交通治理倒逼减量:上海机动车保有量超450万,拥堵与环保压力剧增。通过额度清零严控新车增量,配合外牌限行、中环拥堵费等政策,引导绿色出行。

产业转型加速淘汰:上海作为新能源汽车产业高地,2026年新车纯电渗透率超56%,沪牌额度投放减少,本质是为新能源产业让路,推动汽车消费全面电动化,随着新能源的逐步成熟,绿牌获奖取代蓝牌,作为车牌拍卖的主力军。

四、终局将至:2026年底或成蓝牌分水岭

站在2026年年中节点,年底或将迎来关键转折。

存量循环成唯一模式:未来沪牌仅通过“报废回收、过户转让、夫妻变更”流通,无新增额度,成为“不可再生资源”。

价格两极分化:短期因稀缺性维持高位;长期随绿牌政策落地,蓝牌或与绿牌一起合并。

2027年市场重构:免费绿牌到期后,新能源或需付费申领,蓝牌与新能源牌照或将统一管理,届时,沪牌拍卖市场将会迎来大幅反弹。