7 年低息贷款买车,是一个理性的选择吗?

理性不理性,还是要根据实际需求来。

那这个需求是什么呢?

不同的人有不同的喜好和习惯,比如有的人喜欢追新,喜欢换车,换车周期比较短,而有的人追求实用,会选择二手车,而且一开就是很多年。

所以,这个换车周期决定着这个7年长期贷款是否理性。

根据中国汽车流通协会此前公布的数据,中国传统燃油车的换车周期为6—8年,但新能源汽车仅为3—5年,车辆的耐用消费品属性正在弱化。

而二手车市场的交易结构同样直观反映这一趋势:2025年12月,3年内车龄的二手车交易占比为28.74%,3—6年车龄的占比高达42.97%,两者合计超七成,成为二手车交易的绝对主流。

从数据来看,绝大多数买车持有时间不超过6年。那么,7年低息贷款,显然是不太合适的。

而七年低息贷款,很多都是新能源汽车。

尴尬的是,现在的新能源汽车,更像电子产品。半年一改款,一年一换代,智驾功能、内饰设计、续航里程,每几个月就有新突破。

如果你是一个参数党,在你手里香了两个月的车,很有可能在新款发售后,瞬间不香了,就想买新款。

但7年的贷款合同让你左右为难,虽然可以提前还贷,但已经贷款产生的手续费及利息,以及提前还贷产生的手续费,都成了你为了新款不得不付出的代价。是否值得,每个人都有自己的标准。

在我看来,7年超长期车贷更像是个消费主义陷阱。

为了有足够吸引力,学起了每天一杯奶茶钱的那一套,比如,日供55,某某汽车开回家。看起来是不是大大降低了购车门槛?

对消费者来说,早买早享受,

对车企来说,提前把车卖出去了,钱是落袋为安。

对金融机构来说,减轻了放贷压力,

这不就是三赢吗?

但是,需要贷款7年买车的人,多半是没什么钱,或者现金流不充裕的有钱人。而七年时间,则把杠杆尽可能拉得最大。

是低息,不是零息。对于本来就没有什么钱的人来说,每一分利息都是额外的压力。

对消费者来说,在当前经济环境下,减少信贷消费能有效改善当前的财务水平。

汽车不比房子,房子有居住属性,也有资产属性,所以,抵押给银行,一般是能变现的。

而汽车,纯消费品,自销售出去那一刻起,每一秒都在贬值。

贬值速度有多快呢?

一般情况下,一年保值率为70%到80%左右。而三年期的保值率则在40%到50%左右。

这也意味着,三年时间,汽车贬值就超过了一半。如果汽车厂家暴雷,还可能出现断崖式贬值。

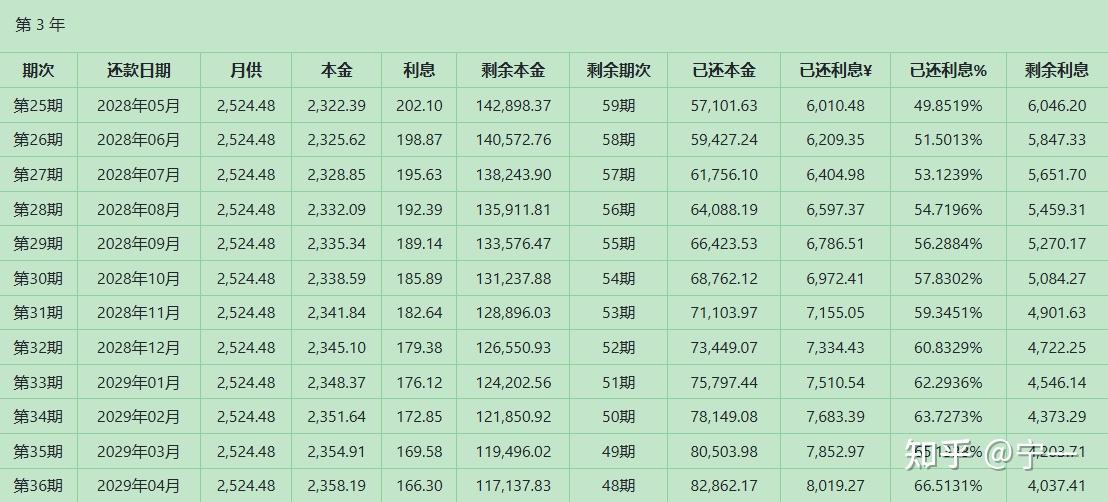

而三年时间,车贷本金还了一半吗?

这里用计算器算了一下,贷款20万,7年,利率1.67%,等额本息在第三年结束的时候还没有还完本金的一半。

对于新能源汽车而言,由于电池的老化,后面可能贬值得更厉害。

因此7年这种超长期贷款,对银行来说也是存在着不小的风险。

本来最近几年消费贷的不良率就在上升,风险更大的汽车贷款,无疑是放大了这重风险。

当然了,如果有用车的刚性需求,并且不喜欢换车的话,七年低息贷款买车还是可以考虑的。毕竟,现在还查可以买到收益率高于车贷利率的理财产品。