IDC数据显示,2025年华为重夺中国手机市场出货量第一,说明了什么?

就把这玩意贴上来,就图论图。

(反正是问题区有的也不用担心碰了谁的奶酪)

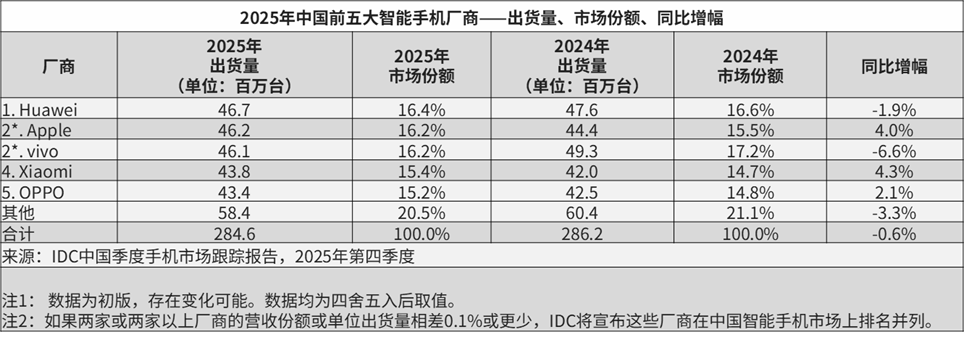

如图,以25年出货量(全年总出货量)来看,顺序依次是华为>苹果>vivo>xiaomi>OPPO

结合24年的情况来看一下

首先从整体来看,华米果OV耀这六家还是国内手机市场主流大厂(听着确实像句废话),这两年以来国内手机市场始终有95%的份额在这六家的盘子里。

而且25年相比于24年来看,整体的总出货量是略微下降的(-0.6%),也就是说,至少在25年,各家属于存量竞争,你挖我一点我挖你几个的样子。

但是从这六家内部来看呢?

首先看一下曾经的第一——vivo,和24年相比同比下降6.6%,也是整六家里相对前一年最差的数据,以此推论,vivo在25年的营销策略甚至产品策略上摔了个跟头——比如说哪款产品打不过同行的竞品然后销量就被打爆了之类的。

然后是新的第一——华为。各位开心完麻烦也收收心,毕竟华为在25年里也是同比24年下降的,但是因为它24年明显高于其他友商的第二名和明显低于vivo的1.9%跌幅,让它在25年重新获得了出货量第一的位置。

打个比方就是你们俩前二因为明显领先其他人,所以这一年你俩哪怕在摇轮椅也没有很差的成绩——其中你因为摇轮椅没那么慢从第二排到了第一。

然后回到这个同比变化上,25年华为同比下降1.9%,结合三折叠的迭代和阔折叠puraX的发布,实际情况可能没有这个1.9%的乐观。再打个比方就是在挖了新增长点的前提下,你最后的结果还是属于稳中有落的情况。那基本就是不管新的蛋糕大不大,老蛋糕缩水的问题总不能忽略吧?

(话说华子和vivo这两家也是苦命鸳鸯了,整个25年前五大厂就这俩在跌)

结合pura系跳水和mate迭代声浪降低这两个传闻,看来传言非虚,可以期待一下26年几款产品的迭代能有什么狠活端上来。

然后另外三家的果O米……这三家确实起来了,而且从同比份额的变化来看,华V两家减少了约3.5%,果O米一共增加了4%。可以猜测这几家增长的份额里有不少是从前两家刨过来的。

首先是果子,iPhone17系列一直都说是牙膏挤爆(当然也有可能是厨子已经找不到60hz屏和128G存储),配合苹果自家的生态优势和相比前几代的价格优势来说,明显增长并不奇怪。

然后是oppo。“抱歉长官,我不知道宣传OPhone这么有用”

当然了考虑到一加和真我回归,OPPO系的内部整合还是有点令人期待的。

还有就是小米。

不是哥们怎么每次都有你啊(

小米同比增长4.3%,这个数字是各大厂里最好看的增长结果(当然也有可能是因为24年的数据并不好看)。考虑到小米17系列又改名又上promax产品线主打一个什么都蹭一下,只能说走高端路却选择拾人牙慧这种战略它难听确实难听但是你就说有没有把货卖出去吧(

不过抛开改名和上promax这两个low穿地心的操作不谈,上背屏这事还是可以的,起码也算找到个走高端的方向。

建议26年上点狠活,整点攒劲的大宝贝让我们好好看乐子。

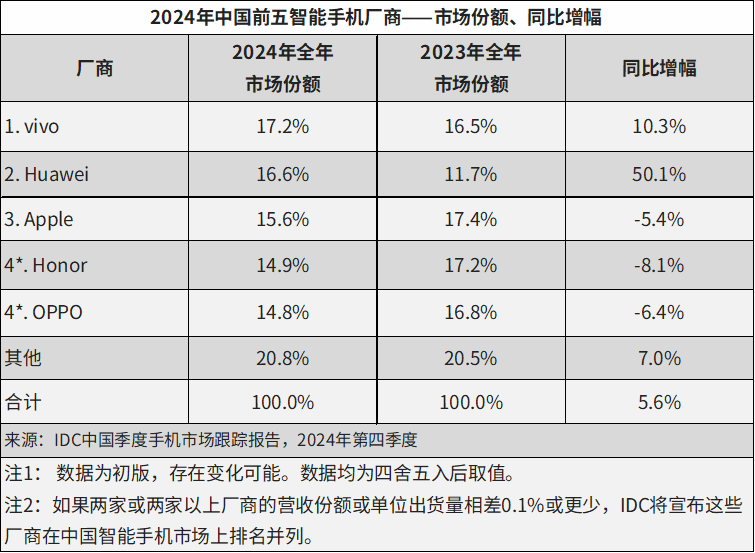

还有一个荣耀,从24年略超oppo到25年被打入others,这位的出货量大概率也是下降的。还是那句话,荣耀以华为子品牌出身的背景其实有意无意地限制了它的发展,其中一点就在于找不到一个比较流行的品牌印象。

它不像OV这种从步步高开始后面又冠名一堆综艺节目刷存在,

也不像华米这两家整天在舆论场自带流量,

更不像苹果这种家伙。

华为没喘过气的时候它还能顶着曾经的子品牌吃下一定份额,但是这块蛋糕未必就属于它。

当一个不是很关注数码资讯的人听到荣耀时,他可能先想到的是华为和小米。这俩一个曾经是荣耀的老子,一个是几乎公认被荣耀贴身模仿的对象;也就导致了它身边的声浪很大,但这些声浪本质上并不属于它。

还有什么没注意到的来着?份额变化。

24年时期,各家出货量是有着明显差距的,从它们市场份额就可以看出来。

vivo作为老大领先老二华为0.6个百分点,老三苹果领先第四的荣耀0.7个百分点,

但是华为比第三的苹果领先了一个百分点。

从数据来看,一个百分点就是两百八十万台的出货量差距,286*0.6=171.6万台,各家的出货量差距基本在百万台以上,相邻差距最高甚至接近300万台

而到了25年,各家的份额基本上都在一定范围,华果V多点,在16到16.5之间,O米少一些,但也是和前面三家差了一个百分点。

也就是说,明面上前三家不变,也就是vivo从第一退到了第三。

但是实际上各家的差距明显减少,而且哪家的优势都不够大,看似僵持的表面掩盖了暗流涌动的实际。

如果哪位因为这个排名就开始无脑赢的话就让他随便高兴去,毕竟人家的心智可能也就到小孩斗蛐蛐那种程度了。

“你别管差了多少,你就说赢没赢吧。”