手机市场上演诡异分裂,智能机出货量13年来新低,AI手机暴涨

6月22日,Counterpoint Research发布了一份让整个手机行业五味杂陈的报告。

第一组数据:2026年全球智能手机出货量预计同比锐减13.9%,降至约10.8亿部,创下2013年以来的年度新低。

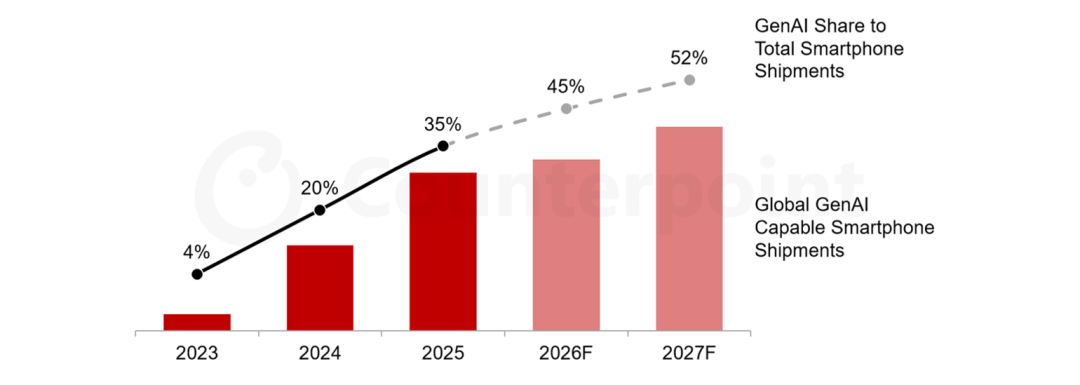

第二组数据:支持生成式AI的机型将在2026年占全球智能手机出货量的45%,高于2025年的36%,明年预计达到52%。

出货量在下滑,AI渗透率在飙升。两个趋势同时发生,逻辑上却都指向AI。

一方面,AI手机成了厂商们拼命推销的“新故事”,消费者买不买单另说,至少出货量占比在涨。另一方面,AI热潮正在吞噬全球存储芯片产能,直接把手机行业的内存供应链掐住了脖子,手机厂商想卖AI手机,但连造AI手机的内存都快买不到了。

最荒诞的一幕出现了:手机行业正在被自己最想拥抱的AI反噬。

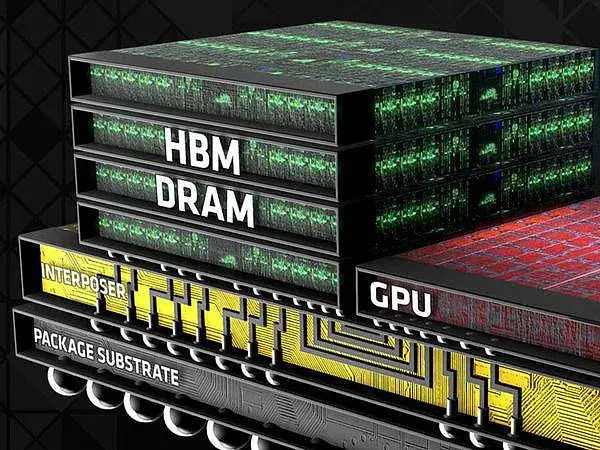

这轮出货量暴跌的直接推手不是消费者没钱,是手机内存供应断了。

为什么断了?因为全球晶圆厂把产能都挪去生产AI专用的HBM高带宽内存和服务器DRAM了。数据中心的需求排山倒海,存储芯片价格从2025年10月至今已经翻倍有余。

手机厂商呢?只能在夹缝中抢剩下的那点产能。

Counterpoint的数据显示,2026年第二季度移动LPDDR4/5价格预计较2025年第四季度增长约两倍,LPDDR4供应量缩减超过40%,供应紧张可能持续到2027年下半年。

什么意思?手机厂商拿到的内存又少又贵。结果就是:要么涨价,要么减配,要么砍掉低端产品线。

2026年第一季度全球智能手机批发价格已经同比上涨14%。150美元以下的手机市场正面临实质性退出风险。那些靠低价走量的品牌,日子最难熬。

不过,这场危机不是所有人一起倒霉,而是有人吃肉,有人喝汤,有人连碗都端不稳。

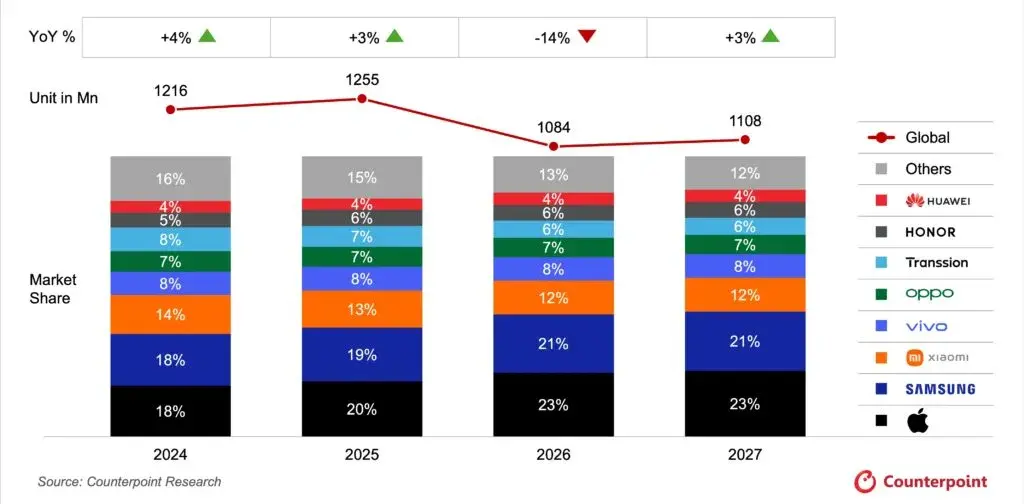

苹果和三星是受影响最小的。苹果凭借iPhone 17的换机周期撑住了场面,一季度创下3月季度营收新高;三星全年出货量预计仅下滑4%,比行业平均的13.9%好得多。

为什么?高端机型利润空间大,涨价承受力强。内存贵了?加价卖就是了,果粉照样买单。华为是2026年唯一预计出货量将实现增长的中国品牌,一季度逆势增长1%。这家被制裁了多年的公司,在别人都跌的时候反而站住了。原因很朴素,华为在中低端市场主动采取了价格稳定策略,稳住了基本盘。

小米就没那么幸运了。一季度出货同比大跌19%,在头部五家厂商中跌幅居首,全年预计暴跌28%。

这场危机正在加速行业洗牌。中小品牌的生存空间持续被压缩,买得起高端的人继续买,买不起的人干脆不换了,反正手机也没便宜到哪去。

回到AI手机45%的渗透率。这个数字看起来很漂亮,但藏着两个问题:

第一,AI手机的“AI”到底有多AI?

很多所谓的AI手机,无非是内置了一个大模型App、加了个语音助手、多几个AI修图功能,本质上跟两年前的手机没什么区别。Counterpoint的报告也承认,AI手机虽然普及很快,但消费者的实际使用需求、内存成本以及厂商的生态整合能力才是决定下一阶段竞争的关键。

换句话说:厂商推得再猛,用户不买账也是白搭。

第二,AI手机的成本,谁来扛?

运行生成式AI需要额外DRAM存放模型权重,导致AI手机的批发价目前难以降到400美元以下。内存本来就贵,AI手机还要吃更多内存,这不是雪上加霜吗?

高端AI手机利润空间大,能消化成本上涨。但中低端机型呢?强行塞个AI进去,成本上去了,价格上去了,消费者却未必觉得值。

Counterpoint预计市场要到2028年才能反弹。

但反弹靠什么?靠6G、靠AI原生设备,靠那些真正能让消费者觉得“这手机值得换”的东西。而不是靠厂商在发布会上念几个“大模型”“端侧AI”的时髦词。

智能手机行业正在经历的这场诡异分裂,本质上是一个警示:当一个行业把所有的资源和叙事都押注在同一个方向上,它最先吞噬的,往往是自己。

AI很好,AI是未来。但AI不能当饭吃,也不能当内存用。当手机厂商们一边高喊“AI手机是未来”,一边发现连造AI手机的零件都买不到时,这场狂欢的B面,已经足够刺眼了。