2025手机大战:华为赢销量,苹果守利润,米OV被夹击

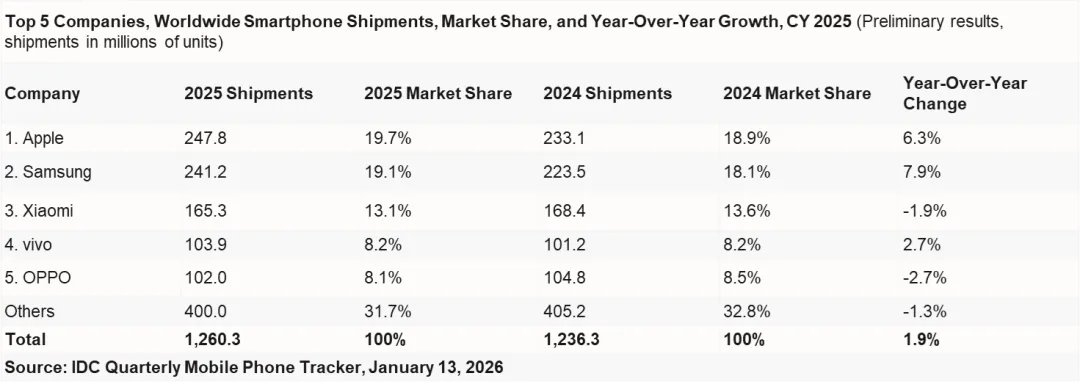

在全球市场,苹果和三星依然是绝对的主角。根据IDC数据,全球市场整体实现了1.9%的增长,总出货量增加到12.6亿台,其中,苹果和三星两大巨头分别以2.48亿台(同比增长6.3%)和2.41亿台(同比增长7.9%)的出货量,合计拿走了近四成的份额,以及行业绝大部分的利润。

后三名的市场表现分化明显。第三名小米出货1.65亿台,份额微降到13.1%。vivo出货量微涨2.7%,排名升至第四。OPPO出货量下滑2.7%,排名降至第五。vivo和OPPO的份额都在8%左右。

图源 / IDC

相比之下,中国市场更精彩,也更残酷,座次完全变了。

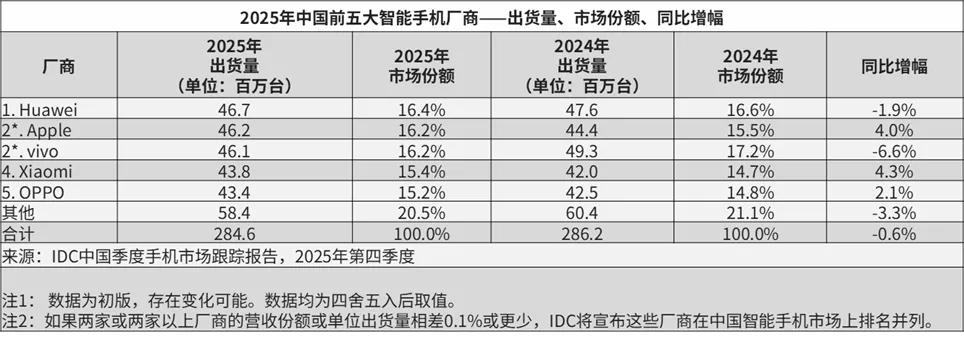

华为回来了:市场排名从2023年的第六,到2024年的第二,再到2025年,以4670万台的出货量、16.4%的市场份额,险胜苹果(出货4620万台,份额16.2%),时隔五年重返中国市场年度第一。

苹果稳守高端:虽然丢了年度冠军,但苹果在第四季度强势反弹,单季份额高达21.1%,可见在高端市场的号召力。

“米OV”的格局则在重塑:vivo(出货4610万台,市场份额16.2%)从去年的第一掉到了第三,但与华为、苹果的差距已经很小;小米(出货4380万台,份额15.4%)、OPPO(出货4340万台,市场份额15.2%)分列第四、第五。

图源:IDC

整体复盘2025年,苹果、三星、华为的地位更加稳固,小米、vivo、OPPO的份额则在被挤压,分化加剧。

这场“对决”和“分化”背后的逻辑是什么?本文试图通过以下三个问题来切入:

华为和苹果的“王座之争”,到底争的是什么?

在巨头的夹缝中,vivo、小米、OPPO各自的得与失是什么?

2026年,在成本风暴和技术变量下,谁能活下来?

01

“华果”对决 ,

四季度成分水岭

这一年,是华为在应对外部挑战、供应链持续复苏背景下的第一个完整财年,也是苹果在中国市场遭遇最大阻力的一年。最终,华为(出货4670万台)险胜苹果(出货4620万台),重夺中国市场年度销冠。

差距仅有50万台左右。

这相当于0.2%的市场份额,放在整体市场同比下滑0.6%的大环境中,任何微小的优势都来之不易。回顾2025年,这场对决可谓跌宕起伏:

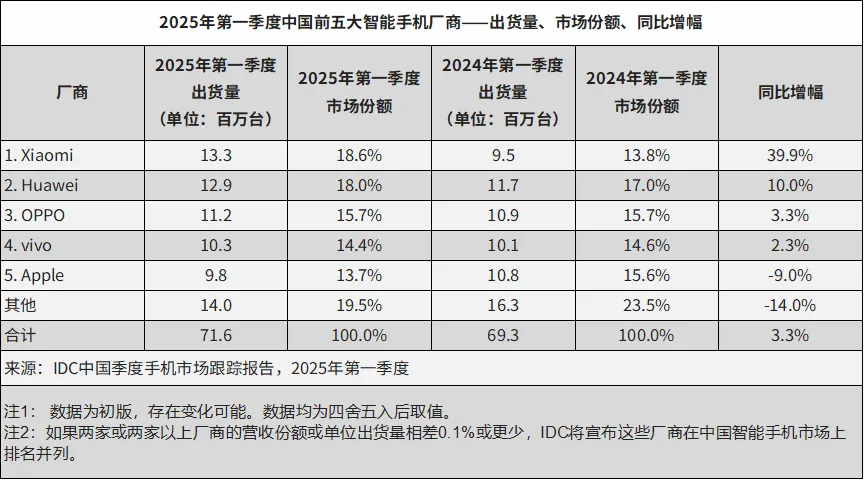

前三季度,是华为的“闪电战”。借着Mate 70系列、nova系列和Pura 80系列,一路高歌猛进。特别是后来的Pura 80,出货量贡献不大,但更大的价值在于,凭借影像上的突破,从iPhone手里抢走了不少女性用户和年轻群体。华为前两季度的市场排名分别是第二、第一。

此时处于新品空窗期的苹果,明显有些被动,前两季的排名均是第五。

第三季度末,随着9月份iPhone 17系列的发布,苹果打响“反击战”,战局开始扭转,苹果升到第二、华为降至第三。

虽然外界对iPhone 17的创新力度褒贬不一,但这次苹果选择“加量不加价”,容量升了,价格没涨,Pro系列外观也变了,再加上品牌惯性和iOS生态的粘性,让它在第三季度末尾强势反弹。

图源:IDC

不过,最终看全年,华为还是凭借更丰富的产品线(直板+折叠)和品牌光环的加持,守住了优势。

那么,华为为什么能赢?

自研麒麟芯片量产,是最大功臣。这就好比盖楼有了地基,Mate 70、Pura 80这些高端主力机供货稳了,华为才敢放开手脚“出牌”。

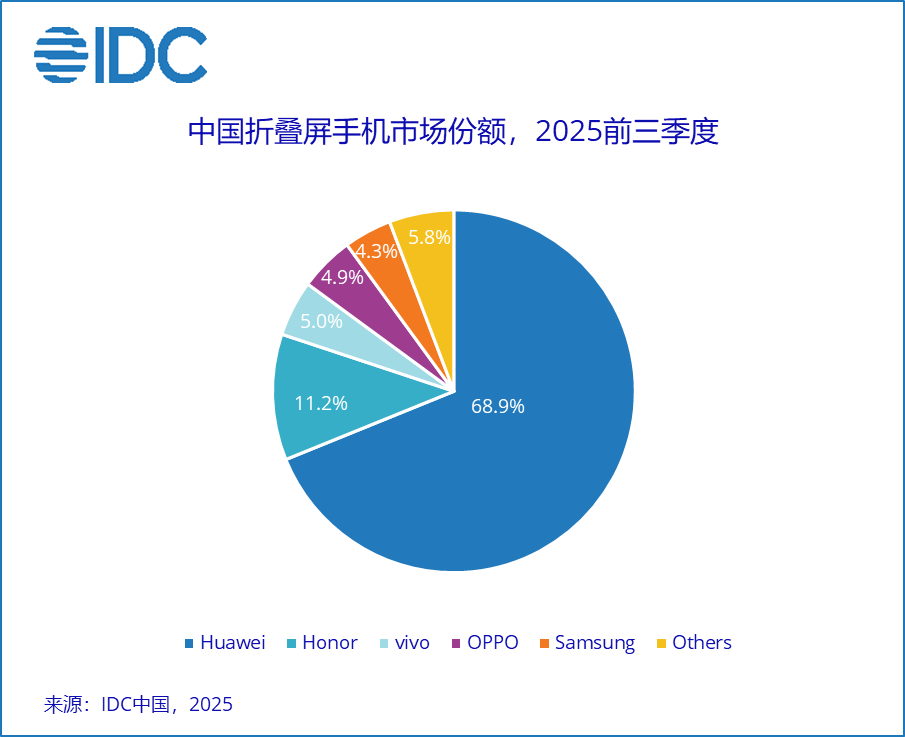

这意味着,在6000元+的超高端市场,每卖出10台折叠屏,就有7台是华为的。这对华为来说,既赚了里子(高利润),又赚了面子(品牌形象),让消费者觉得“华为比苹果更创新”。而苹果在折叠屏上的缺席,让它在这个细分领域只能眼睁睁看着华为攻城略地。

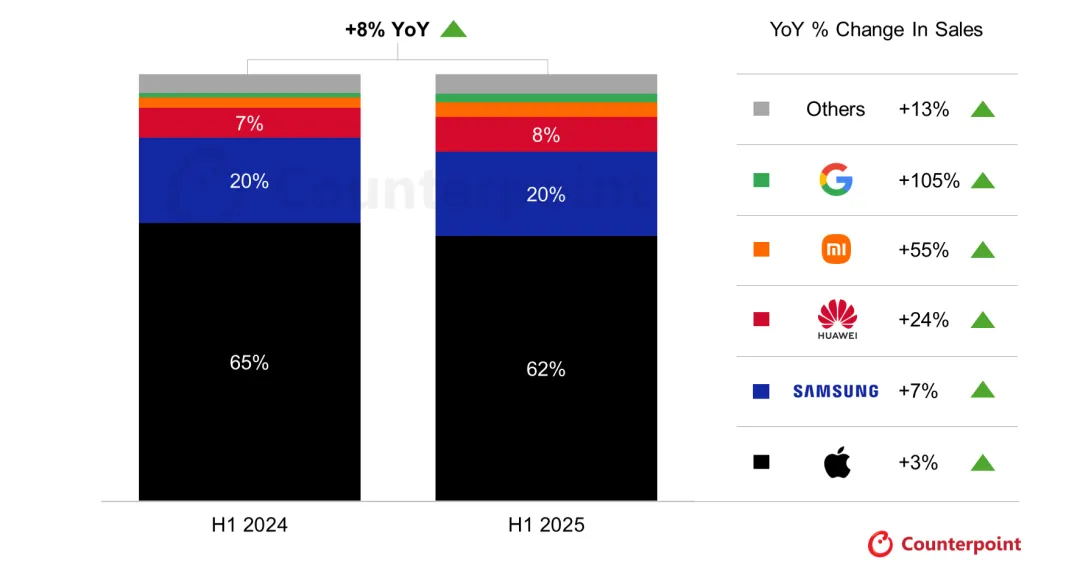

苹果虽然丢了第一,但在没有折叠屏、AI功能滞后(国行版Apple Intelligence落地较晚)的情况下,依然能卖出4620万台,说明iPhone的基本盘稳固,苹果的品牌号召力依然不容小觑。Counterpoint报告显示,2025年上半年,苹果在全球600美元以上市场的份额,达到62%。

图源 / Counterpoint Research

2025年,华为拿了“全年第一”,苹果拿了“Q4冠军”。华为赢在了势头和创新,苹果赢在了根基和利润。更深层次的壁垒,在于生态。华为的鸿蒙原生应用与苹果的iOS,正在成为锁定各自用户的护城河。

02

米OV的生存战:

高端遇阻与全球博弈

当华为和苹果在金字塔尖贴身肉搏时,vivo、小米、OPPO的日子过得怎么样?

答案是:竞争空前激烈,各家都在夹缝里求生存。

IDC的数据最能说明问题:2025年,vivo全年出货量同比跌了6.6%,是前五名里跌得最狠的;小米虽然全年微增4.3%,但第四季度直接暴跌18%,比华为跌幅还大;OPPO全年微增2.1%,变化不大。

如果用一个字来概括这三家的2025年,分别是:稳、冲、困。

vivo的表现可以总结为“外升内降”:它在全球市场的份额稳定在8.2%,稳坐第四把交椅;但在国内大本营,排名从第一降至第三。

但深入看,虽然Q4出货量下跌8.8%,但全年份额依然维持在16.2%,这说明在华为和苹果的夹击下,vivo虽然失去了年度冠军,但与华为(16.4%)和苹果(16.2%)还在一个竞争梯队。

vivo“稳”的原因,自然是国内市场“基本盘”稳固:iQOO(电竞)和Y系列(线下性价比)抓住了细分市场和下沉市场,X系列在中高端市场(4000-6000元)站住了。2025年上半年,vivo是4000-6000元价位段前三大厂商(华小v)中唯一实现份额增长的品牌,份额从8.8%提升至14%。

图源 / vivo企业官方微博

但vivo的隐忧也很明显:高端化天花板明显,全球化风险集中:vivo在6000元以上的超高端市场缺乏存在感,这直接限制了品牌溢价和利润空间;而且,vivo的全球增长目前依赖印度市场,地缘政治风险需要关注。

综合多位受访者的观点,vivo的策略是防守优于进攻。在行业平稳期,靠着渠道和机海战术能过得不错,但真到了行业剧变的时候,这种“求稳”可能会错失机会。

再看小米,它的关键词是“冲”,冲劲十足,但高端化仍需努力。

小米的“得”,在于全球布局。在拉美、中东这些新兴市场,小米冲得很猛,排名都是第二。这在一定程度上抵消了国内市场的压力。

不过,小米手里还有一张手牌:汽车业务。

OPPO的2025年,可以用一个“困”字来概括。它在全球和国内市场的排名都是第五。

原因是多方面的:首先,过去的线下渠道优势,正在被荣耀、小米等竞争对手加速拓店所稀释;高端Find系列虽然口碑不错,但叫好不叫座,没能转化成实打实的份额;在海外,主品牌下滑严重。

好消息是,靠着Find X9系列,Q4出货量逆势增长了10.2%。这说明OPPO具备打造爆款产品的潜力,算是为后续的调整赢得了时机。为了集中资源,提升效率,OPPO于2026年初启动了realme的回归与整合。

总结2025年,vivo、小米、OPPO都在华为和苹果的夹缝中求生存。这三家的得失说明:以前那种靠单一市场或者单一模式(比如线下渠道)躺赢的日子,彻底结束了。

高端化是一场需要产品、品牌、渠道全方位突破的持久战,任何短板都在竞争中被迅速放大。小米在国内高端化上的成功,无法短时间复制到全球市场,正源于这一点。vivo缺乏超高端产品,OPPO的Find系列虽然产品力不错但品牌认知不足,也是这个问题的体现。

03

2026年三大变量:

不过,这不意味着市场会陷入混乱。恰恰相反,2026年的总量会下降,但高端市场在扩张;份额在重新分配,竞争门槛在大幅抬升——“成本”与“技术”,将成为左右战局的两大变量。

2026年,最大的“黑天鹅”来自存储芯片。

为了满足高性能存储(如HBM、DDR5、LPDDR5)的爆发性需求,三星、SK海力士、美光等主要DRAM原厂已将产能优先倾斜给利润更高的服务器市场。这意味着消费电子的存储芯片(通用型DRAM和NAND闪存)供应被严重挤压。而存储芯片的扩产周期长达18-24个月,这种短缺在短期内无法缓解。

结果就是,从2025年下半年开始,存储芯片市场进入了“超级牛市”。根据行业信息,16Gb DDR4内存的价格在2025年9月已达到20美元,随后翻倍;DDR5价格也突破了10美元关口,2025年Q3同比上涨172%。机构预测,这波涨价潮还没结束,Q4涨40%-50%以后,2026年Q1再涨40%-50%,Q2还要继续上涨20%。

根据2025年底的市场成本估算,64GB的NAND闪存5-8美元,4GB的DRAM内存17-20美元,存储芯片合计22-28美元,取中间值约25美元(约合180元人民币)。按照上述涨幅推算,到2026年上半年,这部分成本会涨到313元。假设其他物料成本(如主芯片、显示屏、摄像头模组等)不变,整机物料成本将达到750元,再加上研发、营销、渠道、税费,总成本很可能超过1000元的售价。

结论是:千元机,几乎没有利润空间了。

成本压力下,市场将加速分化。

高端市场继续繁荣。苹果凭借巨大的采购规模,拥有定价权;三星作为芯片制造商,优先保障自己;华为聚焦高端,通过自研芯片和生态对冲成本。

小米、OPPO、vivo等品牌则面临更严峻的挑战。据报道,由于成本压力,这些厂商已开始下调2026年的整机订单,部分机型下调幅度甚至超过15%-20%。

在存量市场里找增量,高端化是唯一出路。2026年将是各大厂商的“产品大年”,竞争将在以下三个战场展开。

折叠屏,将从“玩具”变成“高端标配”。

华为也严阵以待,储备了“阔折叠”、“三折屏”等多形态方案,试图在创新层面保持领先;三星则将在Galaxy S26系列上应用无折痕OLED面板等技术,巩固其先发优势。

无论是华为的“鸿蒙生态”、苹果的iOS,还是小米的“人车家全生态”,本质都是在构建一个让用户难以离开、高转换成本的体验闭环。这在存量市场中的价值,将远超硬件本身的利润。2026年,这些厂商会继续拼生态的完善度与协同流畅度。

从各家已经曝光的新机计划中,我们可以更清晰地看到:苹果将更多资源倾斜于高端市场;华为利用成本优势,准备对中高端市场进行“降维打击”;荣耀聚焦AI,小米则把宝押在了“人车家”生态上。

04

结语

对于消费者而言,好消息是技术会更酷,体验会更智能;坏消息是,换机的成本可能会变高。千元机越来越少,旗舰机价格走高。

对于身处其中的厂商来说,成本压力与技术创新门槛将加速中小出清,市场份额进一步向苹果、三星、华为、小米、vivo、OPPO等头部企业集中。中国市场的竞争尤为激烈,前五名份额差距极小,任何战略失误都可能导致市场洗牌。

那些拥有品牌溢价能力、生态协同能力,与核心供应商深度绑定或有关键元器件战略储备或自研能力的厂商,将享受更高的定价权和利润空间。苹果、三星、华为就属于这一类。

其他厂商则面临更大的困境,被迫在“提价丢份额”和“维持价格亏利润”之间寻求平衡。有些厂商选择了前者,继续向高端冲击;有些厂商选择了后者,被迫缩减产能。

首席商业评论推荐阅读

点击「推荐❤」,锦鲤附身!