鸿蒙 HarmonyOS 7 发布,华为称其成第二大手机系统,从特性和技术升级来看,这意味着什么?

其实就是华为手机的销量超越苹果了,增量第二,存量离第二还早,距离第一的安卓还很远。

这个事儿更大的意义在于鸿蒙生态的安全性,所以更有价值的数据是余总说的另一个数字,鸿蒙终端用户数突破6600万了。

这个数字包括手机、平板和PC,但不包括手表、耳机等可小设备,也不包括鸿蒙5.0以前的设备。这个数字是面向鸿蒙生态开发者的,是日常使用,可正常安装鸿蒙生态应用的数量。

6600万的绝对值依然不算高,但增速很快,去年的Pura X阔折叠是华为首个单框架的纯血鸿蒙,7月份破千万,12月份破3000万,今年4月破5000万,到七月6600万。去年一年净增5500万,今年半年的时间净增3300万。

按照这个速度计算,今年底鸿蒙用户能破亿,最迟到后年底能破2亿,作为对比,苹果的存量用户2亿多点,三到五年内超越iOS是没什么悬念的。

做系统难,做生态更难,生态的难,难就难在现有鸡还是先有蛋的问题。

消费者买手机,需要完善的生态;开发者开发应用,需要足够的用户基数。这是相互促进的过程,也是相互掣肘的过程,这也是为什么此前的手机市场,只有iOS和安卓,当年的WPhone淡出历史,三星的Tizen也胎死腹中。

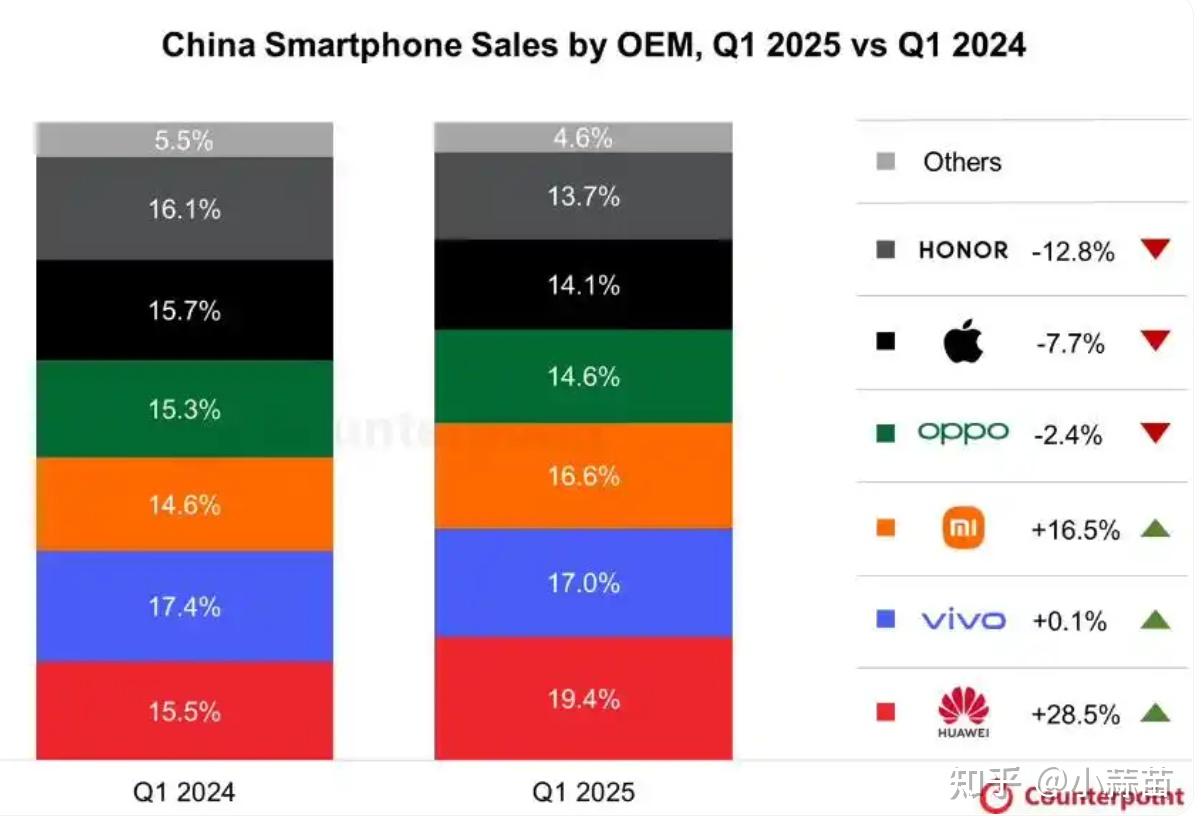

纯血鸿蒙最危险的是去年下半年,Pura70系列因为这个原因销量非常差,25年Q1华为手机销量已经登顶中国手机市场了。

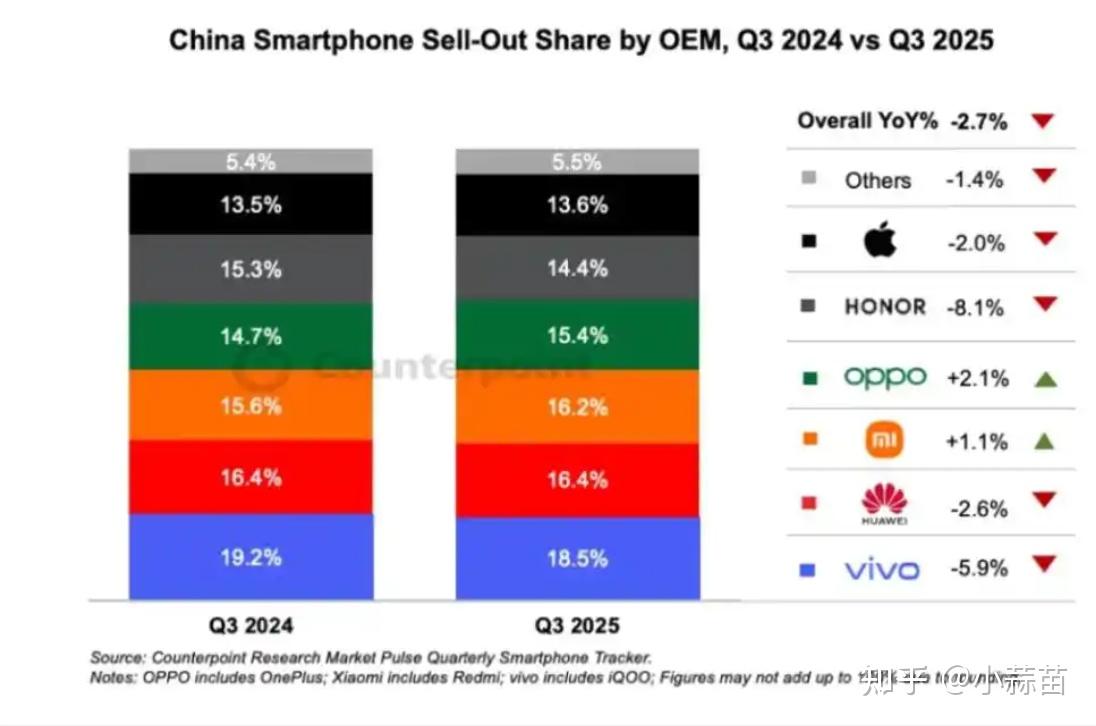

但到Q3又跌回去了。

华为去年的手机,硬件层面并没有问题,关键还是生态建设初期的可用性问题。那个时候对于华为建独立的应用生态质疑声音很多,安卓有完善的生态,鸿蒙5.0之前系统自研,生态共享的思路是健康成熟且容易的模式,为什么一定要自建生态,把好不容易回归的华为手机业务重新置于险地呢?

所幸,华为撑住了,熬过了最艰难的时刻,从去年底的Mate80 Pro max大爆发开始,到今年的畅享90 Pro Max、大阔折叠Pura X Max,以及,最近发布的nova16系列,因为行业内存成本价格暴涨,这一代各家的中端机价格都在大涨,导致销量表现都非常差,nova16系列是唯一逆势增长的。

畅享90系列助力华为在1000-2500价位市场持续登顶,而nova16系列,大概率会助推华为在2500-4500价位登顶,旗舰机,Mate依然是国产手机的标杆,而折叠屏,华为已经一家独大了。

5月份之后,华为手机份额持续保持在20%以上,哪怕是618,华为过去弱势的电商节期间,表现依然足够强劲。

以及,韬定律和麒麟9050不远了,前段时间的韬定律引起了非常大的争议,很多人试图证明这是一个营销概念,但他们无法否定的是韬定律的时间缩微,让下半年的麒麟9050晶体管密度追平了业界3nm水平,20年被打压之后,华为的麒麟终于再一次重回巅峰了。

现在就看产能了,如果产能没问题,Mate90系列必然再一次销量大爆发,超越Mate80是必然的,也会逐渐拉近在旗舰机市场和苹果的差距。

华为手机销量的持续增长会带来鸿蒙用户的更快速增长,等到鸿蒙生态用户破亿,对于开发者来说,需要思考的就不再是我为什么要开发专门的鸿蒙应用,而是,我怎么才能让这1亿用户选择我,开发者将不再需要华为推着走了,鸿蒙生态也就成了。

所以,另一个问题鸿蒙生态这么难,为什么华为非要做这件事儿?

我觉得最核心的是两个,一个是系统本身的诉求,纯血鸿蒙解决了四个最核心的系统层问题:

第一、彻底卸下系统历史包袱,华为当下的芯片相对还是比较弱的状态,能够做出行业最好的日常流畅度,系统内核优化功不可没,这是鸿蒙4以前的系统无法实现的。

第二、安全机制的全面革新,安卓因为开源的特性,方面的同时,安全漏洞很难完全堵上,很多人用安卓手机,时间一长,各种问题就出现了,卡顿、耗电是重头戏,很多时候这并不是硬件或者系统的问题,而是流氓应用的恶意抢占资源,而原生鸿蒙,把这条路堵死了。

第三、多设备协同体验的打造,一个简单的例子,手机和车机的协同,华为星闪配合鸿蒙系统,真正做到了无缝流转,这个是安卓包括iOS都做不到的。

第四、底层AI能力的布局,当下手机都在讲AI,但只有鸿蒙可以真正实现手机系统和生态的全面AI化,其他的机子,更多的是装了几个AI应用,最多打通只有的几个软件,而华为实现了全生态的AI化。

另一个是卡脖子问题的解决,芯片上我们已经吃过足够的亏了,在这个时代,底层的科技能力必须是自主可控的,而现代科技的最根本的两个底层能力,一个是芯片,另一个就是系统了。

这,我觉得才是这个问题真正的意义所在。