DDR5内存价格3月出现明显下降,请问这是短期现象,还是内存供需紧张真的缓和了?

最近想装机的朋友,打开购物网站大概都会怀疑自己看错了:DDR4跌到了白菜价,32GB套条创历史新低;DDR5却比年初贵了将近四分之一,热门型号有钱都买不到。企业级市场更惨,服务器DDR5单季涨超25%,交货周期从一个月拖到四个半月,大量项目因等不到内存被迫延期交付。

同一个品类,一半暴跌一半暴涨,这场面十年没见过了。真相只有一句:AI正在跟所有人抢内存,而且抢赢了。

一、HBM吞噬产能:DDR5涨价的真正根源

本轮DDR5持续涨价,根本原因在于HBM高带宽内存成为原厂最高优先级,全方位挤占DDR5产能。

HBM采用12层3D堆叠工艺,单颗芯片占用的晶圆面积是同容量普通DDR5的4倍以上,产能消耗极其夸张。更关键的是,HBM毛利率远高于消费级内存,原厂没有理由不优先保HBM量产。在利润和产能的双重驱动下,消费级DDR5从一开始就注定要让路。

三大原厂的产能倾斜已经板上钉钉:

SK海力士年底近八成产能转向HBM,消费级DDR5产能削减四成

三星HBM产能提升超3倍,同步缩减DDR5产能规模

美光先进制程全部供给HBM3E,消费级DDR5仅靠老旧产线维持,占比不足15%

产能被抽走只是第一步,供应链层级也随之严重固化。拿货优先级从AI云厂商、头部服务器品牌到一线品牌、中小渠道逐级递减,中小商家批量拿货越来越难,部分原厂还出现搭售政策,下游拿货成本和难度同步飙升。

唯一的行业利好是国产替代正在加速。长鑫DDR5颗粒已进入大规模验证阶段,2026下半年有望量产,成为市场重要补充货源,缓解长期缺货压力。

二、618行情预判:DDR5不会降价,只会更紧张

很多人在等618抄底DDR5,但从当前行业数据来看,今年618不存在实质性降价机会。

上游原厂合约价连续多月上涨,渠道整体备货量仅为去年同期六成左右,6400MHz以上高频型号基本断货。本次大促只有平台小额补贴,品牌方无官方降价动作。更值得警惕的是,618集中备货与暑期装机潮叠加,市场需求短时暴涨,热门DDR5型号价格大概率继续上行。

全年价格走势已经很清晰:

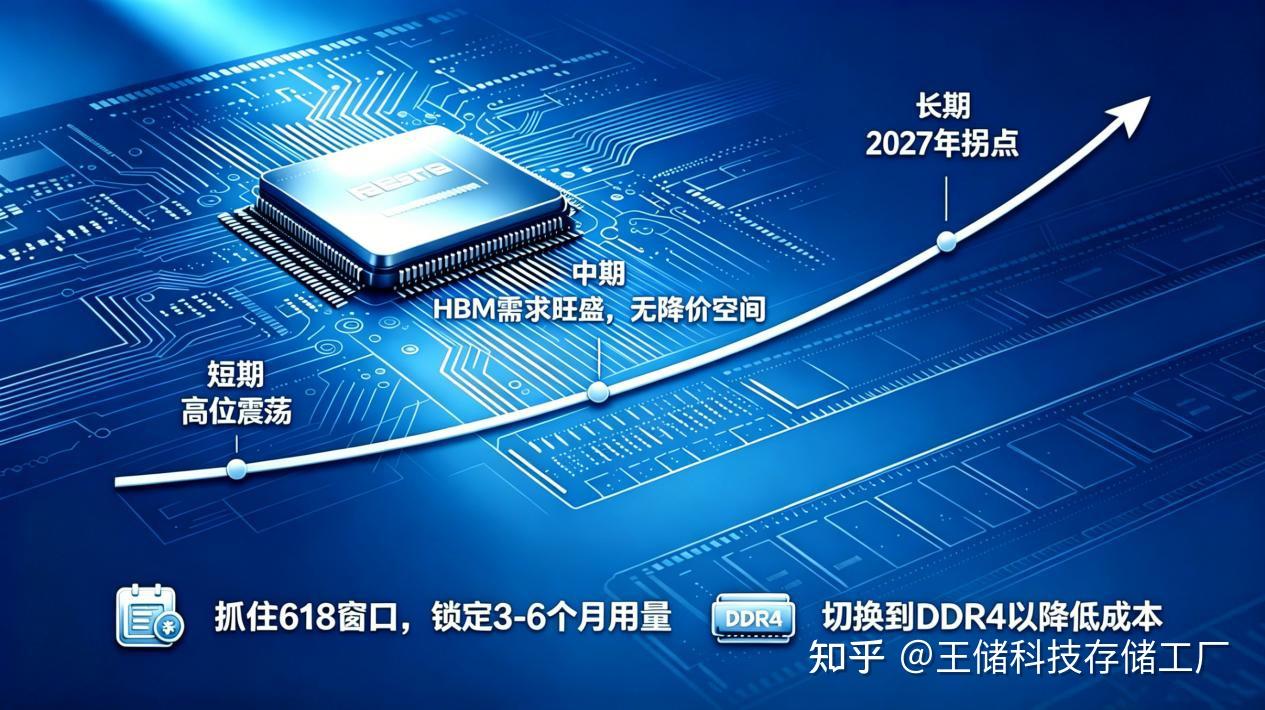

短期(1-3个月):高位震荡,缺货和溢价成为常态

中期(3-9个月):HBM需求持续旺盛,DDR5没有大规模降价空间

长期:行业拐点最早在2027年上半年,DDR6量产叠加HBM产能释放才会迎来下行通道

一个务实的采购建议:618是年内为数不多的低价窗口期,一旦错过,下半年价格只会更高。个人、装机商和企业都建议锁定3到6个月用量,非核心业务设备现在切换到DDR4降本,是对冲行情风险最直接的办法。

三、谁该买、谁该等?最全人群策略

行情分裂到这种程度,不同用户的最优选择完全不同,不必盲目跟风。

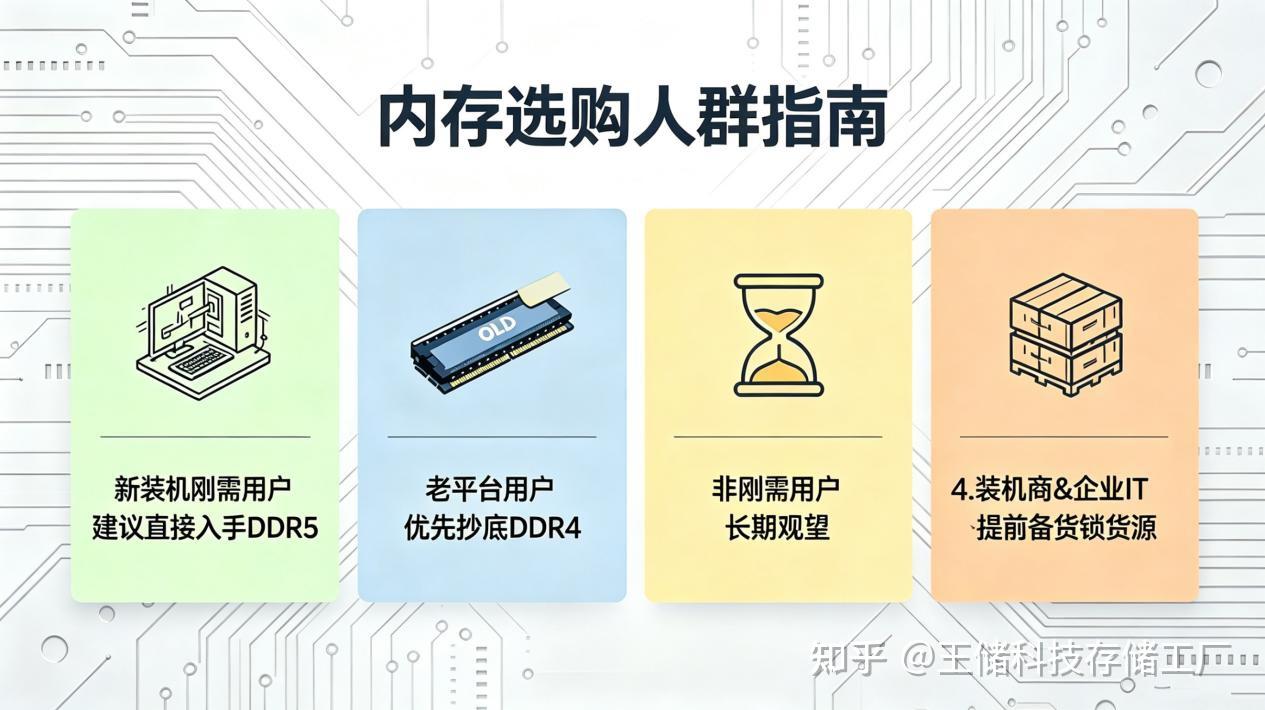

新装机刚需用户:不建议等

短期没有降价预期,早买早用才是正经。按需选择频率就好,别盲目追那些溢价严重的高频缺货型号。与其等一个月省几十块,不如早用一个月电脑。

老平台用户(12代酷睿及以下、AM4平台):无脑抄底DDR4

当前DDR4处于历史底价,升级32GB套条再战三五年完全没问题,没必要花大价钱更换全套平台硬上DDR5。

非刚需用户:可以长期观望

手上设备还能撑的话,等到2027年DDR6迭代再一步到位,缺点是需要承担一年以上的等待周期。

装机商与企业IT:优先保备货、稳供应链

暑期旺季前务必把库存补齐,核心业务优先保障,非核心设备用DDR4过渡。长期来看,稳定供货、能锁长约的品牌比纠结单价重要得多。

四、当前行情务实之选:王储红龙DDR5全系列

在全行业缺货、涨价常态化的当下,稳定现货、定价透明的品牌,性价比优势反而更突出。

王储红龙DDR5覆盖全频段,适配所有装机需求:

4800MHz:即插即用,兼容性拉满,适合办公和稳定装机

5600MHz马甲款:性能均衡,温控表现优秀,主流游戏和轻度生产力首选

6000MHz XMP:甜点级频率,一键超频适配新平台,性能体验最优

全系产品采用原厂颗粒,品质稳定,高负载不掉频。自有封测工厂保障产能,现货充足,拒绝市场炒作溢价,同时支持企业长约锁价和批量定制,适配商户、机房和企业采购需求。

在DDR5持续看涨、货源紧张的当下,无论是个人装机还是企业批量采购,王储红龙DDR5凭现货稳定、价格透明、品质统一,都是一个经得起行情考验的务实选择。