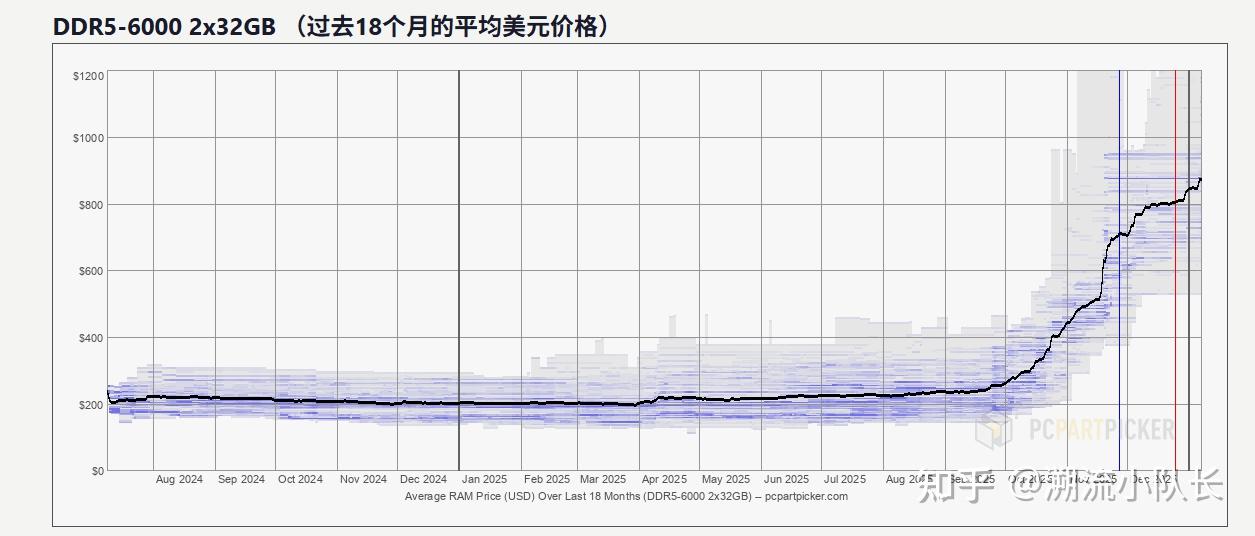

内存涨价凶猛,业内人士形容「内存条一盒堪比上海一套房」,为什么内存条越来越贵?还会持续涨价吗?

价格离谱,确实离谱,但又很有逻辑。总结起来也很简单——内存市场来了个AI吞金兽。

4-5年前,内存厂商最在意的客户就是,PC 厂商、手机厂商、普通服务器客户,谁下单多,谁话语权就大。

但从 2024 年开始,AI来了。

大模型训练和推理,对内存有三个极端要求:容量要大、带宽要高、稳定性要强。

那么适配上述三个要求的【高带宽内存(HBM)】突然就变香了。

HBM 并不是新技术,但过去它只能算小众高端产品;只是随着各大巨头加大对AI的投入,AI 算力集群开始大规模部署,HBM 的需求突然就被拉高了。

需求越大,溢价越大。

一块 AI 加速卡上,内存成本占比已经远高于传统服务器;而一整套 AI 服务器里,内存的价值甚至超过 CPU。

内存厂商又不傻,有钱就要赚啊。

结果就是内存产能被迅速“重新分配”了。

原本用于生产普通 DRAM、DDR4、DDR5 的产线,被优先调去做 HBM;原本服务消费市场的资源,被长期合同锁定给云厂商和 AI 巨头。

市场表面上看到的是“内存涨价”,底层发生的,其实是高利润需求对资源的集中吸走。

有人会问,既然需求这么旺盛,内存厂商为啥不扩充产能?

问题出在两个现实条件上。

第一,内存产能的调整速度非常慢。 一条新产线,从建设到稳定量产,往往需要两年以上时间;像AI这种“横空出世”的需求,供给端没办法做到快速响应。

第二,厂商在经历过前几轮价格暴跌之后,已经变得极其谨慎。

有印象的朋友,应该还记得,在 2022—2023 年,内存行业经历了一轮非常惨烈的周期低谷:库存高企、价格倒挂、毛利率一度接近零甚至为负。

当时有宏观层面的不可抗力因素(特殊时期),也有厂商放产能的因素。

内存厂商估计已经有心理阴影了,害怕产能一旦放得太快,价格会跌下来。而且AI带来的需求,是不是长期稳定,也说不好,毕竟现在市场对于AI是否存在泡沫,分歧也挺大的。

所以这一轮复苏中,厂商的共识非常明确:不急着扩产,优先做高毛利产品,严控低端和消费级出货。

从内存厂商的角度看,这是非常理性的选择,只不过从市场结果看,它直接放大了价格波动。

当然,终端价格越来越贵,还有一个推手,就是中下游的渠道。

渠道层面出现了“惜售、囤货、快进快出”之类的炒作现象,进一步推高了终端价格。

最后一个问题,这轮涨价会持续多久?

如果从行业研究机构和厂商指引来看,这轮涨价会经历几个阶段。

第一阶段,价格高位延续。

目前看来,在未来几个季度内,AI 相关订单仍然会占据核心产能; 云厂商和大型客户的长期合同已经锁定了大部分供应。

而内存厂商扩充产能的意愿和节奏都没有那么快,所以这一阶段,价格很难快速回落。

第二阶段,价格见顶或者出现松动。

随着AI叙事的确定性得到验证,内存厂商也不能一直厚此薄彼,会逐步投放新产能,内存价格会得到一定程度的抑制。

但是这种“非周期因素导致的涨价”,预计不会有很大的回落。

内存厂商还是掌握议价权。

第三阶段,整个内存市场形成了新的周期。

比如,当AI 需求趋于稳定,新产能形成规模化供给时,内存市场就又会遵循周期变化,厂商也会为了重新争夺市场份额,而进行“价格控制”。

这个时候,内存的价格才有可能真的降下来。

但要说,回到几年前的白菜价,那是不可能了。

以上。