苹果和华为,意外“联手”把小米干没声了

谁是机圈others不知道,但小米显然被华为和苹果压得喘不过气来了。

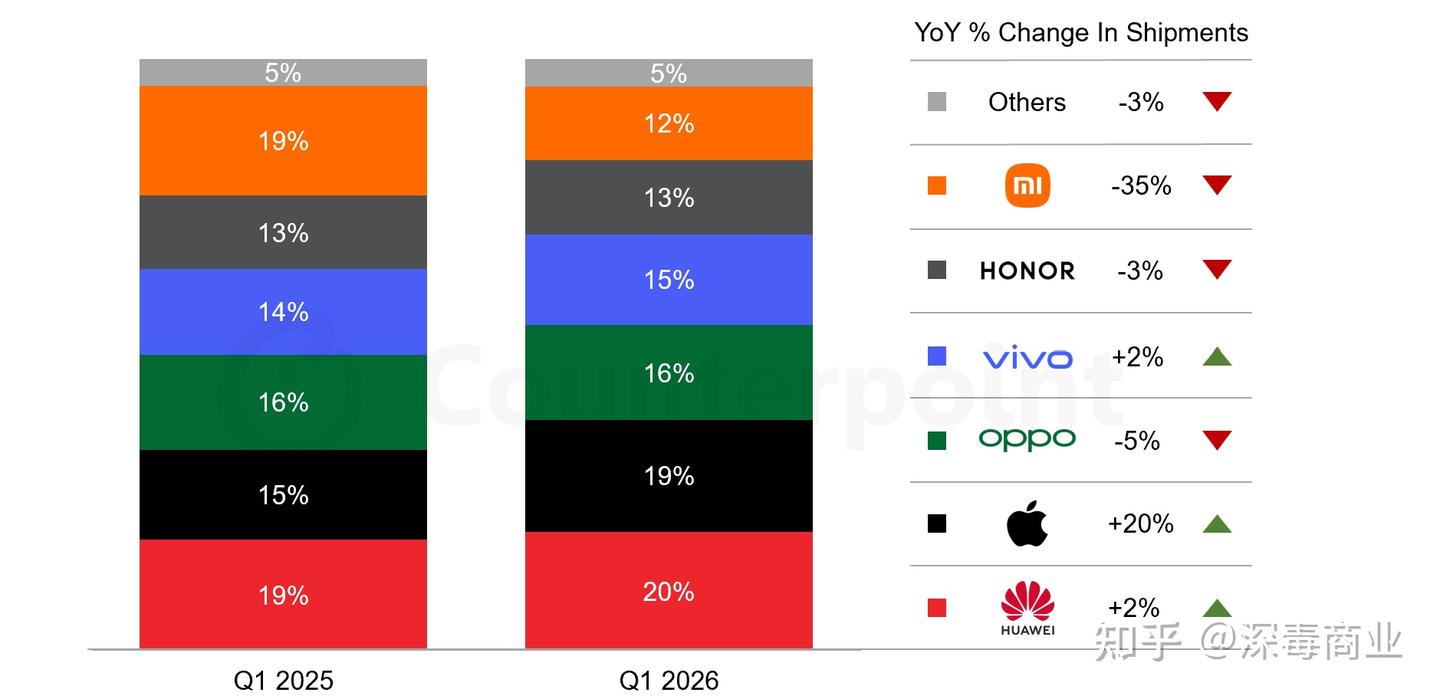

前几天Omdia发布的2026年Q1国内智能手机市场数据显示,大盘总出货量达6980万台,同比微降1%。

其中,华为以1390万台的出货量位居榜首,占据20%的市场份额,苹果依托高端市场优势同比激增42%,出货量为1310万台,市场份额达19%。最扎眼的是小米,尽管未对主力机型涨价,但受同行挤压暴跌35%。

很快IDC最新报告进一步佐证了可信度:一季度大盘出货量和相应品牌的市场份额,跟Omdia提供的数据相近。

只是小米跌了多少不知道,因为份额第五的位置被荣耀顶去,前者直接被划归到其他的标签里了。

而华为以19.8%的占比位居首位,同比增幅为8.1%,多款旗舰机型的供应充足和低端机的冲量,是华为维持领先态势的主要原因。

苹果以18.9%的占比位居次席,同比增长达33.3%。高端换机用户持续需求,同时在安卓阵营普遍涨价、减少优惠的情况下iPhone价格保持稳定,让苹果得以持续高增长。

Counterpoint市场监测报告也显示,2026年一季度小米同比下滑35%,市场份额已低于荣耀。

从两个机构数据来看,小米和荣耀只能说是难兄难弟,小米870万台,荣耀890万台,这点差距只要统计口径稍微动动位置就互换了。

在这场供应链波动的极限压测之下,为何一季度苹果与华为轻松挤走“对标苹果、学习苹果”了5年的小米,让它跟荣耀坐一桌了?

01不怪苹果扫货存储,小米涨价8年才是“元凶”?

小米拼不过苹果很正常,因为双方并不是在终端上交锋,更多来自供应链的挤压。

4月3日,据韩国媒体Wccftech报道,苹果正以高价大量采购移动DRAM,消息人士指出,苹果几乎“扫光了市场上可取得的移动DRAM”,借此在供应紧缩环境下优先锁定产能,强化供应链掌控力。

这一策略暗合天风证券分析师郭明錤的相关建议,用短期利润让步换取长期市场份额,将行业芯片缺货的困境转化为竞争对手的发展瓶颈。

换句话说,就是苹果花高价把市面上的DRAM全包了,我自己能不能第一时间用完不重要,重要的是,得让安卓的友商无米下锅。

而在苹果挤压内存市场之前,安卓手机的日子已经很难过了。

3月10日,OPPO和一加发布价格调整公告,表示将于3月16日起,针对OPPOA系列、K系列及一加已发售产品进行价格调整。

紧接着6天之后,vivo发布《关于vivo及iQOO部分产品建议零售价调整的说明》称,受全球半导体及存储成本持续大幅上涨的影响,经慎重评估,vivo将于2026年3月18日10:00起,调整部分产品的建议零售价。

进入4月后,小米手机也官宣涨价。小米手机表示,4月11日起REDMI K90 Pro Max上调200元,Turbo 5、Turbo 5 Max取消新春特惠、512G大内存继续补贴200元。

这就导致了从不拿性价比说事的苹果,居然开始变得有性价比了。

纵观过去几年的定价轨迹,小米的“冲高”之路本质上是一条持续的价格攀升线。

据36氪统计,自小米6首次提价后,其历代数字系列的起步价涨幅几乎均超10%。特别是2020年小米10系列作为冲高的转折点,起售价直接飙升1000元至3999元,涨幅超30%。此后经过数年蓄力,小米不仅稳固了4000元档位,更是在去年的小米15上成功将基准线上移至4499元起,并在今年最新的小米17上继续维持了这一定价。

而在小米数字系列大步上探的同时,曾经高高在上的苹果却十数年如一。除了5G切换节点的价格微调外,苹果近年来一直都是“加量不加价”。尤其是从iPhone 13系列开始,其标准版的起售价锚定在了5999元,并一直延续至今。

这一进一退之间,双方的博弈空间已经发生改变。2011年,iPhone 4S的起步价足足比1999元的小米1高出近3000元;而眼下,5999元的iPhone与4499元起的小米,价差已然急剧缩窄至1500元。

不止是小米,红米K20 Pro到K90 Pro也从2499涨到了3999元,最高配甚至都快能比肩不涨价的华为旗舰mate了。

于是,在越来越小的价格鸿沟面前,苹果的品牌溢价和价格稳定,反而让其在高端市场中意外凸显出了“性价比”。而这次存储推动的涨价,更像是催化剂,而如果二季度小米没有推出其他提振销量的政策,那么出货量的下滑恐难遏止。

02华为“背刺”小米,谁才是中低端机的King?

如果说苹果的控价定力,是小米在这轮存储涨价潮中撞上的一堵“墙”,那么华为的平价堆量打法则显得更加主动。

作为国产头部手机厂商中唯一没有涨价的,选择在2026年“收复”中低端市场的华为,算得上是逆势而行了。

3月下旬,华为发布了畅享系列的三款新机——畅享90起售价1299元,畅享Plus起售价1499元,畅享90 Pro Max起售价1699元(顶配512GB版本2399元)。这在友商们不是涨价就是直接砍掉低价产品线的2026年并不容易,虽然已在制裁的这些年里完成了供应链配置的国产化,但存储的涨价对华为来说也是实打实的影响。

但华为却并没有和其他友商一般选择提价,反而加大了向不赚钱的中低端机市场的渗透。

如果说苹果的“钞能力”扫货还只是在高端局里围追堵截,那么华为就像在友商的后院放火了。顶着成本压力把大存储直接下放到千元机市场,这种不按常理出牌的“七伤拳”,让友商防不胜防。

如果不谈战术谈战略的话,这确实是华为为数不多的窗口期。

表面上华为短期成本压力骤增,但这场席卷全球的存储涨价潮,反而成了它重回中低端的“最佳助攻”。如果当前游供应链风平浪静,各家安卓厂商在中低端机价格带安营扎寨,华为想要在红米、iQOO们下沉基本盘里强行撕开一条口子,势必要陷入长久的价格拉扯。

而现在,突如其来的涨价潮直接把友商们逼到了“要么涨价劝退用户,要么砍线保住利润”的死角。华为此时不退反进,很轻松地就能接管友商被迫让出的市场真空。

毕竟,能做出让利提量的选择,背后离不开集团的支持。

据光锥智能报道,此前接近华为方面人士表示,公司将重点推进新鸿蒙生态在中低端市场的布局。

该人士强调,华为自去年起便通过省级代理体系落实线下渠道下沉计划,通过设定下沉客户增长数、各价位段机型销售台数等具体考核指标,精准突破连锁渠道外的中小商户及乡镇市场,以巩固市场份额扩张。

也就是说,华为2026年主打的是中低端,而这就让夹在中间的小米与红米有些难受了。

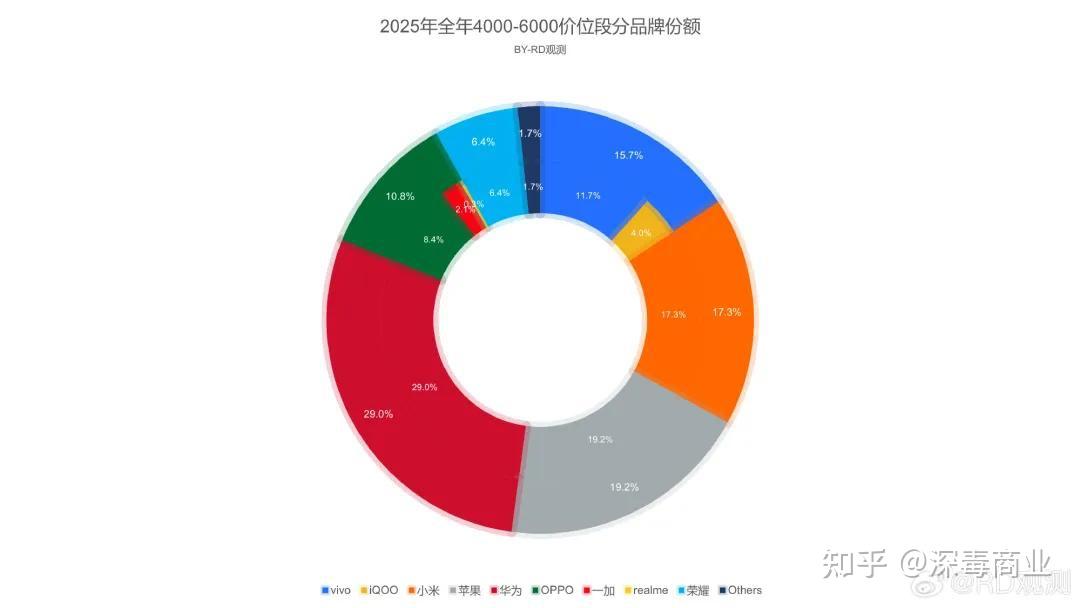

向上,是被苹果死死焊住的定价与供应链的天花板,当小米试图将旗舰机型价格提升至5000元以上时,用户对“性价比”的固有认知使其高端化受阻,博主“RD观测”调研显示,2025全年在4000-6000元价位段小米市场份额为17.3%,在国产品牌里排第二。

向下,则是被华为奇兵穿透的基本盘。当Redmi因存储涨价被迫提价时,华为畅享系列以品牌降维打击的方式,疯狂蚕食小米的下沉市场。据接近终端业务的代理商透露,华为的千元机市场反响不错,部分区域市场份额占比将近25%。

如果硬着继续Battle苹果走高端化的路径,那么营收扛不住;而要是不涨价在中低端价格带和华为正面对决,盈利又是个大问题。小米的股价在半年多的时间里近乎腰斩,投资人不可能接受这两个方案,就只能“苟在原地”,伺机而动了。

所以,出货量的下滑也就成了自然而然的事情。如果能走出这个周期,小米或许要思考一下,什么才是真正的高端化。

所谓的高端,如果仅仅停留在发布会上的参数比拼和价格数字的单向攀升,而缺乏对上游供应链的绝对掌控力,或是底层核心技术的全栈自研能力,那么这种高端注定是脆弱的“伪高端”。

在高速增长期,小米确实能把“性价比”的雪球越滚越大,一旦供应链出现波动,缺乏定价权的小米,就只能被迫在“涨价流失用户”和“亏本死扛份额”之间选择。

不过,相比于下个周期的成长,眼下的现实或许更显残酷:远在大洋两岸的库克和余承东,在完全互不通气的情况下给小米出的这道难题,到底该怎么解呢?