2026“国补”告别地方差异,车市竞争生变

2025年末,商务部等8部门联合印发《2026年汽车以旧换新补贴实施细则》,正式明确了2026年汽车“国补”的具体规则。作为衔接“十四五”末与“十五五”初的关键消费政策,2026年细则在2025年基础上进行了多维度优化,对不同价位车型消费者、车企产品策略均将产生显著影响。

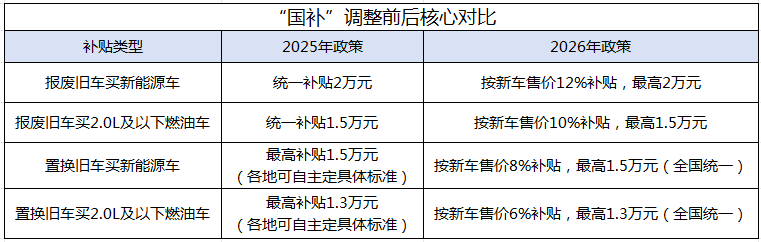

2026年“国补”细则核心变化

2026年“国补”的核心变化在于补贴计算方式从“定额补贴”全面调整为“按新车销售价格比例”给予补贴。

具体来看,报废旧车购买新能源乘用车可享12%补贴,最高金额2万元。置换新能源乘用车补贴比例为8%,最高1.5万元。这一调整既避免了固定补贴对不同价位车型的支持失衡,又能精准匹配消费者购车成本需求,让补贴资金真正流向终端消费。再看补贴比例,新能源车对比燃油车在报废和置换中仍享受更高比例(12% vs 10%,8% vs 6%),政策意图也很明显,即持续推动新能源汽车消费。

在补贴力度向新能源车倾斜的同时,政策对可享受补贴的旧车范围也进行了优化扩容。汽油乘用车注册登记时间放宽至2013年6月30日前,柴油及其他燃料乘用车放宽至2015年6月30日前,新能源乘用车则涵盖2019年12月31日前注册车辆。同时明确规定,报废新能源车购买燃油车不给予补贴,通过政策导向加速新能源汽车替代进程,与2025年相对宽松的置换规则形成鲜明对比。

在扩大普惠范围的基础上,政策通过收紧部分门槛实现精准导向。明确规定报废新能源车换购燃油车不予补贴,同时提高了插混车型的补贴门槛,将纯电续航要求从43公里提升至WLTC工况100公里,彻底将老款短续航插混车型排除在补贴范围之外。这种“有收有放”的调整,扩大政策普惠性的同时强化了对绿色化、智能化产品的支持导向,与推动产业价值升级的核心观点形成呼应。

2026年政策新增了“全国统一补贴比例与上限”的要求,彻底改变了2025年各地自主制定标准导致的补贴差异。既避免“跨地域购车薅补贴”的乱象,也让车企无需再针对不同地区设计差异化定价策略,进一步强化了政策引导市场向价值竞争聚焦的效果。

不同价位车型的差异化影响

补贴政策的结构性调整,导致不同价位、不同类型的车型面临差异化的市场境遇。

10万元以下低端新能源车型成为此次政策调整的主要承压群体。新政策下,一辆5万元的新能源代步车,报废更新仅能获得6000元补贴,较2025年部分地区的1万元定额补贴大幅缩水,且难以覆盖终端售价波动的影响。不过,这一设计直接传递出“不鼓励低价同质化竞争”的政策信号。

由于补贴按价格比例计算,10万元以下价位区间车型获得的补贴金额相对有限,叠加购置税减半政策实施后成本优势削弱,原本依赖补贴维持价格竞争力的低端产品面临巨大市场压力。面对这一局面,低端车型企业并非只能被动退出。部分企业正通过技术升级压缩成本,例如优化电池包结构、采用更高效的电驱系统。另有企业选择聚焦三四线城市及下沉市场,依托渠道优势维持基本盘。但长期来看,缺乏核心技术、仅靠低价竞争的中小车企将加速被淘汰,行业低端市场集中度有望进一步提升。

与之形成鲜明对比的是15-20万元价格区间的新能源车型,它们成为政策红利的最大受益者。这一变化利好销量主力为中高价车型的车企,比如理想汽车、蔚来汽车及华为智选车等。

从补贴力度来看,这一价位车型基本能接近或达到全额补贴标准,消费者实际购车成本降低更为显著。从市场基础来看,该价格段新能源汽车具备广阔的需求基础。乘联会数据显示,2025年该价位区间新能源汽车销量占比已达42%,是市场份额最大的细分领域。

更重要的是,供给端的技术下放已让这一价位车型具备了此前高端车型才有的配置,400kW双电机、激光雷达智能辅助驾驶等配置的普及,进一步提升了其竞争力。此外,30万元以上的高端新能源车型虽对补贴依赖度较低,但2万元的最高补贴仍能有效降低消费者购车门槛。随着补贴政策与品牌溢价、技术优势形成协同,高端市场竞争将进一步聚焦技术创新与服务体验。

车市的整体影响

补贴政策的精准发力,将为2026年新能源汽车销量增长提供稳定支撑,但增速表现仍将呈现结构化差异。

从行业预测来看,尽管不同机构存在分歧,但均认可政策对销量的拉动作用,且共识在于增长动力将主要来自中高端车型。乘联会秘书长崔东树预测,2026年国内新能源汽车销量增速约10%,全年销量将达1413.7万辆。中国电动汽车百人会秘书长张永伟则更为乐观,预计全年销量将突破2000万辆,其中国内市场销量1650万辆,同比增速高达28.4%。

销量增长的核心驱动力来自两个方面:一是政策撬动的庞大存量置换需求,中国车市换购升级需求占比已超过60%,2026年享受补贴的乘用车预计将超过1200万辆,有望拉动新车消费近150万辆。二是消费旺季的集中释放,国家提前下达的625亿元超长期特别国债资金,确保了政策在元旦、春节消费旺季及时落地,有效消散了此前的市场观望情绪,不少消费者已明确表示将借助政策窗口期完成换购,且更倾向于选择技术配置更优的中高端车型。

销量增长将主要集中在15万元以上的中高端车型,低价车型销量增速可能出现放缓甚至下滑。这将导致整体销量增长呈现“高端引领、中端发力、低端承压”的格局。这一格局恰恰是政策引导下,市场向价值竞争转型的直接体现。

放眼整个新能源车市,此次补贴政策的影响远不止于销量数字的波动,更将推动行业完成从规模扩张向价值竞争的深层转型,加速市场格局的优化重构。消费者综合购入新能源汽车的成本上升已成定局,这对车企的产品定价与价值平衡能力、成本控制与供应链优化能力,以及营销服务体系搭建能力提出了更高要求。企业需聚焦消化购置税优惠退坡带来的成本压力,在维持产品合理利润空间与保障消费者购车意愿之间找到精准平衡,通过优化供应链效率、提升产品核心价值对冲成本上升影响,而非单纯依赖价格调整。这也将成为2026年车市竞争的核心看点之一。