如何看待2025年国内手机激活量vivo力压苹果和小米成为第一?

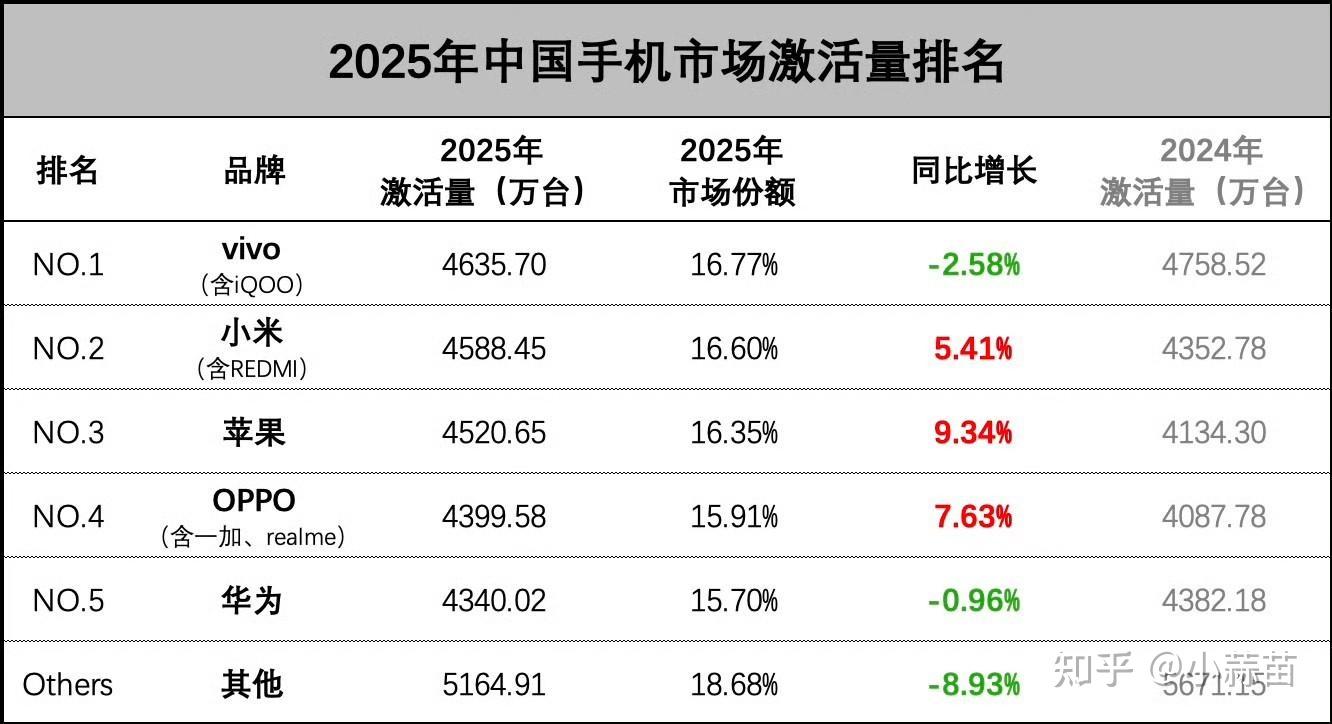

还是那句话,卖货不是体育竞技,排名没有额外的奖励。真正有价值的是实打实的卖货,而恰恰,2025年的数据,各家差别很小,排名第一的vivo 4635万台,排名第五的华为,4340万台,差距不到300万台。

激活量也好,发货量也罢,都是一样,谁第一谁第五,其实不重要,重要的是,到底卖了多少货。

以及,

单纯量的数据也没有太大的意义。真正有意义的是另外两个数字,一个是销售额,另一个是利润。

利润才是企业业绩的真正追求。

一方面是做企业就是为了赚钱卖给大家,不赚钱做什么企业?

另一方面,赚钱能力关乎企业的健康发展,现代企业大多并不是死于业绩收窄,而是长期亏损。

而销售额和利润率,才是利润的根基,10台1000的机子和一台1万的机子,前者销量是后者的十倍,但对于企业的价值来说,后者明显更高,这也是为什么各家最核心的宣传点都放在旗舰机上。

2025年对于手机行业来说,实际的价格其实是大幅度下探的,因为国补,一个最基本的逻辑,对于大众消费品来说,销量和售价成反比,但在国补实现均价下探的前提下,整体的量变化并不大,说明大环境要比数据反应的更差。

以及,更重要的是,内存成本的暴涨,包括其他上游元器件也在涨价。26年手机整体价格上探已经是不可逆的趋势了。

这可能会成为整个26年手机市场变化最大的催动要素。

越是低端机,影响会越大。

我们从各家最近发布的产品上其实就已经可以看出端倪,4000往上的旗舰机依然可以保持相对稳定的产品策略和价格,哪怕价格上调,也依然可以从产品体验的叙事上去完成逻辑闭环。

但2000以下价位的机子,基本上就是一片哀嚎了。

企业成本上涨必然导致价格上探,但从用户侧来说,大家的关注点只是价格是否达预期。

旗舰机从4000涨到4500,大家比较的是,产品体验到底值不值。从1500到2000,可能就是直接买还是不买了。

数码爱好者喜欢说,企业盈不盈利跟我们有什么关系?

这个说法没错。

但盈不盈利对企业来说,就很有关系了。

行业下行最可怕的其实不是绝对量的多寡,而是盈利能力的变化。越是寒冬越需要增加脂肪,增加贮备,没有足够储备的过冬,是真的会死人的。

在这样的大背景下,企业必然要从过去的扩张期进入到收缩期,以价换量,不赚钱赚声量的事儿肯定要减少。

26年往后,在下一个经济大周期开启之前,各家应该都会进入一个更为保守的策略周期,闷声发大财才是王道。

而这个时候,也恰恰是行业洗牌的时候。

血条薄的收缩抵抗,血条厚的开启收割模式。

今年市场表现最好的其实还是iPhone,两方面原因,

一方面是因为苹果的逆周期价格策略,今年的iPhone新机,除了iPhone Air,其他的基本上都是近几年最有诚意的产品了。

另一方面,华为切纯血鸿蒙生态的阵痛期,高端市场有一部分华为的潜在用户是转向了苹果的,尤其是Pura系列。

Pura80系列创下了P6之后最差P系列业绩,甚至比最困难期的P50系列还差。Mate80系列产品层面确实实现了大逆转,但一方面产品发布太晚,对于25年的数据影响不大;另一方面,和苹果竞争的核心产品Mate80 Pro和Mate80 Pro Max受限于麒麟9030的产能瓶颈,上量还是太慢了。

所以,对于整个行业来说,明年,最重要的看点其实是两个,

一个是价格,内存涨价到底什么时候是个头,以及国补策略怎么落地,这会是对整个大盘影响最大的地方。

另一个是华为的后续发展进度,鸿蒙生态的建设,以及麒麟芯片的迭代。

作为曾经中国市场无可争议的第一,巅峰期销量接近整个市场近5成的华为,它的变化会带动整个大盘的变化。

最后聊聊vivo

我说什么多并不是想否定vivo,实际上,vivo的表现已经是非常好的了。

一个有意思的事儿,大家应该很容易发现,这几年线上子品牌们的核心对标品已经转向了iQOO了,无他,iQOO做得太成功了,今年的iQOO15是子品牌旗舰里价格最高的,同时,也是卖得最好的,领先第二名一大截的那种。

而整个iQOO的市场份额,基本能稳定在5个点上下了,要知道,当下头部主品牌,也就是15个点的量,且iQOO的主力产品里没有特别廉价的,而在游戏用户里的深耕,长期收益价值正在凸显。

过去大家不喜欢大学生里的性价比用户,他们对参数太执着了,一百两百地去扣,能把产品的利润空间扣光。

但后面大家发现,这些人虽然买手机扣,但游戏充钱大方呀,卖手机不赚钱,游戏分成赚。

而在旗舰机市场,vivo的X系列越来越稳了,正在建立起属于vivo自己的核心用户群。

这两个点会是vivo手机业务非常重要的支点,也会是这个寒冬里,vivo长期发展非常重要的倚仗。

所谓的力压苹果的说法意义不大,苹果是整个市场的真神。

但,vivo目前的模式,相对来说,在同级对手里,确实很健康了。