原汁机哪家强?一个做保温杯的,把行业干翻了!

健康焦虑是门好生意。

当你在朋友圈晒完第38杯羽衣甘蓝汁,当你看着体检报告上的尿酸指标皱眉头——一台原汁机,就成了当代中产最魔幻的健康赎罪券。

榨汁机这个行业,正在用一种极其拧巴的姿势,重新定义什么叫"焦虑"。

今天,我们就来把这份数据掰开揉碎,看看一杯果汁背后,藏着什么样的商业密码。

▌还没长大,就开始干架

据奥维云网数据,2025 年榨汁机线上渠道卖了4.6亿元,销量100.93万台。

数字不大,戏却很足。

榨汁机销售渠道,线上是绝对主战场,占比极高,超过 95%。

100万台,放在14亿人口里,渗透率低得可怜。

但你仔细一看,销量同比下滑4.28%,销额增长5.87%,均价456元,同比飙升10.61%。

商业上有个规律,就是渗透率低的品类,往往销量会大幅增长。

但在榨汁机这里,却出现背离,早早进入存量博弈。

存量博弈的特征是什么?

不是把蛋糕做大,而是把对手的份额抢过来。

显然,这是品类教育失败,或者说,产品力太弱鸡了。

这好比忙碌的“牛马”打工人,口袋还是干巴巴的,人却老了。

多少人买了榨汁机,最后都成了橱柜里的“吃灰神器”?

这就是行业的“阿喀琉斯之踵”。

▌高低两端,双双下滑

来看价格段,200-400元区间占比41.04%销量,但同比跌4.27%。

400-600元增长7.03%,700-1300元增长4%。

160元以下低端和3000元以上高端,双双下滑。

K型分化?不,是M型中间崛起。

丹尼尔·卡尼曼在《思考,快与慢》里讲的"价格锚定效应"就是这个情况。

消费者开始不懂机器,但经过一轮“智商税”后,被中间价位的"合理感"催眠了。

膳魔师均价784元涨27.79%,精准卡位"有理智的品味"。

这个位置,进可攻退可守,是心智的甜蜜点。

惠人均价2737元,份额跌7.2%,这就是"锚定失效"的典型案例。

▌原汁机“活埋”离心式

再看品类结构,原汁机 96.28%的行业占比,同比再增3.49%。

果汁机(离心式)只剩3.72%,均价137元,同比再跌7.38%。

这不是碾压,这是活埋。

慢榨技术保留营养、低氧化、低噪音,精准击中健康焦虑。

全球趋势显示,冷压榨和咀嚼式技术正取代传统离心式。

离心式破坏维生素C,原汁机保留活性酶,这就是价值差异。

但别高兴太早。

原汁机技术溢价是有了,可清洗痛点还在。

喝一杯果汁,拆装洗就花去半小时,热情仅限一个月。

"清洁复杂度"成了用户下单的最大阻力。

最终,健康热情,敌不过人性懒惰。

▌膳魔师逆袭,惠人失速

品牌格局是最有戏剧性的部分。

惠人曾经是绝对的老大,2021年市场份额高达45%。

可仅仅4年,大哥位置被九阳夺走,份额更是丢掉了30%,只剩下15%。

最大赢家是膳魔师,份额暴涨11.68%,直接威胁惠人和九阳的地位,并且均价784元,还涨了27.79%。

这涨幅,堪称2025小家电最大黑马。

一个做保温杯的,把两个榨汁机老大哥逼得喘不过气来。

这说明什么?

颜值即正义,高端定位遭遇"中产消费降级"反噬。

你晒膳魔师,比晒九阳更有"生活美学"范儿,比惠人更懂得“识货”。

惠人的地位很尴尬:定价太贵,年轻人够不着,中年人嫌麻烦,3000多的榨汁机,你得对果汁有多深的信仰才下得去手?

不过,惠人的小日子还是滋润的,它占据了“高端”这个生态位,依然是利润奶牛。只要中产还在,它就悠哉悠哉。

最惨的是谁?

是那些均价两三百,还在打价格战的小品牌。

在“马太效应”下,强者愈强,弱者连汤都喝不到。

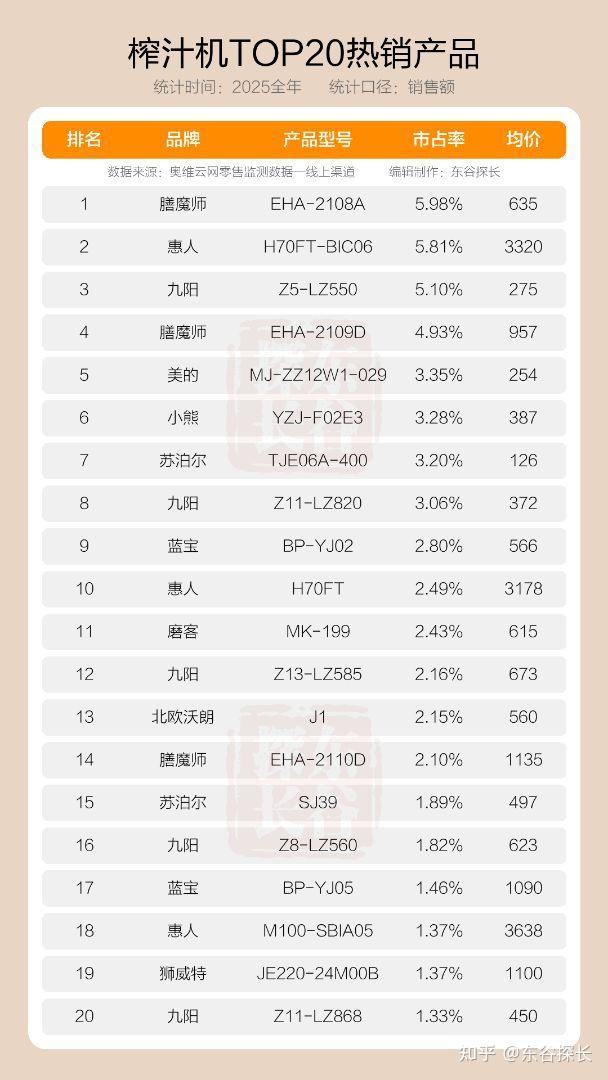

▌同一个榜单,两个世界

在懂行人的眼里,任何时候,没有“降级”的消费,只有“分级”的人群。

有人觉得高端机是智商税,性价比是“真香”,有人觉得“大路货”太LOW,轻奢才是“品位”。

膳魔师EHA-2108A以635元均价夺冠。

惠人H70FT-BIC06均价3320元,稳居第二。

九阳Z5-LZ550仅275元,杀进前三。

你看,冠军不是最贵的,也不是最便宜的,是"看起来最贵,实则买得起"的。

这叫"感知价值最大化"。

乔布斯曾经说:“人们不知道自己想要什么,直到你把它摆在他们面前。”

“消费分级”就是这么赤裸裸:300块有人买,3000块也有人买,中间隔了一个阶级。

但注意:TOP20合计份额约55%。

集中度不高,说明长尾品牌还有活路。

可活路越来越窄。

为什么?

榨汁机功能单一,除了面对破壁机的替代威胁,还面临其它饮品的拦截。

想喝纯果汁,山姆、胖东来的NFC果汁,健康与口味,并不比原汁机差多少。

更何况,外卖大战下的奶茶咖啡,每天送出的高额优惠卷不香吗?

当消费者觉得"没必要买这个产品"时,市场规模就没有增量的可能。

除非,你能找到品类爆破点。

要么进化,要么被淘汰。

这,就是商业的残酷美学。