内存荒,还是内存慌?

今天我们不聊显卡,我们来聊聊内存。

你的手机刚换不到两年,你的电脑内存还够用——但最近买新手机的时候,你隐约感觉价格贵了一截;身边有朋友抱怨"买内存条买到怀疑人生";科技媒体在轮番报道"全球内存短缺"……到底出了什么事?我们真的缺内存吗?

先说结论:看你问的是哪种内存。有一种内存,普通人用的那种,确实在涨价,但并不是因为"造不出来";还有一种内存,专门喂给AI吃的那种,才是真正意义上的紧缺。能帮助你把这两件事分清楚,这篇文章的使命就完成了一半。

一、先搞清楚"内存"到底是什么

很多人把内存、闪存、显存混在一起说,这是理解混乱的根源,我们先把概念掰清楚。

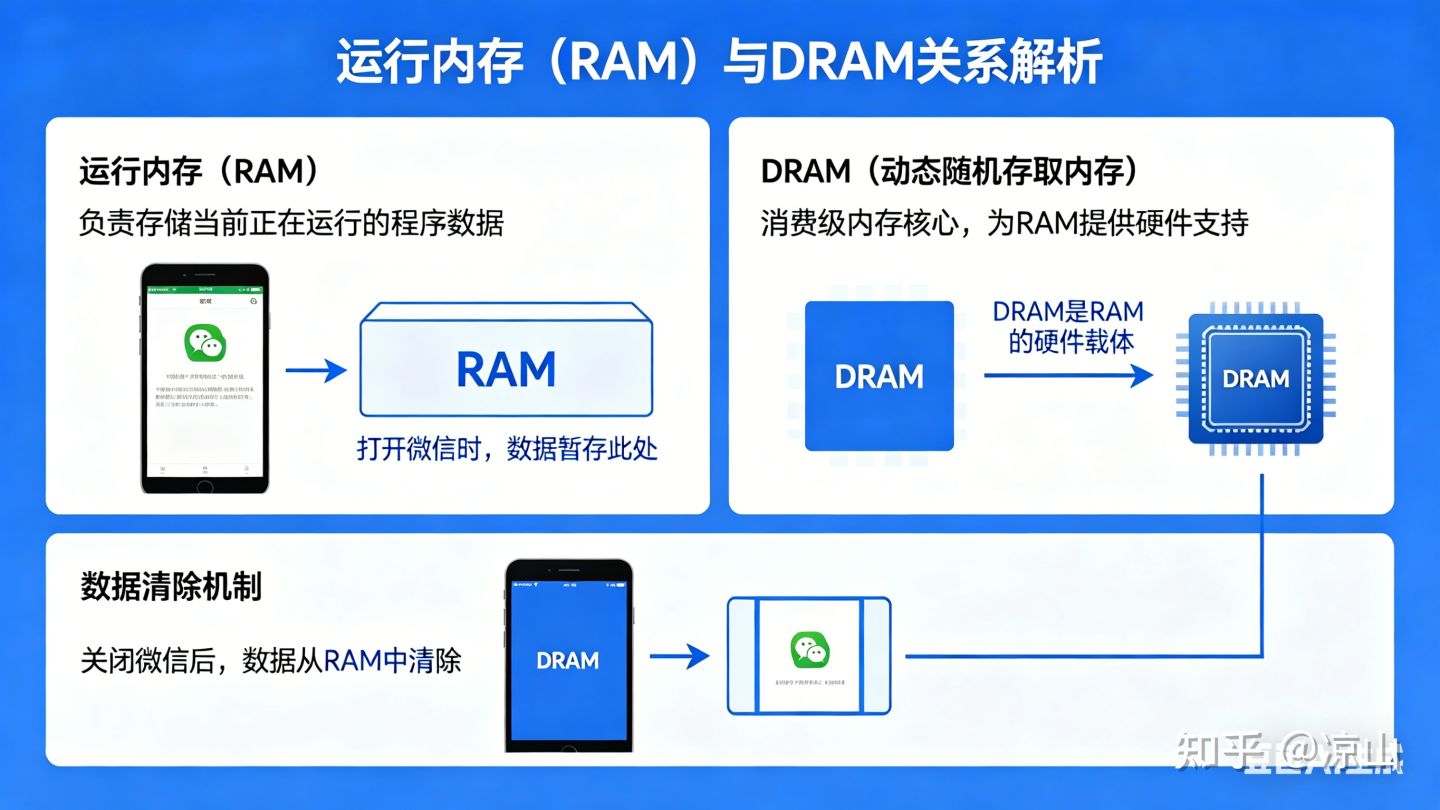

你手机或电脑里的运行内存(RAM),是负责"当下正在干的事"的地方。打开微信,微信就住在这里;关掉微信,它就被清走了。这个东西用的芯片叫 DRAM(动态随机存取内存),是消费级内存的核心。

你手机里的存储空间(比如"128G存储"),是负责"永久保存文件"的地方,用的是另一种芯片叫 NAND Flash,和 DRAM 是两个品类,不是一回事。

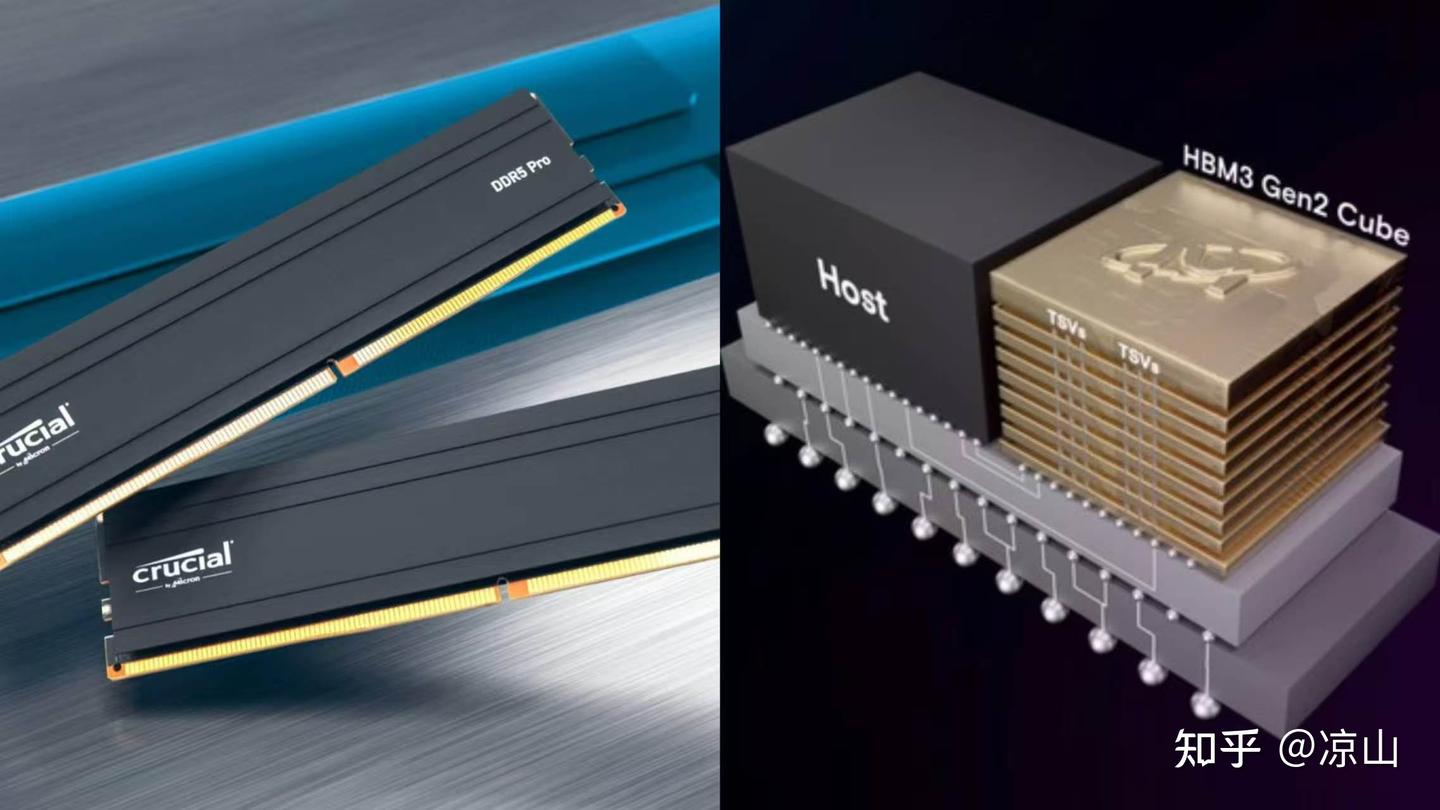

你显卡里的显存(VRAM),是给 GPU 用的运行内存,普通消费级显卡里用的是 GDDR,而 AI 专用加速卡里用的是一种叫 HBM(高带宽内存) 的东西,贵得离谱,也是整篇文章的主角之一。

搞清楚了吗?今天我们聊的"内存短缺",主要涉及两条线:一是 DRAM 消费级市场(你买手机买电脑感受到的),二是 HBM 市场(一般情况下我们感受不到,但决定了 AI 能跑多快)。

二、消费级内存:不是短缺,是转移

问一个简单问题:现在手机内存涨价,是因为做不出来吗?

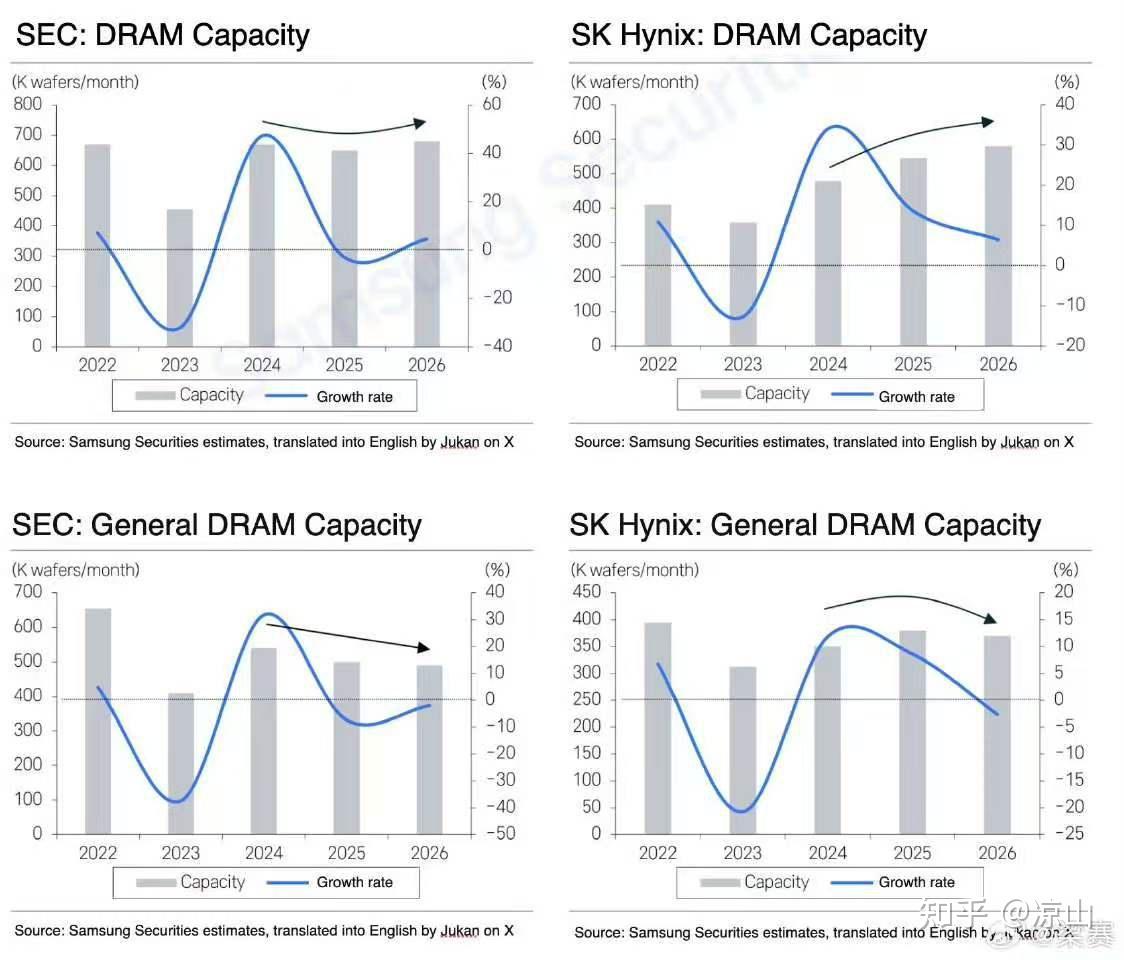

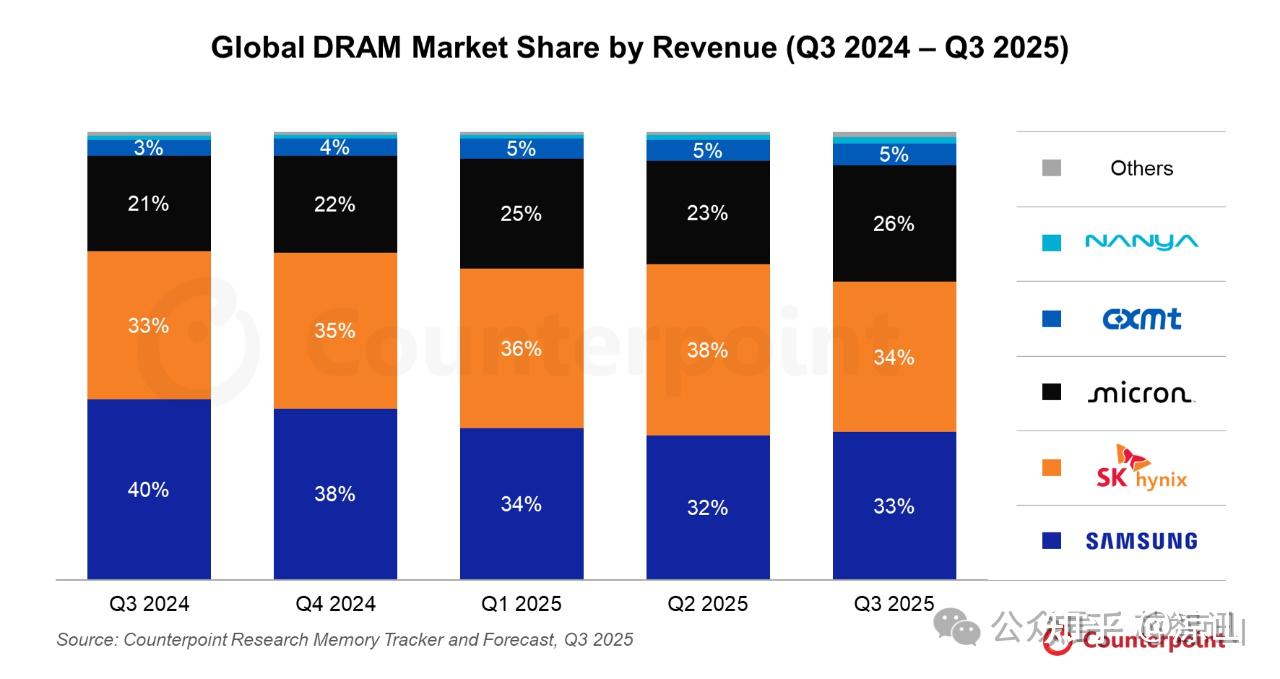

不是。全球 DRAM 的生产能力其实相当过剩——三星、SK 海力士、美光三家公司,加起来控制了全球 90% 以上的 DRAM 产能。他们完全有能力生产足够的消费级内存。

那为什么还在涨价?

因为他们选择不生产。

这三家公司把 70%~80% 的先进制程产能,悄悄挪去生产利润更高的 AI 专用内存(HBM)和服务器内存了。留给普通消费者用的内存,产能被大幅压缩,供应减少,价格自然就上去了。

打个比方:一家面粉厂,本来一半产能出面粉给普通家庭,一半出面粉给高档酒店。现在发现酒店愿意出三倍价格,就把大部分产能都给了酒店——普通家庭的面粉供应减少,面粉价格也跟着涨了。

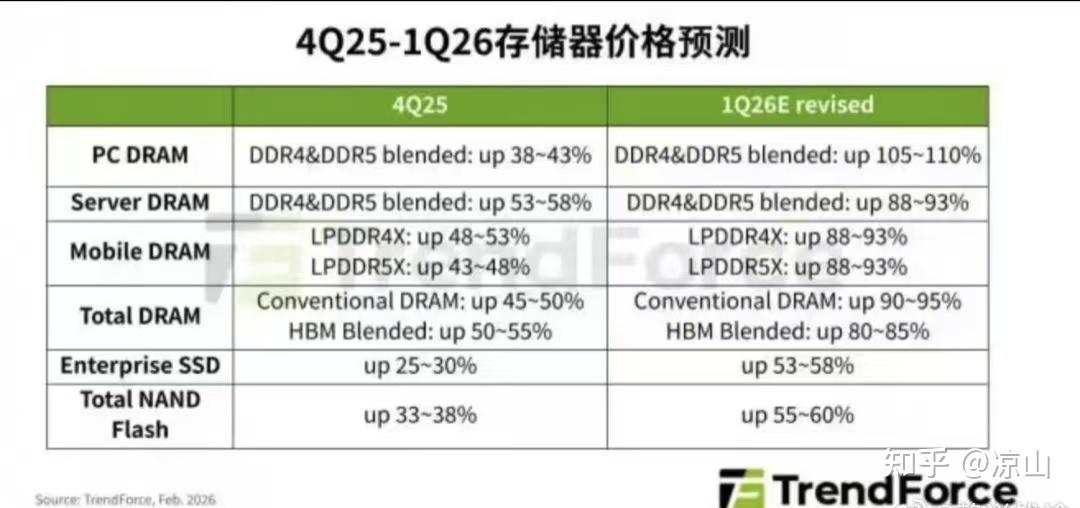

涨了多少呢?数字挺吓人的。根据集邦咨询(TrendForce)的数据,2026年第一季度,常规DRAM合约价环比暴涨90%~95%,是史上单季涨幅最大的一次。打个例子,25年内存价格暴涨之前,一条16GB的DDR4价格也就200左右,现在咸鱼上的二道贩子都卖到500左右了。一条16GB的DDR5价格也就300左右,现在也是翻了一倍不止(当然,这个价格是四月已经降过的,要是阁前面这价格人家还不卖你呢/(ㄒoㄒ)/~~)

当然,这么大的涨幅有些吓到了你,但我需要帮你做个校准——

这不是永久性的短缺,这是一个周期。 存储芯片行业历史上经历过无数次价格大起大落,2022年到2024年上半年还处于史上最深的价格低谷,厂商亏到哭。2025年开始的这轮暴涨,也必然会有周期性回调。目前机构预测,新产能最早要到 2027年底 才能大量释放,供需关系才会实质性缓解。

所以,你买手机买到贵,是真的贵;但这不是"内存不够用了"的技术危机,而是产能被 AI 抽走导致的价格传导,当然也有赌狗在里面作祟,今年有没有空中飞人表演就看各位能不能忍住了。手机现在不降配(从 12GB 降回 8GB)已经是大厂良心了,IDC 的报告甚至警告说,150 美元以下的低端手机可能彻底消失——厂商根本没法在那个价位盈利。

三、手机涨价,到底贵在哪里

这里顺便帮你建立一个直觉:为什么内存涨价,手机会这么敏感?

一部旗舰手机,通常配 16GB 的 LPDDR5X 内存加 512GB 的 UFS 存储。这些存储芯片的成本加在一起,占整机零件成本的 20% 以上,比屏幕还贵(屏幕大约占 15%~18%)。

所以内存价格一涨,手机成本压力就直接顶上来了。一个真实案例:2025 年底国产手机涨价潮,红米 K90 系列比上一代涨了 300~600 元,雷军自己也说内存涨幅"非常离谱"。vivo、OPPO、iQOO 等品牌集体跟涨 100~500 元。这不是厂商趁机捞油水,确实是成本压力逼的。

而且这一次的涨价还带来了一个令人郁闷的趋势:厂商开始悄悄降规格。有可能你花同样的钱,买到的内存从 12GB 变成了 8GB,存储从 256GB 变成了 128GB——涨价的钱没给你,配置反而还少了。购机时候要多留心。

四、HBM:AI 的"粮食",真的不够吃

现在说说那个让整个半导体业都跳脚的东西——HBM(高带宽内存)。

想理解 HBM,先理解一个问题:AI 芯片(GPU)到底卡在哪里?

AI 训练一个大语言模型,需要反复、高速地在内存和计算核心之间搬运数据。GPU 的计算能力现在强得离谱,但内存"搬数据的速度"跟不上——这就是行业里说的**"内存墙"**。就像你有一台豪华厨房,配了世界顶级厨师,但外卖小哥送食材的速度永远是单车速度,再好的厨师也干等着。

HBM 就是为了打破这堵墙设计的。

普通 DDR5 内存,数据传输通道宽度是 64 位,像是一条单行道;HBM 的通道宽度是 1024 位,相当于 16 条并行高速公路。而且 HBM 不是插在主板上的,它是直接堆叠在 GPU 旁边、通过微米级的硅通孔连接,数据走的路程极短。

结果就是:一块 HBM3E 的带宽达到 1.2 TB/s,而普通 DDR5 只有约 100 GB/s,前者是后者的 12 倍。

一块英伟达 H200 AI 卡装了 141GB 的 HBM3E,总带宽达到 4.8 TB/s。最新的 Blackwell B200 装了 192GB。HBM 的成本在这些顶级 AI 芯片里占比超过 60%。

那么,谁在生产 HBM?

三家:SK 海力士、三星、美光。SK 海力士是老大,占据大约 62% 的市场份额。有意思的是,三星曾经是全球最大的内存厂商,但在这一轮 AI 浪潮里,因为 HBM3E 产品没能通过英伟达的质量认证,市场份额从 40% 直接腰斩到 17%。这是行业地位的一次重大洗牌。

供应紧张吗?非常紧张。2025 年三大厂商的 HBM 产能就已经提前被抢空,订单锁到了 2026 年。SK 海力士自己都说,HBM 将推动一个 "AI 内存超级周期"。全球 HBM 市场规模从 2025 年的 380 亿美元,预计 2026 年暴涨到 580 亿美元,同比增长超 50%。

这才是真正意义上的内存紧缺。不是消费者买不到内存,而是 AI 公司抢购 HBM 的竞争越来越激烈,而产能跟不上。

五、国内怎么样:消费级追上了,高端差得远

现在说说最受关注的问题:中国的内存行业,现在走到哪一步了?

先给一个整体定位:消费级 DRAM,国内已经杀进全球前四;HBM,还在追赶路上,差距至少 1~2 代。

长鑫存储(CXMT) 是中国大陆唯一具备规模量产能力的 DRAM 厂商,总部在合肥。先说好消息:

2025 年,长鑫量产了 DDR5 内存,最高速率达到 8000 MT/s,同年还量产了手机用的 LPDDR5X,是国内首家。2025 年第一季度,长鑫的全球 DRAM 市场份额约为 5%(硅片产能口径),全球排名第四,已经超过了所有其他竞争者,直逼美光。机构预测,到 2025 年底,长鑫的全球产能份额将达到 15.4%,与美光差距仅剩 2 个百分点。

这组数字,放在十年前,是大多数人不敢想象的。

但问题也很明显。技术层面,长鑫被卡了一刀——EUV 光刻机被美国出口管制禁止对华销售,长鑫只能用更老的 DUV 工艺通过多次曝光来实现先进制程。这导致芯片面积比三星同类产品大了 20% 以上,成本控制上有明显劣势,制程代差约 1.5~2 代。

再说 HBM,这才是真正的"卡脖子"地带。长鑫目前已经研发出 HBM3 样品并交付给华为等国内客户验证,但量产良率只有 60%~65%,比国际主流的 70%~75% 还有差距,也就是说每生产 100 块,就有 35~40 块是废品,成本居高不下。目标是 2026 年实现 HBM3 的大规模量产,而这时候国际巨头已经在量产 HBM4 了——整整差了一代。

更直接的对比:国际顶尖产品(SK 海力士 HBM4)单颗带宽 2 TB/s,而长鑫量产 HBM3 的带宽约 819 GB/s,差了一倍多。AI 大模型训练,每张训练卡都需要数百 GB 的 HBM,而国内有能力商业化供应的,目前基本没有。

华为为此想了个"以软件绕过硬件短板"的方案——2025 年 8 月发布了名为 UCM(推理记忆数据管理器) 的技术,通过算法优化 AI 推理时对内存的调用方式,降低对 HBM 的依赖量。但这终究是过渡策略,不是根本解法。

六、中外横向对比:差在哪里,差多远

说了这么多,让我们直接把中国和韩美巨头的内存产业放在一起比:

消费级 DRAM(DDR5 / LPDDR5X):国内已经能跑,质量与行业中游(南亚科技水准)相当,价格便宜 50%,正在快速吃掉市场份额。技术代差在 1.5~2 代,未来随国内设备国产化有望持续缩小。

HBM(AI 专用高带宽内存):代差 1~2 代,量产良率不足,专利壁垒(SK 海力士持有 600 多项 HBM 核心专利)高,预计 2026 年能量产 HBM3,而海外巨头已在冲 HBM4。这是当前卡脖子最严重的地方。

市场规模:三星、海力士、美光加起来垄断全球 90% 以上的 DRAM 产能。长鑫排第四,但体量大约是三星的三分之一。

技术积累:韩国企业做 DRAM 已经三四十年,长鑫成立于 2016 年,才 9 年。做芯片的每一步都需要时间沉淀,不是砸钱就能直接跳过的。

总结成一句话:消费级内存,中国在追赶且追得不慢;AI 专用内存 HBM,中国离自主可控还有明显差距。

七、那么,普通人到底要不要慌?

扯了这么多,回到最实际的问题。

如果你只是普通消费者,不用慌,但要做好涨价的心理准备。

你的手机和电脑会用内存,但市面上能买到的内存条和手机,都不会"断货"。只是价格会高,而且目前还在高位——根据集邦咨询的预测,2026 年全年内存价格将维持高位,实质性下行最早要等到 2027 年下半年。短期内非刚需的话,不建议现在大价钱升级内存或买 DIY 配件。买手机的话,格外留意规格有没有"悄悄缩水"。

如果你关心的是国家层面,有一件事值得真正重视。

中国 AI 产业正在高速发展,但训练大模型所需的 HBM,目前几乎 100% 依赖进口,而美国已经将 HBM 纳入对华出口管制范围。这意味着国内 AI 公司想扩大算力集群,在核心"粮食"上受制于人。这不是科幻小说里的情节,它每天都在发生。

长鑫存储追赶的意义,不仅仅是"国产内存便宜了",而是在这条供应链上打开一条自主可控的通道。这条路走得很艰难——没有 EUV 光刻机、专利壁垒、技术代差——但已经在走了,而且走得比大多数人想象的更快。

写在最后

内存行业的这一波风浪,本质上是 AI 时代的算力需求重塑了整个存储产业的格局。高端 HBM 被 AI 吞噬,产能结构性失衡,价格涟漪传导到消费级市场,最终让你我在买手机时多掏了几百块钱。

所以"我们缺内存吗"这个问题,我的答案是:

消费级内存,缺的不是产能,缺的是愿意生产的动力(当然还有一个多,那就是赌狗太多了)。

AI 专用内存(HBM),这才是真正意义上的紧缺——而且这场竞争才刚刚开始。

参考资料

- TrendForce:2026年Q2 DRAM合约价预测环比+58%~63%(Tom's Hardware,2026年4月)

- Global DRAM Revenue Jumps 30.9% in 3Q25(TrendForce官方,2025年11月)

- 内存危机对PC和智能手机市场影响(IDC,2026年2月)

- LPDDR5X交付需等26~39周,国产手机供应链告急(IT之家,2025年10月)

- SK海力士2026年市场展望:HBM主导AI内存超级周期(SK Hynix官网,2026年1月)

- HBM市场份额与价格数据(Silicon Analysts,2026年4月)

- HBM技术演进:从HBM3到HBM4(Introl Blog,2025年12月)

- 长鑫存储HBM3良率60%~65%,与国际差距分析(凤凰网财经,2026年4月)

- 美国"松绑"长鑫长存:战术让步背后的存储博弈(GMIF创新观察,2026年2月)

- 2026年内存条价格行情大涨,AI产业引爆存储市场供需失衡