怎么感觉虽然内存涨的这么多,但是有价无市啊?

pc装机零售当然有价无市,高价本来就抑制零售的购买欲。

——但在AI领域,各大公司都在抢AI计算卡,疯狂建数据中心,算力中心,这些地方是实实在在消耗大量内存,虽然与零售市场的装机内存不是同一种,但内存厂转产生产线生产AI专用高速内存,挤占了零售装机内存产能,

说实在的,他们现在根本看不上零售这点量了,AI内存都把他们未来产能排满了,

奸商囤积装机内存,比起前者来说——犹如蚂蚁。

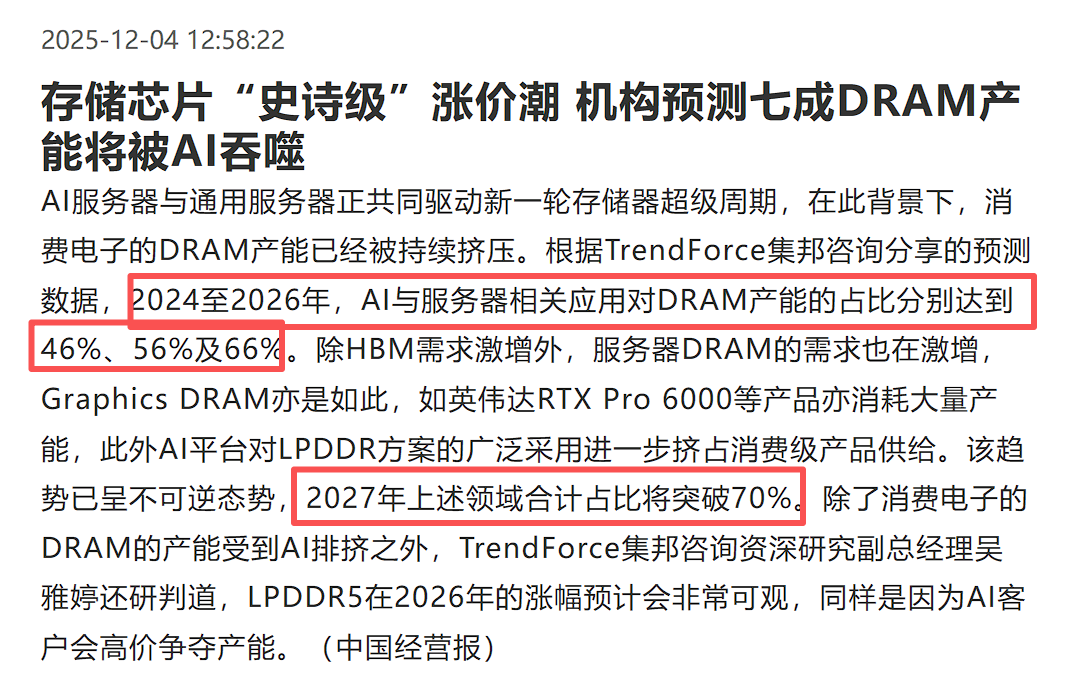

1,2025年服务器内存占比56%,

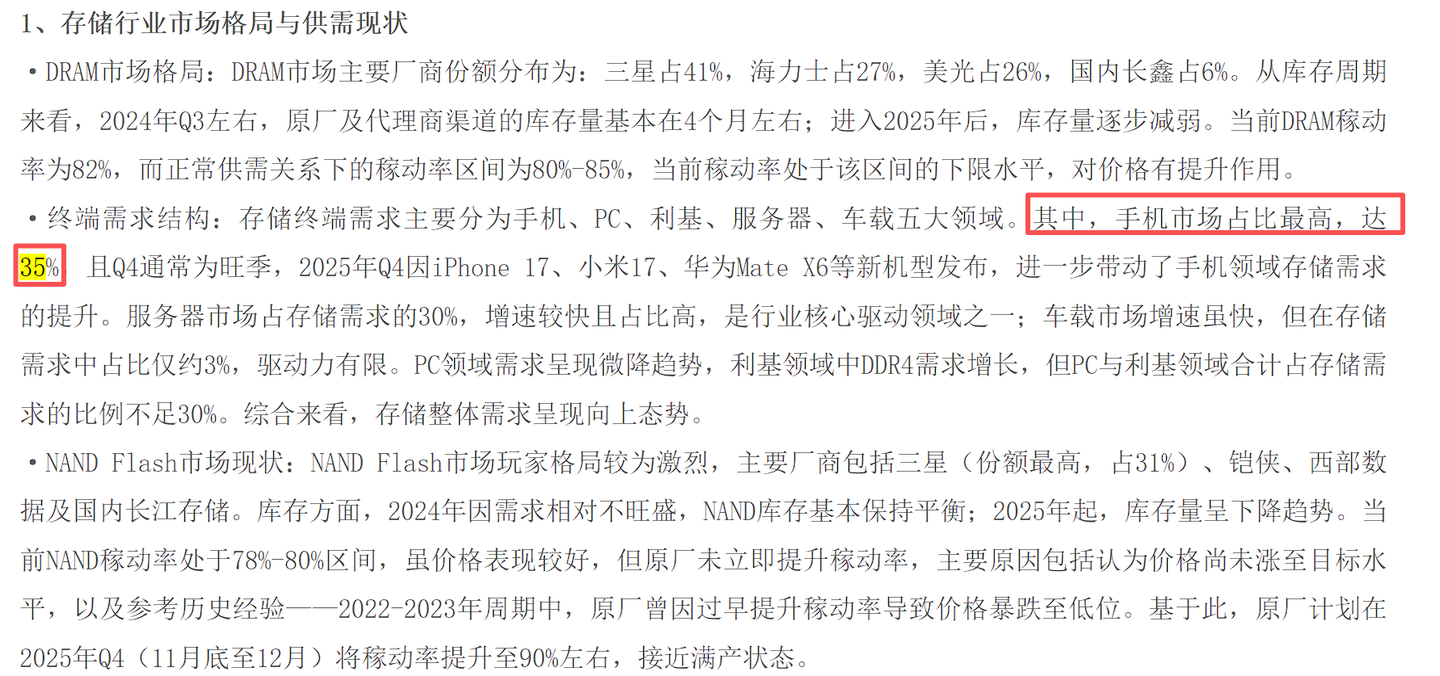

2,2025年手机占比35%,

3,2025年信创PC和信创服务器内存占比仅0.65%(按约620万台预估值,未来可期)

4,PC装机市场内存12%

(因为几个数据的统计口径不一样,累加起来超过100%,但大差不差,可以参考下)

虽然内存价格稍微回落,但真正拐点没到,囤积居奇的短期抛售回笼资金的小波动罢了,要真正把价格打下来:

1,还得是大规模产能落地;

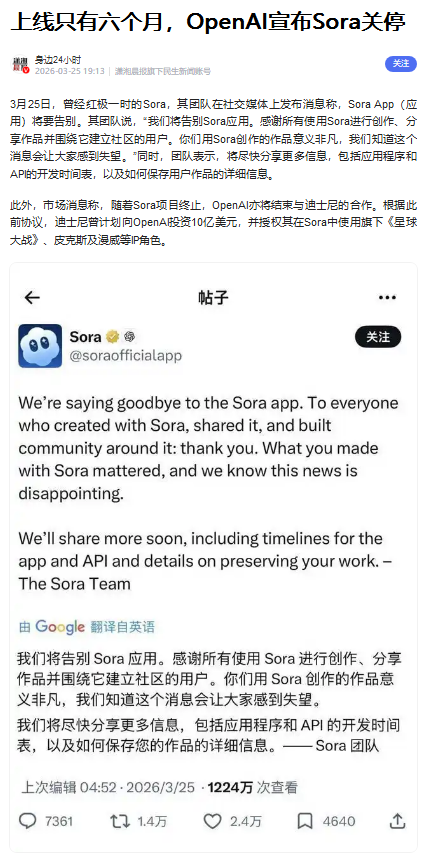

2,或者大量挤占内存产能的AI泡沫破裂(短期看不到,但sora关停有点苗头了)

国内内存(DRAM+NAND)产线正处于大规模投产 + 快速扩产阶段,

2026–2027 年是产能集中释放期,国产自给率将显著提升。

下面按厂商分类型给出最新投产与规划。

2027 年国产 DRAM+NAND 合计月产能将达75 万片级别,全球占比15–20%。

2027 年下半年国产产能集中释放,将缓解全球内存紧缺,价格逐步回落,虽然难回 2025 年初低位。

2027 年国内内存自给率有望从当前10%提升至30–40%。

一、国产 DRAM:长鑫存储

1. 已投产产线(2026 年 3 月)

合肥一厂:12 英寸,月产能约12 万片;主力 19nm DDR4/LPDDR4X,逐步转产 DDR5/LPDDR5。

合肥二厂:2024 年量产,月产能约6 万片;G3/G4 工艺,主打 LPDDR5X/DDR5。

北京厂:2023 年量产,月产能约6 万片;G3/G4,DDR5/LPDDR5。

当前总产能:约24 万片 / 月(12 英寸),全球第四,份额约4%。

2. 在建 / 规划(2026–2027)

合肥扩产:2026 年底前三厂全面达产,总产能目标30 万片 / 月。

上海新厂:2026 下半年设备搬入,2027 年投产;主攻服务器 DRAM 与HBM。

工艺:17nm DDR5 已验证,2026 年大规模上量;HBM2e 小批量试产。

二、国产 NAND:长江存储

1. 已投产(2026 年 3 月)

武汉一 / 二厂:12 英寸,月产能合计约20 万片;232 层 Xtacking 3D NAND,覆盖消费 / 企业级。

当前总产能:约20 万片 / 月,全球份额约10%。

2. 在建 / 规划(2026–2027)

武汉三期:原计划 2027 年,提前至 2026 年下半年量产;月产能10 万片,总产能达30 万片 / 月。

工艺:232 层主力,280 层研发中;设备国产化率 **>70%**。

三、外资在华内存产线

1. 三星(西安)

NAND 主力海外基地,占三星 NAND 约40%;2025–2026 年持续升级至236 层 +,产能稳中有升。

2. SK 海力士(无锡 + 大连)

无锡 DRAM:全球 30–40% 产能;已升级 1a 工艺,量产 DDR5/LPDDR5X。

大连 NAND:推进 321 层 V9 NAND,2026 年 Q2 转换完成。

数据来源: