内存涨价凶猛,业内人士形容「内存条一盒堪比上海一套房」,为什么内存条越来越贵?还会持续涨价吗?

先辟个谣,题目里说的“一盒内存条堪比上海一套房”,除非这一盒装的是最新制程的HBM3e server 级内存颗粒,或者是某东方的神秘盲盒,否则这绝对是营销号在贩卖焦虑。

上海一套房怎么也得几百万起步,消费级内存条再怎么涨,也就是从“白菜价”涨到了“猪肉价”,离“房价”还差着十万八千里。

但是,内存确实在涨,而且涨得很“妖”。 作为数码佬,我可以负责任地告诉你,这波涨价不是暂时的,而是一场蓄谋已久的“阳谋”。 别上来就骂三星、海力士、美光这“御三家”垄断,这次的情况比单纯的“失火、停电、发大水”这些传统借口要复杂得多。

准确的说,你的内存条,是被AI“挤”没了 ,这是目前最核心,但很多人没讲透的原因。 你以为内存涨价是因为大家都在买电脑?

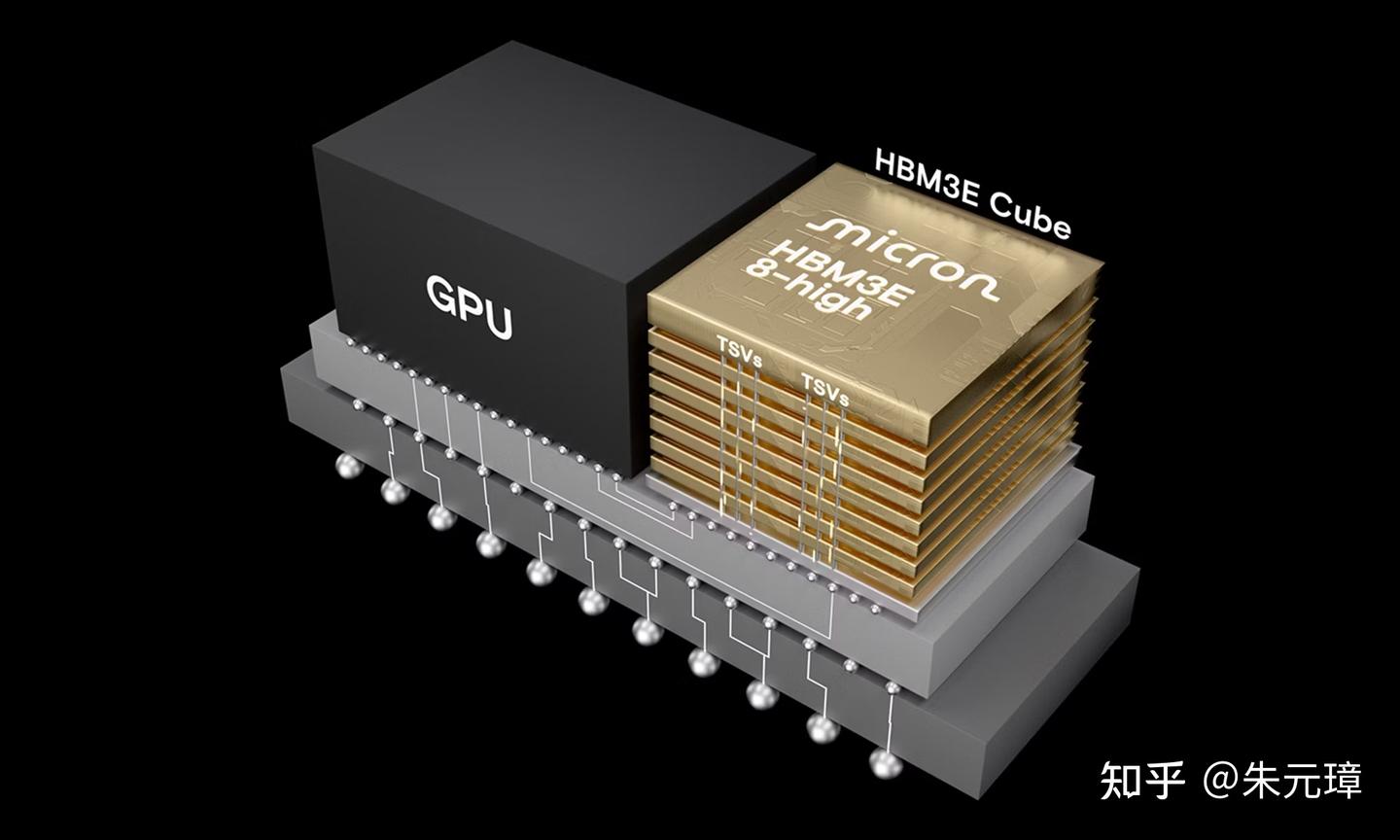

PC市场其实也就那样,真正引发海啸的是AI服务器, 现在的ChatGPT、DeepSeek这种大模型,跑起来需要海量的算力,而算力的瓶颈在显存。英伟达的 H100、B200 需要什么?是 HBM,但 HBM 和我们要买的DDR4/DDR5内存,用的原材料都是晶圆。 对于三星和海力士来说,这道选择题太好做了。

要么生产DDR4/DDR5内存条,卖给消费级用户,利润薄,还得看脸色,库存一多就得降价。

要么把产能切给HBM3e,卖给英伟达、Google、微软,利润是普通内存的5倍以上,而且有多少人家收多少,还要排队跪求。

如果你是老板,你选谁?

目前的数据是,HBM 的晶圆消耗量是同容量DDR5的3倍以上。也就是说,原厂每多生产1GB的HBM,市面上就可能少掉3GB的普通内存产能。 这就是典型的“挤出效应”。 产能就那么多,甚至原厂还在有意控制扩产,大家都去卷AI内存了,留给PC端的产能自然就紧缺,价格不涨才怪。

如果你现在还在看DDR4的内存,你会发现涨幅比DDR5还恶心。 为什么?因为上游厂商想让DDR4“死”。

从2025年下半年开始,三大原厂就在疯狂削减DDR4的产能。这是一种逼宫策略:倒逼市场全面转向DDR5。

老旧的DDR4产线不再维护,甚至直接拆了换成做CMOS传感器或者其他逻辑芯片。2023到2024年那种“甚至比白菜还便宜”的去库存周期已经彻底结束了。现在渠道手里的便宜货早抛完了。 与此同时,DDR5虽然是亲儿子,但因为PMIC和更高层数的PCB成本,本身底价就高。当DDR4供给减少,刚需用户只能咬牙上DDR5,需求一集中,价格自然水涨船高。

在 2023 年,三星、海力士、美光经历了史诗级的亏损,亏得底裤都快没了。那时候内存16G只要 100多块钱,我们买得很爽,但厂家是在流血。 资本是嗜血的,亏掉的钱,一定要成倍地赚回来。 从2024年底到2026年初,这波涨价的主旋律叫利润最大化,三大厂现在的默契度高得吓人。

先是绝不盲目扩产,即使价格涨了,我也慢慢悠悠地不加生产线,维持“紧平衡”。

然后是控盘惜售, 每次跟金士顿、威刚等这一类下游模组厂谈合同,都是限量供应,以此拉高现货价格。

还会持续涨价吗? 结论放在这,半年内还会涨,一年后看 AI 热度。

我预测接下来的剧本是这样的:

2026 年上半年: 价格继续坚挺,因为AI军备竞赛还在加速,HBM产能依旧吃紧,普通内存产能分不到羹,如果你是刚需装机,现在买比下个月买好。

2026 年下半年: 可能会出现转机。因为国产存储的制程正在突破,产能也在爬坡。一旦国产DDR5 能大规模铺货,就像当年的固态硬盘一样,国际大厂为了保份额,会被迫停止涨价甚至降价。

咱们作为普通用户,别做“等等党”,也别做“囤货党”。 内存不是理财产品,除非你是几十吨几十吨的买,那是我误闯天家了,当我啥都没说。如果你电脑卡得动不了,现在就买,贵个几十一百块,早享受半年。

容量 > 频率, 在这个涨价周期里,性价比最重要。对于99%的用户,32GB的6000MHz内存带来的体验提升,远大于16GB的7200MHz,把预算花在容量上,别去追求那些虚高的极限频率。

现在的国产颗粒兼容性和超频潜力上已经非常能打了,如果不迷信“海力士原厂绿条”,国产内存往往能给你一个没那么肉疼的价格。

总的来说,内存涨价是 AI 发展的“副作用”,也是巨头回血的“阳谋”,这就是一个正常的商业周期,别被“换套房”这种标题党吓到,但也别指望马上回到两年前的白菜价了,如果你只是打游戏,其实 16G 还勉强够用;但如果你想本地跑个小型的大语言模型或者玩玩 Stable Diffusion,哪怕现在贵,请直接 32G 起步,最好 64G,那时候你会感谢现在咬牙掏钱的自己。