存储市场冰火两重天:消费级DRAM市场下跌,AI 及商用DRAM紧缺涨价

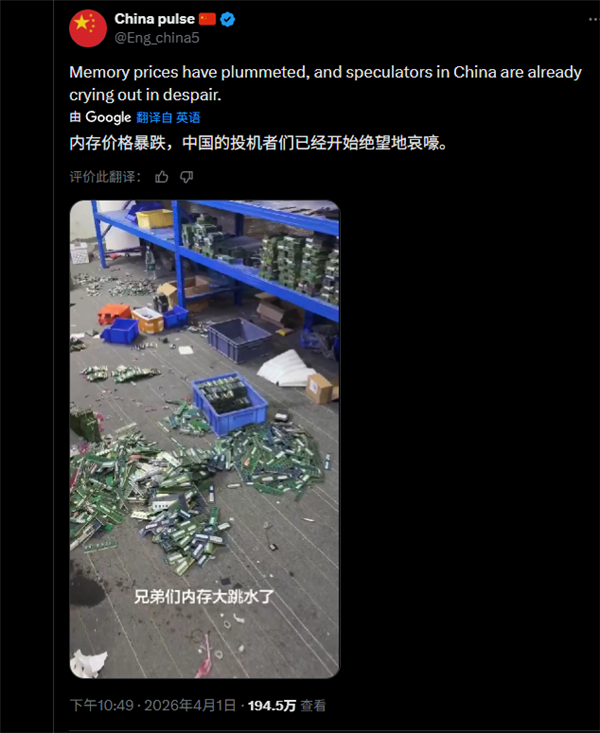

内存条价格断崖式下跌原因找到了:涨价导致持币观望,奸商囤货卖不出去前段时间写了一篇关于内存降价的分析,我还是那句话,你不买,我不买,后续还能降二百;目前价格虚高的时期,持续建议非刚需,持币观望,目前市场上并非像矿潮时期一卡难求,大概率是奸商囤货,就看他们有多少资金能砸在上面。

今年年初,全球DRAM市场非常魔幻,民用消费级内存价格有下跌趋势,而AI 服务器、移动终端与企业级应用的高端产品则持续紧缺、价格走高,供需错位、产能倾斜、资本炒作与技术预期共同推动市场走向深度分裂,民用与商用两大赛道走势两极分化。

近期消费级内存持续降价,3 月 29 日海外电商平台 DDR5 内存出现大范围降价,海盗船 32GB 6400MHz 型号从 490 美元降至 379.99 美元,16GB 5200MHz 型号从 260 美元下调至 219.99 美元,3 月31日,国内市场跌势加剧,主流 16GB DDR5 内存条单日跌幅突破百元,部分型号两天内连续下调,批发商销量较去年高价期下滑超六成,形成踩踏式降价,大量渠道商与黄牛库存积压,面对价格暴跌直呼 “砸在手里”。4 月 1 日数据显示,内存与 SSD 整体降幅约 15%,16GB内存从900元小幅降价至700-800元左右,32GB产品普遍跌幅300 元,但相较于此前 3 至 5 倍的涨幅,4 月 3 日,民用内存恐慌性抛售持续,零售端销量较去年 11 月前下滑超 60%,市场承接力严重不足,而 TurboQuant 算法带来的需求缩减预期持续发酵,进一步压制价格反弹空间,民用内存属于快速迭代产品,制造门槛持续降低,随着产能稳步释放,预测价格将进入一段时间的调整周期,逐步回归合理区间,大概率回不到两年前的史低价格,因为两年前本身是因为产能过剩导致的价格过低,有些畸形价格的意味。

当前全球存储市场两极分化,消费级DRAM内存受炒作退潮、需求疲软与技术预期影响,价格进入下行通道,短期反弹空间有限,而 AI 服务器、移动终端与企业级存储受刚性需求、产能倾斜与长期锁单支撑,持续处于紧缺状态,价格高位运行。民用市场与商用市场的完全背离,本质是存储厂商利润导向下的产能错配、头部企业策略性锁单、地缘冲突推高成本以及技术消息扰动情绪共同作用的结果。中长期来看,AI 需求仍将主导全球存储产能分配,三星、SK 海力士、美光持续加码 HBM 与高端 DRAM 扩产,民用存储难以获得充足产能支持,即便短期价格下跌,整体成本仍受上游物料与供应链制约,而商用与 AI 领域的紧缺格局将延续数年,行业利润持续向头部存储厂商、云服务商与高端终端品牌集中,中小品牌与民用渠道商面临更大生存压力,普通消费者则面临民用配件降价有限、终端整机涨价、交货周期延长的多重困境。

本篇内容就到这里,如有遗漏,欢迎评论区补充~

手把手教程系列 装机配置单 天梯图个人NAS市场动向

点击上方蓝色文字