目前国内在全球智能投影机市场的布局状况是什么样的?

洛图科技最新发布的2025年全球投影机市场数据,终于揭开了这一年行业的真实面貌——没有延续前几年的高速增长,反而迎来了阶段性回调,但回调背后,区域、技术、光源的格局正在发生深刻变革。

核心结论先摆在这里:全球出货量微降,中国仍是全球最大单一市场但增速承压,北美、西欧逆势增长;技术路线上1LCD持续垄断,DLP、3LCD份额萎缩;光源领域LED稳坐江山,激光投影逆势崛起,汞灯加速退出历史舞台。2026年,行业有望迎来复苏反弹。

一、全球大盘:量额双降,2026年有望复苏回暖

2025年,全球投影机市场整体呈现“量额双降”的态势,印证了行业正处于调整周期。数据显示,全年出货量达到1920.6万台,同比2024年下降4.8%;销售额为84.4亿美元,同比下降9.0%,销售额降幅高于出货量,意味着行业均价有所下滑,市场竞争愈发激烈。

不过无需过度悲观,洛图科技给出了明确的复苏预期:2026年全球投影机市场将恢复增长,出货量有望回升至约2015万台,同比增长约5%;销售额预计升至90亿美元左右,量额双增的格局有望重现。

这一复苏信号背后,离不开多重利好支撑:全球通胀持续放缓,主要经济体货币政策趋于宽松,居民可支配收入改善;欧盟2026年全面禁汞、中国投影机能效新国标7月正式实施,推动行业产品更新;加之2026年是美加墨世界杯体育大年,有望带动家用大屏观影及户外聚会、酒吧餐饮等商用场景需求集中爆发,为市场复苏注入动力。

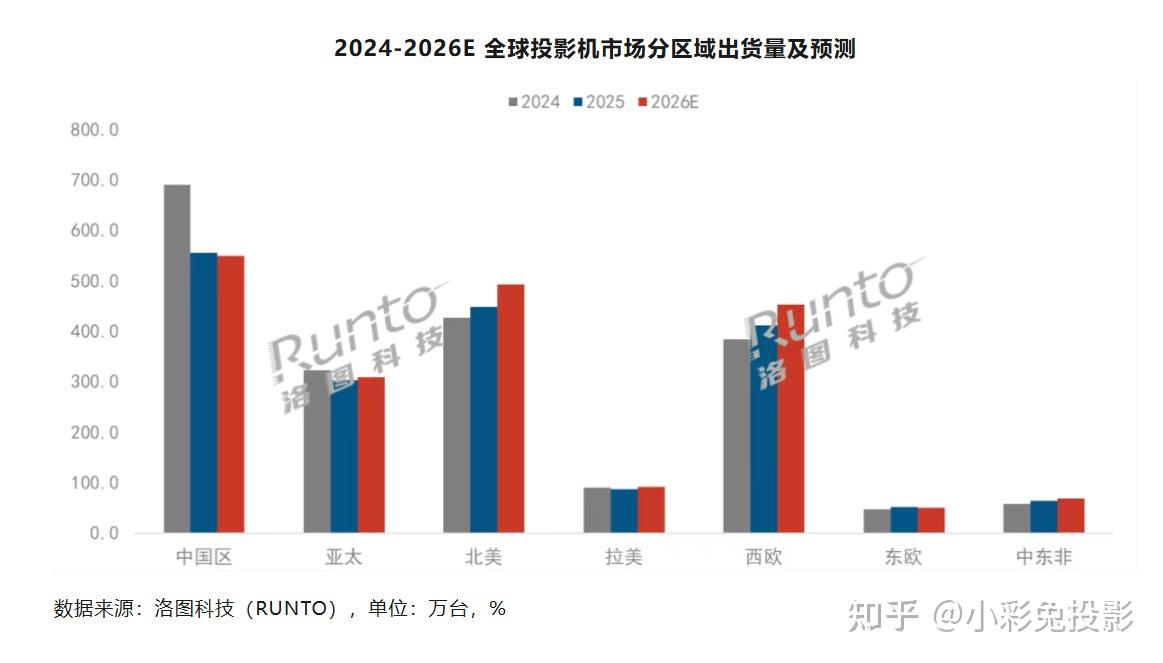

二、区域格局:中国仍是第一,但北美、西欧成增长引擎

按销售区域划分,2025年全球投影机市场呈现“两极分化”的特征——传统主力市场承压,部分区域逆势突围,新兴市场仍需培育。

作为全球最大的单一市场,中国大陆投影机市场在2025年遭遇了较大挑战:出货量为555.5万台,同比大降19.4%,在全球市场中的占比更是降至三成以下。这一下滑并非个例,而是行业调整期的集中体现——在经历2021至2022年“宅经济”驱动的增长峰值后,中国市场已进入连续三年的回调期,自2022年764万台的峰值后持续萎缩,此次更是进一步探底。

深究原因,多重因素交织导致了中国市场的低迷:当前经济环境下消费与采购支出趋于谨慎,投影机作为非刚性需求,预算最易被削减;75英寸以上超大屏电视价格持续下探,直接分流了家庭用户对大屏观影的核心需求;商用市场则受到交互平板、LED屏等产品的强势挤压;此外,行业技术迭代放缓、产品同质化与参数虚标等问题,也抑制了市场的换新需求,就连极米、光峰科技、坚果等头部企业也陷入“苦战”,面临业绩下滑、盈利承压的困境。

与中国市场形成鲜明对比的是北美和西欧市场:北美市场2025年出货量为447.7万台,同比上涨4.9%,稳稳保持全球第二大市场的位置;西欧市场则成为近两年增长最为显著的区域之一,2025年出货量为411.8万台,同比上涨7.4%,展现出强劲的市场韧性。

除此之外,亚太地区(不含中国)2025年出货量为303.3万台,同比下降6.1%,整体跟随全球大盘调整;拉美、中东及非洲等新兴市场规模仍然较小,在全球市场中的占比均不足5%,尚未形成规模效应,未来仍有较大的增长空间。

三、技术路线:1LCD垄断加剧,DLP、3LCD持续承压

2025年,全球投影机技术路线的“淘汰赛”进一步加剧,集中度持续提升,1LCD技术凭借成本优势,彻底巩固了绝对领先地位。

数据显示,2025年1LCD产品的全球出货量为1362万台,在全球市场的占比从2024年的67.9%上升至70.9%,预计2026年出货量将达到1443.6万台,市场占比接近72%,份额持续提升。1LCD之所以能一路攻城略地,核心原因在于其极致的成本优势——相比于DLP、3LCD技术,1LCD方案的器件成本更低,供应链更成熟,能轻松做出千元价位的家用产品,刚好匹配了大众市场的需求。

更值得关注的是,1LCD技术的崛起也离不开国产化供应链的支撑。目前1LCD产品的国产化率达到90%以上,从上游的液晶面板生产,到中游的光机组装,再到下游的整机制造,国内企业已经建立了相对完整和自主可控的产业生态,不仅有效降低了生产成本,也为技术迭代提供了更大灵活性,使得1LCD产品在亮度、分辨率等核心参数上持续提升,逐步逼近DLP产品的水平。

与之相反,DLP和3LCD技术则持续承压。2025年,DLP产品出货量为392.6万台,同比下降12.5%,市场份额不断被1LCD挤压;3LCD技术出货量为163.8万台,市场份额进一步下降至8.5%,两者份额加起来还不到1LCD的一半,逐渐沦为市场配角。

四、投影光源:LED稳坐江山,激光成最大增长亮点

如果说技术路线的格局是“强者恒强”,那么投影光源的变化则是“新旧交替”,LED稳守基本盘,激光投影逆势崛起,汞灯则加速退出市场。

2025年,LED投影的出货量达到1523.0万台,占据接近八成的市场份额,绝对的市场主力,预计2026年出货量将增长至约1589万台,继续保持稳步增长。LED光源凭借低功耗、长寿命、小型化的优势,完美适配家用、便携等主流场景,成为推动投影机普及的核心力量。

而激光投影则成为2025年市场最大的惊喜,实现了逆势增长:出货量为230.8万台,同比2024年增长3.7%,其中海外市场表现更为突出,出货量同比涨幅达到17.7%,正式进入激光替代汞灯的关键迭代周期。预计2026年,全球激光投影的出货量将提升至266.2万台,增速高达15.3%,成为带动行业复苏的核心引擎。

激光投影的崛起,源于技术、成本与场景的协同突破:核心技术持续进步,日亚Qualas32激光器实现规模化量产,改善了三色激光的散斑问题,家用机型亮度突破5000流明,4K渗透率已达69.3%,带来影院级沉浸体验;核心器件成本下行,带动4000元以下三色激光产品快速普及,降低了消费门槛;同时,激光投影凭借长寿命、低维护、高稳定性的优势,成为教育、办公等商用场景中汞灯机型的首选替代方案。此外,年轻人成为激光投影的主力消费群体,26-35岁用户占比超过62%,其护眼、智能、形态灵活的特点,精准契合了年轻人“轻居住、重体验”的生活方式。

与之形成鲜明对比的是汞灯产品,其生命周期已接近尾声。2025年,汞灯产品出货量降至166.9万台,同比下降23.1%;预计2026年将进一步下降至160万台。随着2026年欧盟逐步限制含汞灯产品的生产和进口,厂商正逐渐停止生产相关产品,汞灯投影将逐步退出市场,完成其历史使命。

五、总结:调整期藏机遇,2026年行业迎拐点

2025年的全球投影机市场,是调整的一年,也是格局重塑的一年。量额双降的背后,是行业泡沫的挤出和消费理性的回归,中国市场的回调的同时,北美、西欧市场展现韧性;技术路线上1LCD持续垄断,国产化供应链持续发力;光源领域则完成新旧交替,激光投影成为增长核心。

对于行业而言,2025年的调整并非坏事,反而能推动行业摆脱低价内卷,向技术创新、品质提升转型。2026年,随着全球经济复苏、政策驱动、场景需求释放,行业有望迎来量额双增的拐点,激光投影的高速增长、1LCD的持续渗透、新兴市场的潜力释放,将成为行业发展的核心动力。

对于消费者而言,市场调整意味着更具性价比的产品和更成熟的技术,无论是追求平价大屏的家用用户,还是注重稳定性的商用用户,都能找到更贴合需求的选择;对于厂商而言,唯有聚焦技术创新、深耕细分场景、布局全球化市场,才能在行业洗牌中站稳脚跟,抓住下一轮增长机遇。

你觉得2026年激光投影会全面普及吗?中国投影机市场能否走出回调,重新迎来增长?欢迎在评论区留言讨论~